Вам также может понравиться

- DadosДокумент1 страницаDadosIngridgbОценок пока нет

- SambaДокумент1 страницаSambaIngridgbОценок пока нет

- Faculdades Integradas "Antônio Eufrásio de Toledo": Faculdade de Direito de Presidente PrudenteДокумент130 страницFaculdades Integradas "Antônio Eufrásio de Toledo": Faculdade de Direito de Presidente PrudenteIngridgbОценок пока нет

- Trabalho Crea - Confea - CompletoДокумент19 страницTrabalho Crea - Confea - CompletoIngridgbОценок пока нет

- Faculdades Integradas "Antônio Eufrásio de Toledo": Faculdade de Direito de Presidente PrudenteДокумент130 страницFaculdades Integradas "Antônio Eufrásio de Toledo": Faculdade de Direito de Presidente PrudenteIngridgbОценок пока нет

- Em PortugalДокумент3 страницыEm PortugalIngridgbОценок пока нет

- Apostila Cathedra - Contabilidade de CustosДокумент167 страницApostila Cathedra - Contabilidade de Custosresolvidos50% (2)

- Organização Do Espaço MundialДокумент7 страницOrganização Do Espaço MundialHigor DouradoОценок пока нет

- Modelo de Plano de ContasДокумент3 страницыModelo de Plano de ContasapostilacontabilОценок пока нет

- A Empresa Social PDFДокумент121 страницаA Empresa Social PDFVitor M R Coelho100% (2)

- Contabilidade gerencial pedido especialДокумент16 страницContabilidade gerencial pedido especialLucas Ximenes0% (1)

- Teoria Da Dinamica Economica - Michal KaleckiДокумент193 страницыTeoria Da Dinamica Economica - Michal KaleckiNivalter AiresОценок пока нет

- U3S1 - Atividade de AprendizagemДокумент3 страницыU3S1 - Atividade de AprendizagemCláudinha ZanettiОценок пока нет

- Contabilidade Aplicada Às Cooperativas AgricolasДокумент60 страницContabilidade Aplicada Às Cooperativas AgricolasLuciana MoraesОценок пока нет

- Livro de Contabilidade UnipДокумент54 страницыLivro de Contabilidade UnipEdilaine Jhonatas100% (1)

- Administração de Recursos Materiais e PatrimoniaisДокумент66 страницAdministração de Recursos Materiais e PatrimoniaisJosé Luiz Pereira BrazОценок пока нет

- Metodologia de Detalhamento de Esttruturas MetálicasДокумент399 страницMetodologia de Detalhamento de Esttruturas MetálicasEunice Santos100% (1)

- Análise de custos, margem de contribuição e pontos de equilíbrioДокумент78 страницAnálise de custos, margem de contribuição e pontos de equilíbrioVinícius ReisОценок пока нет

- Aplicações de FunçõesДокумент7 страницAplicações de FunçõesGledson PaivaОценок пока нет

- Resumo de Macroeconomia Sobre Sistema de Contas Nacionais e Balanço de PagamentosДокумент15 страницResumo de Macroeconomia Sobre Sistema de Contas Nacionais e Balanço de PagamentosMichellStummОценок пока нет

- Reflexão de Gastos, RendimentosДокумент2 страницыReflexão de Gastos, RendimentosanacristinaroiasОценок пока нет

- Criação e Manutenção de Holding Patrimonial - José Henrique LongoДокумент24 страницыCriação e Manutenção de Holding Patrimonial - José Henrique LongoMarcelrp100% (2)

- Gersdorff 1982 O Desemprego e o Subemprego No 15125Документ26 страницGersdorff 1982 O Desemprego e o Subemprego No 15125Fabricio MedeirosОценок пока нет

- A Parábola Dos TalentosДокумент5 страницA Parábola Dos Talentospaulo100% (1)

- Corretora de SegurosДокумент27 страницCorretora de SegurosChristiano Mendes100% (1)

- Ebit EbitdaДокумент15 страницEbit EbitdaSandro Heleno TrindadeОценок пока нет

- Controladoria3 1Документ2 страницыControladoria3 1Adelaide Hictasseiara Feitosa AragãoОценок пока нет

- Plano Contas ModeloДокумент3 страницыPlano Contas ModeloMeinardo de Lima100% (1)

- Planilha de Custos DocesДокумент22 страницыPlanilha de Custos DocesAna LopesОценок пока нет

- Livro Contabilidade Miolo PDFДокумент103 страницыLivro Contabilidade Miolo PDFJorgeОценок пока нет

- Ajuste de Exercícios AnterioresДокумент7 страницAjuste de Exercícios AnterioresEDSONОценок пока нет

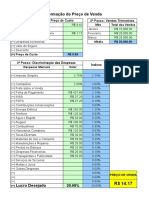

- Planilha Formação Do Preço de Venda (Peq. Emp. Simples Nacional)Документ4 страницыPlanilha Formação Do Preço de Venda (Peq. Emp. Simples Nacional)Aquiles SFОценок пока нет

- Contabilidade de CustosДокумент34 страницыContabilidade de CustosGizeli Biguelini100% (1)

- Como montar uma assistência técnica em informáticaДокумент28 страницComo montar uma assistência técnica em informáticaRenata FormigaОценок пока нет

- Doces FinosДокумент56 страницDoces FinosGabrielle Papera100% (1)

- Sistema Fiscal Angolano: Imposto IndustrialДокумент53 страницыSistema Fiscal Angolano: Imposto IndustrialClotilde Júlio Kupessa54% (13)