Вам также может понравиться

- Almacenamiento, manipulación y conservaciones de los productos agrícolas. AGAU0208От EverandAlmacenamiento, manipulación y conservaciones de los productos agrícolas. AGAU0208Оценок пока нет

- Inversión responsable en la agricultura y los sistemas alimentarios: Guía práctica para parlamentarios y asesoresОт EverandInversión responsable en la agricultura y los sistemas alimentarios: Guía práctica para parlamentarios y asesoresОценок пока нет

- BF5 Criterios Tecnicos en La Evaluacion de Proyectos IДокумент35 страницBF5 Criterios Tecnicos en La Evaluacion de Proyectos IAlejandro RodriguezОценок пока нет

- Bf3 Evaluacion Economica de Proyectos de InversionДокумент28 страницBf3 Evaluacion Economica de Proyectos de InversionAlxtheBlueОценок пока нет

- 019 Manual para El Mapeo de Redes de AgronegociosДокумент90 страниц019 Manual para El Mapeo de Redes de AgronegociosLuis Ramos100% (2)

- Guia de Plantas Nativas Dapca 2019Документ85 страницGuia de Plantas Nativas Dapca 2019agredamario0% (1)

- 016 Las Organizaciones de Productores en El Campo MexicanoДокумент54 страницы016 Las Organizaciones de Productores en El Campo MexicanoJuan Jimenez100% (1)

- Simulador Proyecciones FinancierasДокумент787 страницSimulador Proyecciones FinancierasFernando Mejía LópezОценок пока нет

- Simulador FinancieroДокумент45 страницSimulador FinancierovicmorОценок пока нет

- Arrendomóvil de México - Clientes 2016Документ22 страницыArrendomóvil de México - Clientes 2016Raymundo Yakin Ramirez LanderosОценок пока нет

- 37 - Manual Drop ShippingДокумент13 страниц37 - Manual Drop ShippingGiovana CruzОценок пока нет

- Lista de Precios RaikerДокумент40 страницLista de Precios RaikerJuan Arturo Hernandez RuizОценок пока нет

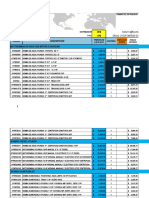

- PRECIOS 2021 MAYORISTA NuevoДокумент260 страницPRECIOS 2021 MAYORISTA NuevoGabriela Moreno sanabriaОценок пока нет

- BBVA Arrendamiento Puro Maquinaria Equipo y FlotillasДокумент9 страницBBVA Arrendamiento Puro Maquinaria Equipo y Flotillaspuebla201Оценок пока нет

- 1 Modelo Técnico Financiero Justificación y OrganizaciónДокумент25 страниц1 Modelo Técnico Financiero Justificación y OrganizaciónAlbino PaniaguaОценок пока нет

- Proyecto - Doña NattyДокумент62 страницыProyecto - Doña NattyLuz Nayhir Mansilla OrtizОценок пока нет

- Negocios Hidopónicos Retiro AntioquiaДокумент54 страницыNegocios Hidopónicos Retiro AntioquiaFrannSanguinetiArenaОценок пока нет

- 1 Modelo Técnico Financiero Justificación y OrganizaciónДокумент25 страниц1 Modelo Técnico Financiero Justificación y OrganizaciónRogelio CuroОценок пока нет

- Limon Mexicano PDFДокумент40 страницLimon Mexicano PDFJesus Avila MuñozОценок пока нет

- Manual de Produccion Frambuesa OrganicaДокумент95 страницManual de Produccion Frambuesa OrganicaSergio Arriagada MoreiraОценок пока нет

- Adopción de Tecnología AgrícolaДокумент3 страницыAdopción de Tecnología Agrícolaanon_407192757Оценок пока нет

- Evalúa El Transporte Público LocalДокумент4 страницыEvalúa El Transporte Público LocalLeo HernandezОценок пока нет

- 2 Guía Metodológica para Adecuación e Implementación Del ModeloДокумент175 страниц2 Guía Metodológica para Adecuación e Implementación Del ModeloAlbino Paniagua100% (1)

- Ral en El Sector Agropecuario 245568979Документ24 страницыRal en El Sector Agropecuario 245568979Rodolfo MondragónОценок пока нет

- Manual de Manejo de Credito AgropecuarioДокумент182 страницыManual de Manejo de Credito AgropecuarioAntonio Aguilar0% (1)

- Gestión de Créditos-FinalДокумент29 страницGestión de Créditos-FinalAnaly Vargas AcebedoОценок пока нет

- Comercializadora de BerriesДокумент65 страницComercializadora de BerriesAriel GO100% (1)

- Agricultural Insurance Policies in Spain and The EUДокумент184 страницыAgricultural Insurance Policies in Spain and The EUDejan GorgievОценок пока нет

- BF6 Criterios Tecnicos en La Evaluacion de Proyectos IIДокумент24 страницыBF6 Criterios Tecnicos en La Evaluacion de Proyectos IIcova5609Оценок пока нет

- Estudio de Factibilidad para La Implementacion de Panales Solares en Los Montes de MariaДокумент125 страницEstudio de Factibilidad para La Implementacion de Panales Solares en Los Montes de MariaJUAN DE DIOS OBREGON - CEO EN LISIN EMPRESARIAL SASОценок пока нет

- Proyecto SP CitricosДокумент58 страницProyecto SP CitricosEduardo Vázquez NietoОценок пока нет

- Proyecto de Inversion para La Comercializacion de Ropa en Santa Ana XalmimilulcoДокумент28 страницProyecto de Inversion para La Comercializacion de Ropa en Santa Ana XalmimilulcoNava FerchoОценок пока нет

- Produccion Costos Platano 10 05Документ3 страницыProduccion Costos Platano 10 05Neda OscarОценок пока нет

- Reglamento InternoДокумент4 страницыReglamento InternoElsa Riquelme FernandezОценок пока нет

- 10 Manual de Control Interno PDFДокумент20 страниц10 Manual de Control Interno PDFRosa S. AfataОценок пока нет

- Tecnificacion de RiegoДокумент102 страницыTecnificacion de RiegoChio Ramirez0% (1)

- 10 Manual de Control InternoДокумент20 страниц10 Manual de Control InternoMartinez José VictorОценок пока нет

- Informe Final Extensionismo TlalpujahuaДокумент19 страницInforme Final Extensionismo TlalpujahuaOdette Nava Hernández100% (1)

- EIA Tilapia JaulasДокумент130 страницEIA Tilapia Jaulasnorma20100% (1)

- Unidades Riego Desarrollo RuralДокумент124 страницыUnidades Riego Desarrollo RuralIrene Mota CastrejonОценок пока нет

- Tesis CompletaДокумент112 страницTesis CompletaCoamaxalco SanchezОценок пока нет

- Sostenimiento de 90 Hectareas de Cana Panelera y Adecuacion Del Beneficio de PanelaДокумент143 страницыSostenimiento de 90 Hectareas de Cana Panelera y Adecuacion Del Beneficio de PanelaEJota Gómez100% (1)

- Tecnología Agroindustrial IIДокумент41 страницаTecnología Agroindustrial IIJose Omar Garcia ValenciaОценок пока нет

- Proyecto de Inversión: Producción y Comercialización de Te de Damiana Hacia El Mercado de CanadáДокумент62 страницыProyecto de Inversión: Producción y Comercialización de Te de Damiana Hacia El Mercado de CanadáDavid Hermoso De MendozaОценок пока нет

- Tesis, Diseño PredialДокумент150 страницTesis, Diseño PredialIng Agrónomos GuáricoОценок пока нет

- Producción de Plátano (2021) - Caso Personal HSДокумент38 страницProducción de Plátano (2021) - Caso Personal HSehperezОценок пока нет

- Guia Practica para Desarrollo de Productos MicrocrediticiosДокумент98 страницGuia Practica para Desarrollo de Productos Microcrediticiosingaltope_666990288100% (1)

- Tecnificacion de La AgriculturaДокумент21 страницаTecnificacion de La AgriculturaOmar ArnoldОценок пока нет

- SAGARPA Diagnostico y Planificacion Regional de La Pesca y Acuacultura en Mexico, Region III PDFДокумент193 страницыSAGARPA Diagnostico y Planificacion Regional de La Pesca y Acuacultura en Mexico, Region III PDFFJ LunaОценок пока нет

- Pobreza Campesina y Desarrollo Rural - BengoaДокумент9 страницPobreza Campesina y Desarrollo Rural - BengoaFernando BaezaОценок пока нет

- Evaluación de Créditos AgrícolasДокумент4 страницыEvaluación de Créditos AgrícolasEliot Cardenas ZuñigaОценок пока нет

- Proyecto de Inversión para Fresa en MacrotúnelДокумент49 страницProyecto de Inversión para Fresa en MacrotúneltapalcoОценок пока нет

- Creditos Por EntrepreneurДокумент7 страницCreditos Por EntrepreneurJulio G.BledtОценок пока нет

- Cadillo EmpcadoraДокумент94 страницыCadillo EmpcadoraMario Arturo Ruiz Castillo100% (1)

- 020 Evaluacion de Proyectos de Inversion Parte 1Документ138 страниц020 Evaluacion de Proyectos de Inversion Parte 1puebla201Оценок пока нет

- Macrotunel FresaДокумент13 страницMacrotunel FresaEdgar Jaramillo GarciaОценок пока нет

- 2011-Impacto Social en La Zona Frijolera de Vicente Guerrero Durango Por El Uso de La Maquinaria AgricolaДокумент79 страниц2011-Impacto Social en La Zona Frijolera de Vicente Guerrero Durango Por El Uso de La Maquinaria AgricolaJoako VasquezОценок пока нет

- Manejo integrado de la polilla guatemalteca de la papa (Tecia solanivora, Povolny)От EverandManejo integrado de la polilla guatemalteca de la papa (Tecia solanivora, Povolny)Оценок пока нет

- Inversión de Valor: Guía Completa para inversores principiantes para encontrar acciones infravaloradas, estrategias de inversión en valor y gestión de riesgosОт EverandInversión de Valor: Guía Completa para inversores principiantes para encontrar acciones infravaloradas, estrategias de inversión en valor y gestión de riesgosОценок пока нет

- Asociatividad: estrategia para el desarrollo nacional: Propuesta de política para el sector lácteo en ColombiaОт EverandAsociatividad: estrategia para el desarrollo nacional: Propuesta de política para el sector lácteo en ColombiaОценок пока нет

- ES IOS Desarrollo Aplicaciones Iosandroid CharteДокумент614 страницES IOS Desarrollo Aplicaciones Iosandroid Chartenokia2nokia100% (1)

- Delphi Database Español Jorge VillalobosДокумент679 страницDelphi Database Español Jorge VillalobosAnonimo Sin Nombre67% (3)

- Delphi API GraficoДокумент939 страницDelphi API GraficoivancmlОценок пока нет

- ES Guia Practica Del Desarrollo Aplicaciones Windows en Net FreeДокумент412 страницES Guia Practica Del Desarrollo Aplicaciones Windows en Net Freecova5609100% (1)

- CoreAPIsp PDFДокумент825 страницCoreAPIsp PDFJuan PujolОценок пока нет

- ES Aprenda JBuilder Con Charlie CalvertДокумент952 страницыES Aprenda JBuilder Con Charlie Calvertcova5609Оценок пока нет

- ES Guia Delphi Marco Cantu DesarrolloДокумент502 страницыES Guia Delphi Marco Cantu Desarrollocova5609Оценок пока нет

- Adiós Dolor de EspaldaДокумент637 страницAdiós Dolor de EspaldapepeОценок пока нет

- Problemas Resueltos de Estadist - Sergio ZubelzuДокумент240 страницProblemas Resueltos de Estadist - Sergio Zubelzuorfeo0610100% (6)

- Estadistica1 1Документ80 страницEstadistica1 1carlosllbОценок пока нет

- Monografia Met. Inv. Cientifica CT Primera ParteДокумент59 страницMonografia Met. Inv. Cientifica CT Primera ParteMauriciogonzalez1Оценок пока нет

- Estadistica 1Документ66 страницEstadistica 1cova5609Оценок пока нет

- Curso CompleetoДокумент91 страницаCurso CompleetoElizabeth CollinsОценок пока нет

- Documento Final Estadc3adsticas PDFДокумент116 страницDocumento Final Estadc3adsticas PDFIrving Jeanpiere Zenteno LópezОценок пока нет

- SeriesF - 28S Manual de Organizacion EstadisticaДокумент101 страницаSeriesF - 28S Manual de Organizacion Estadisticacova5609Оценок пока нет

- Estadisica TeoriaДокумент68 страницEstadisica TeoriaDiego Juan Alarcon Sanchez100% (1)

- TEORIA DEL MUESTREO Muestras Aleatorias Errores enДокумент90 страницTEORIA DEL MUESTREO Muestras Aleatorias Errores ennn357Оценок пока нет

- Usos y Limitaciones de Los Metodos de Analisis Multivariado en La Investiga EpidemiologicaДокумент5 страницUsos y Limitaciones de Los Metodos de Analisis Multivariado en La Investiga Epidemiologicacova5609Оценок пока нет

- Problemas Existentes - Estadistica e Investiga AgrariaДокумент15 страницProblemas Existentes - Estadistica e Investiga Agrariacova5609Оценок пока нет

- Variables Hidrometereológicas Asociadas Al Cambio Climático en Girardot y La Región Del Alto MagdalenaДокумент16 страницVariables Hidrometereológicas Asociadas Al Cambio Climático en Girardot y La Región Del Alto MagdalenaWalid CuelloОценок пока нет

- Bioestadistica 2Документ71 страницаBioestadistica 2Marcia Andrea Rencoret InfanteОценок пока нет

- Metodos de Muestreo para Las Encuestas Agricolas FAO-1990Документ325 страницMetodos de Muestreo para Las Encuestas Agricolas FAO-1990cova5609Оценок пока нет

- Steel Robert G - Bioestadistica Principios Y Procedimientos 2ed PDFДокумент640 страницSteel Robert G - Bioestadistica Principios Y Procedimientos 2ed PDFJerry Vivas Torrez100% (1)

- Problemas Resueltos de Estadistica Aplicada A Las Ciencias SocialesДокумент298 страницProblemas Resueltos de Estadistica Aplicada A Las Ciencias SocialesRudox69Оценок пока нет

- Metodos Determinar Fuentes Sodio en AlimentacionДокумент42 страницыMetodos Determinar Fuentes Sodio en Alimentacioncova5609Оценок пока нет

- Metodos de Estadistica para Evaluar Influencia de Factores Medioambientales en CancerДокумент406 страницMetodos de Estadistica para Evaluar Influencia de Factores Medioambientales en Cancercova5609Оценок пока нет

- Modelo Medir Variabilidad Del Suelo Por Medio Del Analisis Geoespacial 2017Документ44 страницыModelo Medir Variabilidad Del Suelo Por Medio Del Analisis Geoespacial 2017cova5609Оценок пока нет

- Nociones y Fundamentos Estadísticos en La Investigacion AgricolaДокумент95 страницNociones y Fundamentos Estadísticos en La Investigacion Agricolajustorfc100% (2)

- Metodos Estadisticos AlternativosДокумент149 страницMetodos Estadisticos AlternativosTobiasОценок пока нет

- Metodos Apropiados Investiga y Eval en Agricultura UrbanaДокумент86 страницMetodos Apropiados Investiga y Eval en Agricultura Urbanacova5609Оценок пока нет

- Organización de Un Centro Procesamiento de DatosДокумент33 страницыOrganización de Un Centro Procesamiento de DatosErika Vilca67% (3)

- Análisis Funcional y Comunicación de MasasДокумент2 страницыAnálisis Funcional y Comunicación de MasasErika PortillaОценок пока нет

- Cómo Depurar Una Base de DatosДокумент3 страницыCómo Depurar Una Base de DatosJenifer LandazuriОценок пока нет

- Enlace EspanolДокумент88 страницEnlace EspanolSalvador Diaz RomeroОценок пока нет

- Tarea 2.1Документ5 страницTarea 2.1Hoy Con MemyОценок пока нет

- Lavado de Cerebro y Su Desprogramación Psicológica - Bernal27Документ41 страницаLavado de Cerebro y Su Desprogramación Psicológica - Bernal27redam75Оценок пока нет

- Nuevosparadigmas2010 2Документ146 страницNuevosparadigmas2010 2Rafael RafaeloОценок пока нет

- PresentacionДокумент17 страницPresentaciongemner2006100% (1)

- Diagnóstico y Lista de Chequeo Sistema de Gestión Ambiental ISO 14001 vf1.1-1Документ21 страницаDiagnóstico y Lista de Chequeo Sistema de Gestión Ambiental ISO 14001 vf1.1-1cesarОценок пока нет

- Cap 2 Manual Del Consultor de DirecciónДокумент16 страницCap 2 Manual Del Consultor de Direcciónjorge romeroОценок пока нет

- Tecnicas e Instrumentos para DNCДокумент17 страницTecnicas e Instrumentos para DNCdpablosc81% (16)

- Metodologia Del Trabajo UniversitarioДокумент148 страницMetodologia Del Trabajo UniversitarioWilfredo MachacaОценок пока нет

- Leccion 4Документ9 страницLeccion 4johmbito33% (3)

- Material DocumentalentrevistasДокумент7 страницMaterial DocumentalentrevistasananaurafloresОценок пока нет

- Material Estudio Control InternoДокумент41 страницаMaterial Estudio Control InternoNathy EscuderoОценок пока нет

- Jornadas AcadémicasДокумент141 страницаJornadas AcadémicasNadia AmadОценок пока нет

- Capacitación de Innovación y Método Ágil Dia 1Документ126 страницCapacitación de Innovación y Método Ágil Dia 1Juan Carlos AtaurimaОценок пока нет

- GUÍA DEL PAPEL DEL CCO - JuJoCaДокумент12 страницGUÍA DEL PAPEL DEL CCO - JuJoCaYoger de la RosaОценок пока нет

- Seminario MindfulnessДокумент86 страницSeminario MindfulnessGabriela Avendaño100% (10)

- Buyer Person VitaloДокумент12 страницBuyer Person VitaloJavier Vasquez100% (1)

- Principio 15 y 16 COSO 2013Документ2 страницыPrincipio 15 y 16 COSO 2013Ale EstebanОценок пока нет

- Actividad 2 Formulacion Del Diseño de InvestigacionДокумент6 страницActividad 2 Formulacion Del Diseño de InvestigacionCarolina Martinez100% (2)

- Estudio de Usabilidad en AplicacionesДокумент5 страницEstudio de Usabilidad en AplicacioneselposterОценок пока нет

- S11 y S12 Tarea Académica 2 (Formato Oficial UTP) 2021-AgostoДокумент8 страницS11 y S12 Tarea Académica 2 (Formato Oficial UTP) 2021-AgostoYower ACОценок пока нет

- Formato de Evaluacion de Seguimineto y Etapa Productiva Sebastian MuñozДокумент7 страницFormato de Evaluacion de Seguimineto y Etapa Productiva Sebastian MuñozSebitas MuñoxОценок пока нет

- Dossier: Jóvenes de Costa Rica: Revista Estudios, (34), 2017Документ43 страницыDossier: Jóvenes de Costa Rica: Revista Estudios, (34), 2017Carlos ChavesОценок пока нет

- 02 Formulacion Proyectos Sustentabilidad Sector Turistico PDFДокумент29 страниц02 Formulacion Proyectos Sustentabilidad Sector Turistico PDFYamile Hernandez0% (2)

- Comunicación EfectivaДокумент22 страницыComunicación EfectivaCQ Erika100% (3)

- Barreras de La Comunicación - PsicologiaДокумент4 страницыBarreras de La Comunicación - Psicologianandomix0Оценок пока нет

- 2° Español - Cuadernillo Remedial - AlumnoДокумент37 страниц2° Español - Cuadernillo Remedial - AlumnoMaría Dolores Morales VázquezОценок пока нет