Вам также может понравиться

- Plan Contable General Empresarial - PCGE DiapositivasДокумент75 страницPlan Contable General Empresarial - PCGE DiapositivasKike DominguezОценок пока нет

- Modelo de Nota de CreditoДокумент12 страницModelo de Nota de CreditoSQR06Оценок пока нет

- Diap - Maestra - Tipos de Instrumentos FinancierosДокумент40 страницDiap - Maestra - Tipos de Instrumentos FinancierosalexisОценок пока нет

- Efectivo y Equivalente de Efectivo #1Документ3 страницыEfectivo y Equivalente de Efectivo #1Fidel Antonio Ventura CoraОценок пока нет

- Tipos de Instrumentos FinancierosДокумент40 страницTipos de Instrumentos FinancierosAnonymous AbJjeVОценок пока нет

- ProcesocontableДокумент13 страницProcesocontableVladimir PercyОценок пока нет

- Plan único de cuentas para comerciantes (Dcto 2650 de 1993Документ16 страницPlan único de cuentas para comerciantes (Dcto 2650 de 1993EuniceSoteloGuevaraОценок пока нет

- Presentación de Estados Financieros (Nic 1)Документ30 страницPresentación de Estados Financieros (Nic 1)CARLOSОценок пока нет

- Cuentas 14-16-17Документ42 страницыCuentas 14-16-17Maida GarayОценок пока нет

- Catalogo General de Cuentas Enero 2014Документ79 страницCatalogo General de Cuentas Enero 2014William BanchonОценок пока нет

- Caso Practico NIC 18Документ4 страницыCaso Practico NIC 18WilmerSantillanОценок пока нет

- 1102 Inversiones Disponibles ContenidoДокумент5 страниц1102 Inversiones Disponibles ContenidoXiomi VargasОценок пока нет

- Formato Aplicando El PUC-1Документ6 страницFormato Aplicando El PUC-1Juan Carlos GomezОценок пока нет

- Activo Disponible - Ctas Por Cobrar CF4Документ24 страницыActivo Disponible - Ctas Por Cobrar CF4melissaОценок пока нет

- Dinamica de Cuentas Del PCGEДокумент61 страницаDinamica de Cuentas Del PCGEmariaОценок пока нет

- Teoria Adm. Fciera. 2Документ27 страницTeoria Adm. Fciera. 2Estefania Ochoa RomeroОценок пока нет

- Cuenta 11 12 y 13Документ5 страницCuenta 11 12 y 13Humberto Peña VallesОценок пока нет

- GLORIAДокумент16 страницGLORIAAna Gutierrez FloresОценок пока нет

- Elemento 1Документ23 страницыElemento 1yovly_skrpioОценок пока нет

- S° 06Документ47 страницS° 06Nallely Aponte OrbegosoОценок пока нет

- Actividad 3 Cuentas Del PucДокумент20 страницActividad 3 Cuentas Del PucMeris ValenciaОценок пока нет

- Contabilización de Devolución de Impuestos e Intereses ObtenidosДокумент12 страницContabilización de Devolución de Impuestos e Intereses ObtenidosEdith AS0% (1)

- DIAPOSITIVAS NIIF7-Instrumentos Financieros Información A RevelarДокумент36 страницDIAPOSITIVAS NIIF7-Instrumentos Financieros Información A RevelarRossmery SolierОценок пока нет

- Casos NIIF 15Документ21 страницаCasos NIIF 15Flores VioletaОценок пока нет

- Examen Final Modulo 2Документ4 страницыExamen Final Modulo 2l2oNnY67% (3)

- Casos Practicos Nic 18Документ30 страницCasos Practicos Nic 18mariaОценок пока нет

- Plan Único de Cuentas para Comerciantes 2011Документ15 страницPlan Único de Cuentas para Comerciantes 2011Joz MurОценок пока нет

- Analisis Vertical Ya RatiosДокумент25 страницAnalisis Vertical Ya RatiosAndreaMaria15Оценок пока нет

- Notas A Los Estados Financieros Y Politicas Contables DLS SAДокумент5 страницNotas A Los Estados Financieros Y Politicas Contables DLS SAAndrsRamirezОценок пока нет

- Capitulo 5, Contabilidad Financiera, 5 Edic., GuajardoДокумент7 страницCapitulo 5, Contabilidad Financiera, 5 Edic., GuajardoEsteban GonzálezОценок пока нет

- Formulación estados financieros caso práctico (Parte IДокумент3 страницыFormulación estados financieros caso práctico (Parte IYul Lope50% (4)

- 12 Cuentas Por Cobrar ComercialesДокумент9 страниц12 Cuentas Por Cobrar ComercialesOmar SauñeОценок пока нет

- Nelson Cuentas PucДокумент5 страницNelson Cuentas PucNelsonОценок пока нет

- Cuenta 12: Cobrar tercerosДокумент8 страницCuenta 12: Cobrar tercerosElvis Madariaga100% (1)

- 8401 Asignaciones Comprometidas, Dinamica de Las Cuentas de Presupuesto - Semana 6Документ6 страниц8401 Asignaciones Comprometidas, Dinamica de Las Cuentas de Presupuesto - Semana 6GEdith HUОценок пока нет

- CASOS #18 Al 30Документ24 страницыCASOS #18 Al 30fОценок пока нет

- Cómo registrar cuentas de ahorro y sus movimientos en contabilidadДокумент5 страницCómo registrar cuentas de ahorro y sus movimientos en contabilidadMARCO GUIMARAY ROMEROОценок пока нет

- Seminario Tratamiento Tributario y Contable Facturas Negociables HermolДокумент18 страницSeminario Tratamiento Tributario y Contable Facturas Negociables HermolangelОценок пока нет

- 2 Estructura y Clasificacion de CuentasДокумент29 страниц2 Estructura y Clasificacion de CuentasLiliana Blas RojasОценок пока нет

- Asientos de AjusteДокумент11 страницAsientos de AjusteSussy Soledad Solís PedrerosОценок пока нет

- 1todos Los Exámenes - Aef (2019) 8Документ48 страниц1todos Los Exámenes - Aef (2019) 8Elizabeth PongratzОценок пока нет

- Modificaciones de Acuedo A Las NiifsДокумент56 страницModificaciones de Acuedo A Las NiifsbigmasterejОценок пока нет

- Examen Finall Modulo 5Документ4 страницыExamen Finall Modulo 5l2oNnYОценок пока нет

- 1 Libro Ajustes en Las Cuentas de Operación - Unidad 4 - Pag 100Документ102 страницы1 Libro Ajustes en Las Cuentas de Operación - Unidad 4 - Pag 100KATHERINEE VANESSA MENDOZA CHEROОценок пока нет

- Práctica II Consolidado Formulación de Estados FinancierosДокумент13 страницPráctica II Consolidado Formulación de Estados FinancierosAnonymous 0OUup2pОценок пока нет

- Plan Unico de CuentasДокумент8 страницPlan Unico de CuentasdianacgomezОценок пока нет

- Caso1 - 03.10 - Comprendiendo La Estructura de Un Informe FinancieroДокумент3 страницыCaso1 - 03.10 - Comprendiendo La Estructura de Un Informe FinancieroelboomscrlОценок пока нет

- Caso Integral Analisis FinancierosДокумент14 страницCaso Integral Analisis FinancierosÂme RoseОценок пока нет

- NIC 1 PRESENTACION DE EEFF AlumnoДокумент18 страницNIC 1 PRESENTACION DE EEFF AlumnoGianm Choque0% (1)

- CasosДокумент6 страницCasosWilly QuentaОценок пока нет

- 1-06-2023 Asato S.A. ApuntesДокумент24 страницы1-06-2023 Asato S.A. ApuntesAnderson GonzalesОценок пока нет

- 75 Otros Ingresos de Gestión Clase DelДокумент24 страницы75 Otros Ingresos de Gestión Clase DelRodholfo EshuОценок пока нет

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFОт EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFРейтинг: 3.5 из 5 звезд3.5/5 (3)

- Análisis de productos y servicios de inversión. ADGN0108От EverandAnálisis de productos y servicios de inversión. ADGN0108Оценок пока нет

- Plan de cuentas para sistemas contables 2024 - 9na ediciónОт EverandPlan de cuentas para sistemas contables 2024 - 9na ediciónОценок пока нет

- Resumen de Financial Literacy for Managers de Richard A. LambertОт EverandResumen de Financial Literacy for Managers de Richard A. LambertРейтинг: 3 из 5 звезд3/5 (1)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019От EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019Оценок пока нет

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108От EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Оценок пока нет

- Caso Metales Meca S.AДокумент9 страницCaso Metales Meca S.AMilagros ApuelaОценок пока нет

- Aspectos Economicos y MonetariosДокумент11 страницAspectos Economicos y MonetariosLuis Daga AlvaОценок пока нет

- Act 3 FinancieraДокумент3 страницыAct 3 FinancieraAnonymous 53UHFKgKhОценок пока нет

- Ámbito de Aplicación Del Impuesto A La RentaДокумент78 страницÁmbito de Aplicación Del Impuesto A La RentaAngeles Garcia You100% (2)

- El Mercado de Futuros Resumen FinanzasДокумент10 страницEl Mercado de Futuros Resumen FinanzasbrichmanОценок пока нет

- Flujo de Fondos Netos Económicos ScoopДокумент4 страницыFlujo de Fondos Netos Económicos ScoopJoel OviedoОценок пока нет

- TesoreriaДокумент2 страницыTesoreriacarlos hernandezОценок пока нет

- Origen Del Modelo DupontДокумент3 страницыOrigen Del Modelo DupontSweetOne Jsph Kmc0% (1)

- Hernandez LauraДокумент11 страницHernandez LauraLiz HuertasОценок пока нет

- 28 Morir Cuerdo y Vivir Loco 03 04Документ52 страницы28 Morir Cuerdo y Vivir Loco 03 04Raquel Se PОценок пока нет

- Introducción a las NIIF para PYMESДокумент21 страницаIntroducción a las NIIF para PYMESCarlos Andres GutierrezОценок пока нет

- Matematica FinancieraДокумент52 страницыMatematica FinancieraAngel Salas TapullimaОценок пока нет

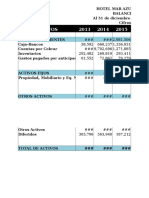

- Caso Balances Mar Azul Internacional Semana 3Документ44 страницыCaso Balances Mar Azul Internacional Semana 3YudyRicoОценок пока нет

- Santandereana Taller Vertical 29 MayoДокумент2 страницыSantandereana Taller Vertical 29 MayoAnyi florez50% (2)

- Pronostico de La Demanda de Celulares para El Año 2019Документ15 страницPronostico de La Demanda de Celulares para El Año 2019Claudia CornejoОценок пока нет

- Nic 10 Final PDFДокумент26 страницNic 10 Final PDFAldo100% (2)

- NIC 23 Costos de FinanciamientoДокумент34 страницыNIC 23 Costos de FinanciamientoAbdias GCОценок пока нет

- Las Bolsas Latinoamericanas Son Volátiles Pero Rentables en Dos DécadasДокумент3 страницыLas Bolsas Latinoamericanas Son Volátiles Pero Rentables en Dos DécadasMichael Cano LombardoОценок пока нет

- Ex PosicionДокумент4 страницыEx PosicionrodolfonunezneyraОценок пока нет

- Ratios FinancierosДокумент8 страницRatios FinancierosPamela GonzalezОценок пока нет

- EXAMENES PROYECTO PasadoДокумент8 страницEXAMENES PROYECTO PasadoCarlos MonsalveОценок пока нет

- Mercado de Valores en Chile 1 PDFДокумент31 страницаMercado de Valores en Chile 1 PDFFlor de OroОценок пока нет

- CPA1 - Catálogo ContableДокумент2 страницыCPA1 - Catálogo ContablesindyezОценок пока нет

- Parte 3 Contabilidad - Aporte Andres RodriguezДокумент7 страницParte 3 Contabilidad - Aporte Andres RodriguezfabiymilenateamoОценок пока нет

- Nif c2Документ16 страницNif c2Sherlyn Hernandez100% (2)

- El proceso crediticio: garantías, clasificación y provisionesДокумент188 страницEl proceso crediticio: garantías, clasificación y provisionesKarina IrisОценок пока нет

- Mercado ReguladoДокумент4 страницыMercado ReguladoRicardo SalazarОценок пока нет

- Anualidades Ordinarias PDFДокумент2 страницыAnualidades Ordinarias PDFresuclupeОценок пока нет

- Agrícola Cerro Prieto Consolidado 2014Документ62 страницыAgrícola Cerro Prieto Consolidado 2014Liliana OrellanoОценок пока нет

- Valoración de inmuebles con el método del costoДокумент4 страницыValoración de inmuebles con el método del costoxxixxussОценок пока нет