Вам также может понравиться

- Plano de negócios para pet shop de CametáДокумент8 страницPlano de negócios para pet shop de CametáJonivalОценок пока нет

- Matriz SWOTДокумент51 страницаMatriz SWOTKedna Kelly Teixeira100% (2)

- Tape reading: ferramentas e análise de operação realДокумент3 страницыTape reading: ferramentas e análise de operação realFabio Amorim100% (1)

- Matemática Financeira - Juros SimplesДокумент8 страницMatemática Financeira - Juros SimplesHORUS_KHANОценок пока нет

- Sebenta de MicroeconomiaДокумент40 страницSebenta de MicroeconomiaDavid PoncesОценок пока нет

- Custos Da Qualidade Ou Da Não Qualidade?Документ56 страницCustos Da Qualidade Ou Da Não Qualidade?Gerisval Alves Pessoa100% (4)

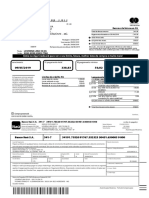

- Credicard FaturaДокумент2 страницыCredicard FaturaElaine SouzaОценок пока нет

- Exercicios - CPVДокумент2 страницыExercicios - CPVdfffОценок пока нет

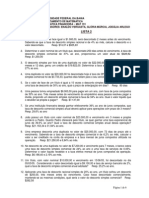

- Aula sobre porcentagem e seus cálculosДокумент4 страницыAula sobre porcentagem e seus cálculosBruna Regina NascimentoОценок пока нет

- Diagramada)Документ338 страницDiagramada)Valter SilveiraОценок пока нет

- Resumo CPC16Документ2 страницыResumo CPC16Alexandre Rodrigues67% (6)

- Res MinitesteB 05 MicroI 2 - CópiaДокумент5 страницRes MinitesteB 05 MicroI 2 - CópiaAdelino José KalengaОценок пока нет

- Análise de variações de custosДокумент2 страницыAnálise de variações de custosEdimar RibeiroОценок пока нет

- Estratégia têxtil aumentar exportações MERCOSULДокумент2 страницыEstratégia têxtil aumentar exportações MERCOSULVítor Mussa T GomesОценок пока нет

- Integracao G5 X ContabilДокумент16 страницIntegracao G5 X ContabilJeferson XavierОценок пока нет

- As 28 Regras Definitivas de Gann PDFДокумент4 страницыAs 28 Regras Definitivas de Gann PDFNoemí MaiaОценок пока нет

- Braspress: encantar o cliente ou buscar um cliente encantadorДокумент9 страницBraspress: encantar o cliente ou buscar um cliente encantadorLuciana FurtadoОценок пока нет

- Contrato de Penhor Mercantil de TratorДокумент5 страницContrato de Penhor Mercantil de TratorGilfredo Macario100% (1)

- Aula S.O 3Документ26 страницAula S.O 3Leonardo StorariОценок пока нет

- Lista 2 MatFinanceira 2013.2Документ6 страницLista 2 MatFinanceira 2013.2Marcos AraújoОценок пока нет

- Parâmetros COMPRASДокумент6 страницParâmetros COMPRASLuiz Gustavo Padrão FrançaОценок пока нет

- Atividade Parcial Gestão de CustoДокумент5 страницAtividade Parcial Gestão de CustoLuiz FerreiraОценок пока нет

- Análise das demonstrações financeiras da Cia Final Feliz LtdaДокумент59 страницAnálise das demonstrações financeiras da Cia Final Feliz LtdaAlisson Guimarães VasconcelosОценок пока нет

- Bizu ADMДокумент3 страницыBizu ADMLucas Henrique GrossОценок пока нет

- Formação de preços camisetaДокумент15 страницFormação de preços camisetaClovis Pereira da SilvaОценок пока нет

- Cap 6 Casos Práticos CompletoДокумент43 страницыCap 6 Casos Práticos CompletoDanúbio Carvalho100% (1)

- Estudo Dirigido de Sociologia RuralДокумент3 страницыEstudo Dirigido de Sociologia RuralEwerson LimaОценок пока нет

- 2015 Rendas Imediata IIДокумент13 страниц2015 Rendas Imediata IIcarlosОценок пока нет

- Como Pedir Certidão e Qual o Prazo de AtendimentoДокумент2 страницыComo Pedir Certidão e Qual o Prazo de AtendimentoangelamariabrunieriОценок пока нет

- Desenvolvimento de Um Plano de Negócios para Um Espaço de YogaДокумент3 страницыDesenvolvimento de Um Plano de Negócios para Um Espaço de YogaRoberto Costard Junior100% (2)