Вам также может понравиться

- Gastos Deducibles-Unv - Garcilaso PDFДокумент99 страницGastos Deducibles-Unv - Garcilaso PDFJhean AllenОценок пока нет

- Irae - LiquidacionДокумент31 страницаIrae - Liquidacionstephanie arellano tabarezОценок пока нет

- Seminario Aplicacion Practica de La Nic 12 - 2020Документ152 страницыSeminario Aplicacion Practica de La Nic 12 - 2020GIGAAAAОценок пока нет

- Gastos Deducibles 1502Документ59 страницGastos Deducibles 1502MILAGROS YANE ACUÑA BRAVOОценок пока нет

- I. Renta Reglas GeneralesДокумент39 страницI. Renta Reglas GeneralesARTURO ROBERTOОценок пока нет

- Cierre tributario 2019: principales gastos deducibles y reparosДокумент88 страницCierre tributario 2019: principales gastos deducibles y reparosEnrique SaavedraОценок пока нет

- Derecho Tributario UTAL2022 - Unidad 5.2 - Determinación de La RLIДокумент50 страницDerecho Tributario UTAL2022 - Unidad 5.2 - Determinación de La RLIDavid Farias PizarroОценок пока нет

- Rli 14 A RegimenДокумент81 страницаRli 14 A RegimenCecilia Ines Aguilera OrtizОценок пока нет

- Régimen Tributario de Las ConstructorasДокумент22 страницыRégimen Tributario de Las ConstructorasLucho ManriqueОценок пока нет

- Tributaria 4Документ21 страницаTributaria 4roseОценок пока нет

- Declaración Anual de Personas Morales 2021: Guía Paso a PasoДокумент72 страницыDeclaración Anual de Personas Morales 2021: Guía Paso a PasoCSNОценок пока нет

- Sesion 13 Gastos-Deducibles 1.2Документ99 страницSesion 13 Gastos-Deducibles 1.2brayan hernandezОценок пока нет

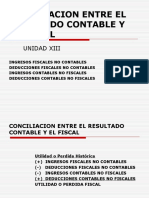

- Conciliación Contable FiscalДокумент34 страницыConciliación Contable FiscalR TОценок пока нет

- 4 - Impuesto A La Renta Empresarial 2017 PDFДокумент96 страниц4 - Impuesto A La Renta Empresarial 2017 PDFmarioleon100% (1)

- Principio causalidad gastos deducibles RentaДокумент37 страницPrincipio causalidad gastos deducibles RentaMaribel ConsueloОценок пока нет

- Impuestos InDirectos IGV 3Документ55 страницImpuestos InDirectos IGV 3Maribel OdarОценок пока нет

- 12 Contabilidaddepasivos Parte 2Документ10 страниц12 Contabilidaddepasivos Parte 2Braulio Vanegas HernandezОценок пока нет

- Impuesto A La Renta Empresa Parte 2 PDFДокумент60 страницImpuesto A La Renta Empresa Parte 2 PDFAugusto AstoОценок пока нет

- Contrato de Consorcio Sin Contabilidad IndependienteДокумент5 страницContrato de Consorcio Sin Contabilidad IndependienteFreddy Ramirez MontesОценок пока нет

- Análisis de Los Criterios Establecidos Por La SUNAT y El Tribunal Fiscal PDFДокумент41 страницаAnálisis de Los Criterios Establecidos Por La SUNAT y El Tribunal Fiscal PDFDarwin LeònОценок пока нет

- Nic 12 Semana 6Документ71 страницаNic 12 Semana 6Jhoseling Soto SalasОценок пока нет

- Gastos DeduciblesДокумент80 страницGastos DeduciblesGuía ContableОценок пока нет

- Semana 9Документ57 страницSemana 9Brisa MansillaОценок пока нет

- Diapositivas Casuística de Tributos Directos e Indirectos Semana 3Документ37 страницDiapositivas Casuística de Tributos Directos e Indirectos Semana 3INGENIERIAS Y PROYECTOS DEL SURОценок пока нет

- Semana 14 Informetrabajo GrupalДокумент12 страницSemana 14 Informetrabajo GrupalRENE GUTIERREZ CUBASОценок пока нет

- Propiedades, Planta Equipo y Deducción de InversionesДокумент38 страницPropiedades, Planta Equipo y Deducción de Inversionessantiago maldonadoОценок пока нет

- Principio de Causalidad en El Impuesto A La Renta 12122012Документ118 страницPrincipio de Causalidad en El Impuesto A La Renta 12122012ELVIS CASTROОценок пока нет

- D-3. Fiscalizacion TerceraДокумент85 страницD-3. Fiscalizacion TerceraMarvin ZuñigaОценок пока нет

- Clase Semana 8Документ65 страницClase Semana 8MissyОценок пока нет

- Reformas Fiscales 2022Документ121 страницаReformas Fiscales 2022JORGE IVAN SAUZA ROJASОценок пока нет

- Costos y Deducciones - Pedro PabloДокумент32 страницыCostos y Deducciones - Pedro PabloGNKBPP66Оценок пока нет

- Minoraciones Fiscales Conceptos Previos en Función Del Impuesto de RentaДокумент7 страницMinoraciones Fiscales Conceptos Previos en Función Del Impuesto de RentaCatalina GuisaoОценок пока нет

- Conciliación tributaria rentaДокумент42 страницыConciliación tributaria rentagaby alcocer100% (1)

- Impuesto A La RentaДокумент7 страницImpuesto A La RentaDamaris Velasquez AnabalonОценок пока нет

- Régimen Tributario de Las Constructoras e InmobiliariasДокумент17 страницRégimen Tributario de Las Constructoras e InmobiliariasIsabel VeraОценок пока нет

- Planificación fiscal: gastos deducibles y pérdidas tributariasДокумент31 страницаPlanificación fiscal: gastos deducibles y pérdidas tributariasGeorge MarmanilloОценок пока нет

- Guía Impuesto A La Renta 2020 PDFДокумент16 страницGuía Impuesto A La Renta 2020 PDFMisaki SanОценок пока нет

- Cierre PMДокумент111 страницCierre PMdianaleonguevОценок пока нет

- GAST DEDUC 40Документ14 страницGAST DEDUC 40Renzo Angelo Benites BustamanteОценок пока нет

- 08 Contabilidad Quebrantos y Deducciones - 2022Документ39 страниц08 Contabilidad Quebrantos y Deducciones - 2022Waldelino LangeОценок пока нет

- Nic 12 ExposicionДокумент20 страницNic 12 ExposicionErick Mamani FloresОценок пока нет

- Semana 5 - Guion - Deducciones TasadasДокумент6 страницSemana 5 - Guion - Deducciones TasadasCristian DávilaОценок пока нет

- La Actividad de Construcción y La InmobiliariaДокумент19 страницLa Actividad de Construcción y La InmobiliariaAnderson SQОценок пока нет

- Impuestos municipales: Plan de arbitriosДокумент95 страницImpuestos municipales: Plan de arbitriosclaudia GuzmanОценок пока нет

- Control de EntradaДокумент6 страницControl de EntradaPATRICIA ROSILLO LUDEÑAОценок пока нет

- Principio de Causalidad en El Impuesto A La Renta 12122012Документ118 страницPrincipio de Causalidad en El Impuesto A La Renta 12122012manolos_friendОценок пока нет

- NIIF 15 Capuñay VasquézДокумент35 страницNIIF 15 Capuñay VasquézaldojpgОценок пока нет

- Cierre Contable Tributario 2014 - Cpc. Ramón Chumán RojasДокумент120 страницCierre Contable Tributario 2014 - Cpc. Ramón Chumán RojasJesús David Izquierdo Díaz100% (1)

- Declaracion Anual PMДокумент12 страницDeclaracion Anual PMFedris BenitezОценок пока нет

- Gastos DeduciblesДокумент4 страницыGastos DeduciblesRosa E. Azabache PerezОценок пока нет

- Diferencias entre la utilidad contable y tributariaДокумент7 страницDiferencias entre la utilidad contable y tributariaBrais VoltОценок пока нет

- Auditoria Tributaria - El Crédito FiscalДокумент20 страницAuditoria Tributaria - El Crédito FiscalAndre Leonardo BustamanteОценок пока нет

- Capacitacion FONAFE PDF FinalДокумент607 страницCapacitacion FONAFE PDF FinalJuan Palacios CastañedaОценок пока нет

- Unidad I Personas Naturales Franquicias TributariaДокумент41 страницаUnidad I Personas Naturales Franquicias TributariaAlfredo GuzmanОценок пока нет

- Principio de Fehaciencia y Causalidad en La Deduccion de Los Gastos EmpresarialesДокумент63 страницыPrincipio de Fehaciencia y Causalidad en La Deduccion de Los Gastos EmpresarialesFBR INDUSTRIAL SACОценок пока нет

- 06 Clase 6 RLIДокумент26 страниц06 Clase 6 RLIGerardo ManriquezОценок пока нет

- Análisis integral de las deducciones 2019От EverandAnálisis integral de las deducciones 2019Рейтинг: 4.5 из 5 звезд4.5/5 (3)

- Constructoras 2020: Régimen, contable, fiscal y de seguridad socialОт EverandConstructoras 2020: Régimen, contable, fiscal y de seguridad socialРейтинг: 1 из 5 звезд1/5 (1)

- Constructoras. régimen contable, fiscal y de seguridad social 2019От EverandConstructoras. régimen contable, fiscal y de seguridad social 2019Рейтинг: 2 из 5 звезд2/5 (3)

- Portafolio SigmaДокумент12 страницPortafolio SigmaEdwing MorenoОценок пока нет

- Evaluación InicialДокумент4 страницыEvaluación Inicialempedocles marinОценок пока нет

- ContratoFranquiciaTUVEXДокумент6 страницContratoFranquiciaTUVEXCamilo Andres Villadiego MorelosОценок пока нет

- Ive TF 21Документ20 страницIve TF 21Hector Alberto100% (4)

- Informe de Desarrollo Social 2019 PDFДокумент142 страницыInforme de Desarrollo Social 2019 PDFGiulianodavid BozzomoncadaОценок пока нет

- Seguridad en el transporte de carga por carreteraДокумент2 страницыSeguridad en el transporte de carga por carreteraSixto ZambranoОценок пока нет

- Formulación y Evaluación de Proyectos de Inversión - (PG 16 - 46)Документ31 страницаFormulación y Evaluación de Proyectos de Inversión - (PG 16 - 46)Iker San RomanОценок пока нет

- Actividad 2 (Evaluable)Документ6 страницActividad 2 (Evaluable)Rafael de la VegaОценок пока нет

- Bonificaciones o DescuentosДокумент2 страницыBonificaciones o DescuentosPROFESORASILVIA60% (5)

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - FINANZAS CORPORATIVAS-2 Intento (GRUPO B04)Документ10 страницEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - FINANZAS CORPORATIVAS-2 Intento (GRUPO B04)MariaF Murcia100% (1)

- Actividad para EscuelaДокумент2 страницыActividad para EscuelaCRISTIAN ABRAHAM LOPEZ POBLETEОценок пока нет

- Taller Eje 1 - Análisis de CréditoДокумент2 страницыTaller Eje 1 - Análisis de CréditoLucy Elizabeth Susa Monroy100% (1)

- Decho de Vigencia, Consecion, Regalias y Canon MineroДокумент6 страницDecho de Vigencia, Consecion, Regalias y Canon MineroAlejandra Lopez ZapanaОценок пока нет

- S2 - Tarea - Practica Sobre El Problema de Investigación CumplidoДокумент3 страницыS2 - Tarea - Practica Sobre El Problema de Investigación CumplidoGianmarco Champi LuqueОценок пока нет

- Harvard Levitt Porter S. VincularДокумент100 страницHarvard Levitt Porter S. VincularMaría Martin SidrásОценок пока нет

- Brief de empresa de marketing y publicidadДокумент1 страницаBrief de empresa de marketing y publicidadKarla GlОценок пока нет

- 30 0ctubreДокумент55 страниц30 0ctubreJuan Camilo Herrera TorresОценок пока нет

- Resumen Primera FaseДокумент2 страницыResumen Primera FaseCarlos MoralesОценок пока нет

- EconomiaДокумент27 страницEconomiamelissaОценок пока нет

- Placa Voc86Документ10 страницPlaca Voc86Diana Marcela Gómez SilvaОценок пока нет

- Control Semana 4 Miguel Reinoso Finanzas IДокумент5 страницControl Semana 4 Miguel Reinoso Finanzas IMiguel Angel ReinosoОценок пока нет

- Filtros Avanzados y Funciones FinancierasДокумент9 страницFiltros Avanzados y Funciones FinancierasSebastian Rios SantiОценок пока нет

- Auditoría de efectivo y equivalentesДокумент4 страницыAuditoría de efectivo y equivalentesalex0% (2)

- ( (Economía en El Contexto Trujillista) )Документ1 страница( (Economía en El Contexto Trujillista) )Tonald Paulino100% (1)

- Análisis financiero para políticas de empresa azucareraДокумент77 страницAnálisis financiero para políticas de empresa azucareraberthaОценок пока нет

- Malla Curricular 2016-2020 (1) (1) - 1Документ1 страницаMalla Curricular 2016-2020 (1) (1) - 1alvaro espinozaОценок пока нет

- Problemas de La Profa Bertha.Документ6 страницProblemas de La Profa Bertha.GladisWntzОценок пока нет

- Pinturas Súper: Líder en pinturas por 25 añosДокумент35 страницPinturas Súper: Líder en pinturas por 25 añosleidy saray de la rosa chaparroОценок пока нет

- Segmentación de MercadoДокумент3 страницыSegmentación de MercadoPaola ReyesОценок пока нет

- Coasmedas entre las 20 cooperativas con mayor cartera en ColombiaДокумент2 страницыCoasmedas entre las 20 cooperativas con mayor cartera en ColombiaClara Milena OsorioОценок пока нет