Вам также может понравиться

- C.V. Michael Lopez (1) 1.1Документ3 страницыC.V. Michael Lopez (1) 1.1Jeremy SicchaОценок пока нет

- Diagnostico Del Codigo de Etica Del Contador Público Responsabilidad SocialДокумент3 страницыDiagnostico Del Codigo de Etica Del Contador Público Responsabilidad SocialRosa GallardoОценок пока нет

- EXPOSICIÓN DupontДокумент3 страницыEXPOSICIÓN DupontJazmín MirandaОценок пока нет

- Plan de AuditoriaДокумент4 страницыPlan de AuditoriaIsabel Margarita Parra Barrera100% (1)

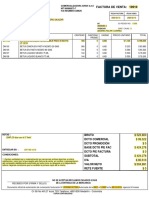

- Mapeo Factura Aris-K 3Документ1 страницаMapeo Factura Aris-K 3Carlos MariñoОценок пока нет

- Informe Auditoria #1 MINTECДокумент2 страницыInforme Auditoria #1 MINTECDavid OsoresОценок пока нет

- Asesoria TributariaДокумент4 страницыAsesoria TributariaJhonAlexanderОценок пока нет

- Cootransal LtdaДокумент9 страницCootransal LtdaAdriana BautistaОценок пока нет

- Tecnicas Del PresupuestoДокумент3 страницыTecnicas Del PresupuestoAlejandro PerezОценок пока нет

- Cuestionario Del Sector PublicoДокумент14 страницCuestionario Del Sector Publicohassyris riveroОценок пока нет

- Módulo Unidad 2Документ22 страницыMódulo Unidad 2OCHOA CALDERÓN VERÓNICA MARIBELОценок пока нет

- CUESTIONARIOДокумент8 страницCUESTIONARIOMileОценок пока нет

- Norma Internacional de Encargos de RevisiónДокумент11 страницNorma Internacional de Encargos de RevisiónBryan de la CruzОценок пока нет

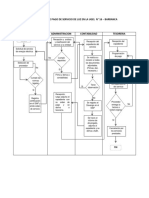

- Flujograma DayvisДокумент1 страницаFlujograma Dayvisanon_5069261050% (1)

- Investigacion de AuditoriasДокумент10 страницInvestigacion de AuditoriasAlan DanielОценок пока нет

- Producto Académico N°1Документ6 страницProducto Académico N°1Tania R AQОценок пока нет

- Comisarios VS Auditores Externo DiferenciasДокумент4 страницыComisarios VS Auditores Externo DiferenciasGabriel SousaОценок пока нет

- Actividad 5 Archivos de TrabajoДокумент8 страницActividad 5 Archivos de TrabajoCarolina Ascencio TorresОценок пока нет

- Exposición PP y e y Muebles y EnseresДокумент13 страницExposición PP y e y Muebles y EnseresDayana ArmijoОценок пока нет

- Programa de Costos Dos Umg 2022Документ3 страницыPrograma de Costos Dos Umg 2022viaticos peiОценок пока нет

- Tipos de AuditoriaДокумент6 страницTipos de AuditoriaJOAQUIN HUMBERTO ROSALES RUEDAОценок пока нет

- Cuestionario Guia 11Документ5 страницCuestionario Guia 11LUIS MARIO CORTES JELVISОценок пока нет

- Guia de Actividades y Rúbrica de Evaluación - Unidad 2 - Tarea 3 - Planeación y Ejecución de Auditoria de Gestión, Control Interno y FinancieraДокумент8 страницGuia de Actividades y Rúbrica de Evaluación - Unidad 2 - Tarea 3 - Planeación y Ejecución de Auditoria de Gestión, Control Interno y FinancieraNoralba Cuellar MenesesОценок пока нет

- CCI Cuenta Por Pagar Otros PasivosДокумент9 страницCCI Cuenta Por Pagar Otros PasivosLuis Yefri BerroaОценок пока нет

- Organigrama Del Concejo MunicipalДокумент18 страницOrganigrama Del Concejo MunicipalOscar VielmaОценок пока нет

- Resumen de Las Nias 123Документ6 страницResumen de Las Nias 123ayli22Оценок пока нет

- Modelo de Contrato UteaДокумент2 страницыModelo de Contrato UteaWagner A. Carrera AndiaОценок пока нет

- Introducción 1Документ38 страницIntroducción 1Frida Marthen VelazquezОценок пока нет

- Caso para Simulacion de Audiencia de Prision PreventivaДокумент4 страницыCaso para Simulacion de Audiencia de Prision PreventivaFernanda RugelОценок пока нет

- OrganigramaДокумент1 страницаOrganigramaEdgar David Say IxcotОценок пока нет