Вам также может понравиться

- Examen Final Ecuaciones DiferencialesДокумент5 страницExamen Final Ecuaciones DiferencialesSaida Salcedo100% (1)

- Base de DatosДокумент13 страницBase de DatosCarolina CabreraОценок пока нет

- La Mediana EmpresaДокумент8 страницLa Mediana Empresaaleko003Оценок пока нет

- Manual de Estándares de ServicioДокумент43 страницыManual de Estándares de ServicioFrancisca Wiff100% (2)

- Recension RioДокумент3 страницыRecension RioLigia PereiraОценок пока нет

- Ventaja Competitiva de Las Naciones PDFДокумент21 страницаVentaja Competitiva de Las Naciones PDFGerardo Ruíz BazánОценок пока нет

- Giro de Negocio y Flujo de TrabajoДокумент12 страницGiro de Negocio y Flujo de TrabajoEricka Liceth RamosОценок пока нет

- (Resuelto) EjerciciosCap 3Документ9 страниц(Resuelto) EjerciciosCap 3Hector VásquezОценок пока нет

- Matriz de ConsistenciaДокумент2 страницыMatriz de ConsistenciaMartin Rofner EvangelistaОценок пока нет

- 15 - 3 Ejercicios Varios X1 EnunciadoДокумент4 страницы15 - 3 Ejercicios Varios X1 Enunciadoelizabeth espinozavalverdeОценок пока нет

- Constructora AnclaДокумент3 страницыConstructora AnclaFERREYESОценок пока нет

- Municipio Guajira Del Estado ZuliaДокумент4 страницыMunicipio Guajira Del Estado ZulialenahhОценок пока нет

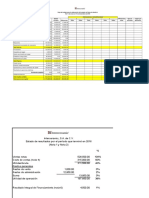

- EconomaticaДокумент2 страницыEconomaticaCarmen GomezОценок пока нет

- Bases Integradas Operacion SITДокумент414 страницBases Integradas Operacion SITAdrian Zegarra ConfortiОценок пока нет

- Ensayo Sobre La Segunda Parte Del Libro La MetaДокумент3 страницыEnsayo Sobre La Segunda Parte Del Libro La MetaEMCYDLBTОценок пока нет

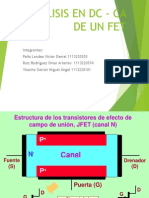

- FET Circuitos ElectronicosДокумент119 страницFET Circuitos ElectronicosOmar Ruiz RodríguezОценок пока нет

- Tarea 1. Conceptos.Документ8 страницTarea 1. Conceptos.Jorge JimenezОценок пока нет

- Formatos Caso Grupo InterceramicДокумент6 страницFormatos Caso Grupo InterceramicAnn CardenasОценок пока нет

- PerfiulesДокумент12 страницPerfiulesSerx RobertОценок пока нет

- Taller Inversiones en Controladas - Material de TrabajoДокумент5 страницTaller Inversiones en Controladas - Material de TrabajoDANILO MEDINA OSORIOОценок пока нет

- Administración de La MercadotecniaДокумент9 страницAdministración de La MercadotecniaRodrigo AbarcaОценок пока нет

- Promotruper Alta Ene2020Документ4 страницыPromotruper Alta Ene2020carlos vОценок пока нет

- Que Es La Fecha de Vencimiento o CaducidadДокумент3 страницыQue Es La Fecha de Vencimiento o CaducidadAlejandro CangiОценок пока нет

- Triptico TLCДокумент2 страницыTriptico TLCmarco mendoza0% (1)

- Funciones de Cada ComitéДокумент2 страницыFunciones de Cada ComitéJohnJairo MazziniОценок пока нет

- Croissants CaserosДокумент3 страницыCroissants CaserosMedelin Romero ParraОценок пока нет

- 08 - Certificado de Liquidacion Final Con Valor Cero - Tramo 31Документ4 страницы08 - Certificado de Liquidacion Final Con Valor Cero - Tramo 31Rodney PereiraОценок пока нет

- Iv Discusion y Conclusiones-Revision SistematicaДокумент4 страницыIv Discusion y Conclusiones-Revision SistematicaMercy Sara Paz SánchezОценок пока нет

- Ensayo Sobre Casas de Empeno o Credito PrendarioДокумент3 страницыEnsayo Sobre Casas de Empeno o Credito PrendarioAna Briseno Ordaz100% (1)

- Contabilidad AplicadaДокумент4 страницыContabilidad AplicadaJhonny Santos MoranОценок пока нет