Вам также может понравиться

- Normas de auditoría NIA 700-720Документ6 страницNormas de auditoría NIA 700-720jazmin4jimenez4jimenОценок пока нет

- Ensayo NIA 240Документ7 страницEnsayo NIA 240Roberto AsencioОценок пока нет

- Nia 600Документ14 страницNia 600Marlin Yomara Gutierrez AldanaОценок пока нет

- NIA 710 y NIA 720Документ5 страницNIA 710 y NIA 720carmen viquezОценок пока нет

- Ensayo NIA 210-240Документ11 страницEnsayo NIA 210-240Anielka CastilloОценок пока нет

- Practica de Auditoria Nia 560 580 Unidad 3Документ12 страницPractica de Auditoria Nia 560 580 Unidad 3ANA KAREN DIAZ NORALESОценок пока нет

- Nia 705Документ1 страницаNia 705jared0% (1)

- Nia 705Документ17 страницNia 705Kvin Anibal Yat YatОценок пока нет

- Caso NIA 700 2019-1Документ7 страницCaso NIA 700 2019-1Juan Carlos Abril TorresОценок пока нет

- Cuestionarios NIASДокумент49 страницCuestionarios NIASalexgrra410267% (3)

- Materialidad y RiesgoДокумент3 страницыMaterialidad y RiesgoCarmenPeñafielОценок пока нет

- solicitado. Resume brevemente el tema del documento, que trata sobre las Normas Internacionales de Auditoría relacionadas con las opiniones modificadas en los informes de auditoríaДокумент58 страницsolicitado. Resume brevemente el tema del documento, que trata sobre las Normas Internacionales de Auditoría relacionadas con las opiniones modificadas en los informes de auditoríaWalter Mendez75% (4)

- Ensayo Nia 200Документ4 страницыEnsayo Nia 200Esther Torres100% (1)

- Nia 320Документ2 страницыNia 320Maryuri HtОценок пока нет

- Comunicación cuestiones clave auditoríaДокумент11 страницComunicación cuestiones clave auditoríawilliam100% (1)

- Resumen NIA 200Документ12 страницResumen NIA 200Erika De la TorreОценок пока нет

- Trabajo No.9 NIA 701. FINALДокумент20 страницTrabajo No.9 NIA 701. FINALRamiro LucasОценок пока нет

- Nia 250 Iesic Presentación RevisadaДокумент30 страницNia 250 Iesic Presentación RevisadaVicente PorrasОценок пока нет

- Esquema NIA 580Документ2 страницыEsquema NIA 580Astrid Estefany Cifuentes SolaresОценок пока нет

- Nia 220 CompletoДокумент13 страницNia 220 CompletoSanty EskuderoОценок пока нет

- Análisis de papeles de trabajo y marcas de auditoría financieraДокумент4 страницыAnálisis de papeles de trabajo y marcas de auditoría financieraMary V RosasОценок пока нет

- NIIF19-CombinacionesNegociosДокумент3 страницыNIIF19-CombinacionesNegociosmarcela francoОценок пока нет

- Norma Internacional de Auditoria 250 PresentacionДокумент23 страницыNorma Internacional de Auditoria 250 PresentacionDanny TeretaОценок пока нет

- Nia 550Документ7 страницNia 550mishellgd95Оценок пока нет

- Nia 402 y 450Документ30 страницNia 402 y 450Francisco Benitez QuirozОценок пока нет

- Comunicación de incorrecciones y correcciónДокумент3 страницыComunicación de incorrecciones y correcciónSergio Requena Mejia100% (1)

- NIEPAIДокумент5 страницNIEPAIBryan EnriquezОценок пока нет

- Ejemplo de Manifestaciones EscritasДокумент4 страницыEjemplo de Manifestaciones EscritasBryan CadenaОценок пока нет

- Nia 240 Responsabilidad Del Auditor en Relacion Con El Fraude en Los Estados Financieros y Nia 250 Consideraciones de Las Disposiciones Legales y Reglamentarias en La Auditoria de Estados FinancierosДокумент18 страницNia 240 Responsabilidad Del Auditor en Relacion Con El Fraude en Los Estados Financieros y Nia 250 Consideraciones de Las Disposiciones Legales y Reglamentarias en La Auditoria de Estados FinancierosAlejandro puc solloyОценок пока нет

- Nia 3400Документ7 страницNia 3400JOAQUIN BERNARDO LOPEZ VALENCIAОценок пока нет

- El Informe de Auditoría Opinión ModificadaДокумент3 страницыEl Informe de Auditoría Opinión ModificadaPAOLAОценок пока нет

- Tarea Auditoria de PatrimonioДокумент2 страницыTarea Auditoria de PatrimonioANABELLA DEL ROSARIO GONZÁLEZ TAYLORОценок пока нет

- NIIF Pymes Secciones 20, 21 y 22Документ66 страницNIIF Pymes Secciones 20, 21 y 22Geraldine100% (1)

- NIA 315 ResumenДокумент3 страницыNIA 315 ResumenUceda Salazar JhOrkz0% (1)

- BC Lista de Chequeo de COSO 2013Документ44 страницыBC Lista de Chequeo de COSO 2013VanesaОценок пока нет

- Nia 700Документ10 страницNia 700Laura RamrezОценок пока нет

- NIA 560 Hechos posterioresДокумент9 страницNIA 560 Hechos posterioresRODOLFO AUGUSTO MINÍ LÉVANOОценок пока нет

- Resumen NIA 710Документ2 страницыResumen NIA 710Sandra GarcíaОценок пока нет

- Auditoría EF NIIFДокумент4 страницыAuditoría EF NIIFMarta Maria Picado LopezОценок пока нет

- NIA 310 Conocimiento del NegocioДокумент10 страницNIA 310 Conocimiento del NegocioRosa CentenoОценок пока нет

- 300 Planeación de Un A Auditoría de Estados FinancierosДокумент19 страниц300 Planeación de Un A Auditoría de Estados FinancierosCarla LeonОценок пока нет

- 08 Anualidades Constantes A Plazo FijoДокумент36 страниц08 Anualidades Constantes A Plazo FijoArnoldoGonzalezОценок пока нет

- Sergio Nia 320 y Nia 450Документ7 страницSergio Nia 320 y Nia 450Sergio RomeroОценок пока нет

- Partes del Dictamen AuditoríaДокумент4 страницыPartes del Dictamen AuditoríaNadia QvdoОценок пока нет

- NIA 500-500 Evidencia de Auditoría y Confirmaciones ExternasДокумент43 страницыNIA 500-500 Evidencia de Auditoría y Confirmaciones ExternasandresОценок пока нет

- Mapa Conceptual NIA 240Документ2 страницыMapa Conceptual NIA 240otty hernandezОценок пока нет

- Nia 500 Evidencia de Auditoría TrabajoДокумент3 страницыNia 500 Evidencia de Auditoría TrabajogarcialeidyОценок пока нет

- Resumen NIA 705Документ3 страницыResumen NIA 705Anonymous zbnh320% (2)

- Nia 265Документ2 страницыNia 265Eimy NavasОценок пока нет

- Modelo Carta Encargo WordДокумент7 страницModelo Carta Encargo WordPaul Josue Baltazar MendozaОценок пока нет

- Nia 220Документ19 страницNia 220Paula LopezОценок пока нет

- Nia 250Документ10 страницNia 250Rubèn Eduardo Mazariego MejìaОценок пока нет

- NIA Auditoría EvidenciaДокумент3 страницыNIA Auditoría EvidenciaPerla CaceresОценок пока нет

- NIA 560 ExposiciónДокумент15 страницNIA 560 Exposiciónsergio100% (1)

- Nia 505 y 530Документ6 страницNia 505 y 530DIEGO OSNAR JANAMPA CABANILLASОценок пока нет

- Resumen Nia 265Документ3 страницыResumen Nia 265Ragde JuracánОценок пока нет

- Nia 720Документ7 страницNia 720Carlos Z Melendez100% (1)

- Responsabilidades del auditor ante otra informaciónДокумент10 страницResponsabilidades del auditor ante otra informaciónNicolasОценок пока нет

- NIA 720 Otra informaciónДокумент7 страницNIA 720 Otra informaciónB̶e̶l̶e̶n̶ C̶u̶e̶v̶a̶ ̶p̶l̶a̶z̶a̶33% (3)

- Libros Contables Ejemplos PrácticosДокумент46 страницLibros Contables Ejemplos PrácticosTelmo76% (25)

- Preguntas Frecuentes TIДокумент4 страницыPreguntas Frecuentes TIGuía ContableОценок пока нет

- Reconocimiento y Medición de InventariosДокумент3 страницыReconocimiento y Medición de InventariosCarlos CartagenaОценок пока нет

- Calculo de 5ta CategoriaДокумент3 страницыCalculo de 5ta CategoriaGuía ContableОценок пока нет

- Cálculos de Intereses Por Depositos Extemporaneos CTSДокумент2 страницыCálculos de Intereses Por Depositos Extemporaneos CTSGuía ContableОценок пока нет

- Certificados de Rentas y Retenciones Por Distribucion de UtilidadesДокумент1 страницаCertificados de Rentas y Retenciones Por Distribucion de UtilidadesGuía ContableОценок пока нет

- El Contador y Su Despacho ContableДокумент59 страницEl Contador y Su Despacho ContableGuía Contable82% (11)

- Contrato de Locación de ServicioДокумент3 страницыContrato de Locación de ServicioGuía ContableОценок пока нет

- Nic 2 Inventarios - Casos PracticosДокумент8 страницNic 2 Inventarios - Casos PracticosGuía Contable93% (30)

- El Archivo en La OficinaДокумент64 страницыEl Archivo en La OficinaOscar Alejandro Tincopa UrbinaОценок пока нет

- Recurso ReclamacionДокумент6 страницRecurso ReclamacionGuía ContableОценок пока нет

- Flujo de EfectivoДокумент16 страницFlujo de EfectivoGuía ContableОценок пока нет

- Contrato de Trabajo A Tiempo ParcialДокумент2 страницыContrato de Trabajo A Tiempo ParcialOmar Delgado PaisigОценок пока нет

- Deposito CTSДокумент74 страницыDeposito CTSGuía ContableОценок пока нет

- Participacion de Los Trabajadores en Las Utilidades PDFДокумент4 страницыParticipacion de Los Trabajadores en Las Utilidades PDFJorge Luis Flores MamaniОценок пока нет

- GratificacionesДокумент92 страницыGratificacionesGuía Contable100% (1)

- Tratamiento IGV - Agencias de ViajeДокумент11 страницTratamiento IGV - Agencias de ViajeGuía ContableОценок пока нет

- Registro de Contrato A Tiempo ParcialДокумент3 страницыRegistro de Contrato A Tiempo ParcialGuía ContableОценок пока нет

- Afiliacion Obligatoria Ley 29903Документ7 страницAfiliacion Obligatoria Ley 29903Leo ZetaОценок пока нет

- Valor de MercadoДокумент5 страницValor de MercadoGuía ContableОценок пока нет

- Matriz Cedulas Sumarias - AuditoriaДокумент70 страницMatriz Cedulas Sumarias - AuditoriaGuía ContableОценок пока нет

- Guia de Pago VariosДокумент21 страницаGuia de Pago VariosGuía ContableОценок пока нет

- Formulario 8002Документ4 страницыFormulario 8002Luis Ernesto Aylas Leon0% (1)

- Ratios FinancierosДокумент5 страницRatios FinancierosGuía ContableОценок пока нет

- Opiniones de Sunat en Temas TributariosДокумент1 124 страницыOpiniones de Sunat en Temas TributariosGuía ContableОценок пока нет

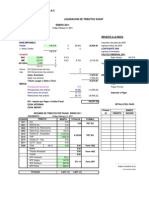

- Liquidación TributosДокумент7 страницLiquidación TributosGuía ContableОценок пока нет

- Flujo de Caja ProyectadaДокумент7 страницFlujo de Caja ProyectadaGuía ContableОценок пока нет

- Formulario 8001Документ4 страницыFormulario 8001Casavilca Cente Rucindo100% (1)

- F 2127Документ2 страницыF 2127elmercv_cuscoОценок пока нет

- Planilla CompletaДокумент25 страницPlanilla CompletaGuía ContableОценок пока нет

- Información de La Unidad IДокумент84 страницыInformación de La Unidad IIvan HernandezОценок пока нет

- Caso Practico Nia 320 ModificadoДокумент21 страницаCaso Practico Nia 320 ModificadoRUDY ALFREDO FLORES DURANОценок пока нет

- Auditoria agroindustriaДокумент11 страницAuditoria agroindustriaPoder Gitano Dinastia SalvadorОценок пока нет

- ANÁLISIS ESTRUCTURA PLAN CONTABLEДокумент12 страницANÁLISIS ESTRUCTURA PLAN CONTABLERomario Navarro MarquinaОценок пока нет

- Toma de Decisiones ContablesДокумент99 страницToma de Decisiones ContablesE Guzman Condori GuevaraОценок пока нет

- Contabilidad IntermediaДокумент14 страницContabilidad Intermediamaria saritaОценок пока нет

- Cuestionario Capitulo V Primer Curso de ContabilidadДокумент6 страницCuestionario Capitulo V Primer Curso de ContabilidadJorge Luis Ramos60% (5)

- Estados FinancierosДокумент8 страницEstados FinancierosLuis Alfredo MorenoОценок пока нет

- EEFF Real Madrid 2017 - CortadoДокумент61 страницаEEFF Real Madrid 2017 - CortadoLesli Arribasplata SalazarОценок пока нет

- Niif 10Документ29 страницNiif 10Yadira Chumpisuca AriasОценок пока нет

- Plan ContableДокумент8 страницPlan ContableBrigitte TerronesОценок пока нет

- Notas A Los EeffДокумент20 страницNotas A Los Eeffshander Oliveira RamosОценок пока нет

- ANALISISДокумент124 страницыANALISISesperanzaОценок пока нет

- Introducción a las finanzas corporativas: activos, pasivos, capital y flujos de efectivoДокумент106 страницIntroducción a las finanzas corporativas: activos, pasivos, capital y flujos de efectivoPaloma Velasco Ramírez100% (2)

- Proyecto - Cruz Roja - (FASE 4)Документ43 страницыProyecto - Cruz Roja - (FASE 4)heylin estefani aceituno valleОценок пока нет

- Cuadro Normativo ErikaДокумент4 страницыCuadro Normativo ErikaPatricia JiménezОценок пока нет

- Libro de Plan Contable 2020Документ83 страницыLibro de Plan Contable 2020Jessica Karina Significación MejiaОценок пока нет

- Estados financieros básicosДокумент2 страницыEstados financieros básicosjesus daniel alvarez lopezОценок пока нет

- RS 063 2007 SunatДокумент9 страницRS 063 2007 SunatMaria Fernanda Benavides Du BoisОценок пока нет

- Examen de Recup - ALE PALACIOS Contab. y Finanzas 2022 - IIДокумент6 страницExamen de Recup - ALE PALACIOS Contab. y Finanzas 2022 - IINicolle SandovalОценок пока нет

- Efin Marzo2021Документ48 страницEfin Marzo2021Joel Omar Jara ChavezОценок пока нет

- Analisis e Interpretacion de Estados FinancierosДокумент32 страницыAnalisis e Interpretacion de Estados FinancierossosaОценок пока нет

- Casos Informe Del Auditor (Clase Práctica)Документ4 страницыCasos Informe Del Auditor (Clase Práctica)Eduardo100% (1)

- Casos de Informes de Auditoria No 1Документ5 страницCasos de Informes de Auditoria No 1Fredy Mauricio0% (1)

- NIF A-7 FundamentosДокумент4 страницыNIF A-7 FundamentosEmiliano TreintaОценок пока нет

- Investigación Del Segundo BimestreДокумент22 страницыInvestigación Del Segundo BimestremonicaОценок пока нет

- Modulo 1. AfДокумент24 страницыModulo 1. AfEricka Giron DediegoОценок пока нет

- Equilibrio Economico y Financiero de Una EmpresaДокумент22 страницыEquilibrio Economico y Financiero de Una EmpresaTania Abigail Larrea SurcoОценок пока нет

- Acontable2 OscarAlarcon Paso5Документ6 страницAcontable2 OscarAlarcon Paso5Oscar AlarconОценок пока нет

- 1er ParcialДокумент23 страницы1er ParcialRafael MirandaОценок пока нет