Вам также может понравиться

- Contesta Dda de Accion PaulianaДокумент3 страницыContesta Dda de Accion PaulianaJesus Alberto Bacilio Escobedo56% (9)

- Actividad 2 Proyecto Integrador Etapa 1: Materia: AlumnosДокумент6 страницActividad 2 Proyecto Integrador Etapa 1: Materia: AlumnosCuauhBaltazarОценок пока нет

- Temario Derecho Contractual y SocietarioДокумент3 страницыTemario Derecho Contractual y SocietarioJesus Antonio De la RosaОценок пока нет

- Las 3 Fases Del Lavado de Activos Según Estudio de MinjusticiaДокумент2 страницыLas 3 Fases Del Lavado de Activos Según Estudio de MinjusticiaJesus Alberto Bacilio EscobedoОценок пока нет

- El Lavado de Dinero, Sus Mecanismos y EtapasДокумент8 страницEl Lavado de Dinero, Sus Mecanismos y EtapasJesus Alberto Bacilio EscobedoОценок пока нет

- Blanqueo de Capitales y Lavado de Dinero Por Bruno M TondiniДокумент38 страницBlanqueo de Capitales y Lavado de Dinero Por Bruno M Tondinilucassanchez1977100% (1)

- Etapas Del Lavado de DineroДокумент1 страницаEtapas Del Lavado de DineroJesus Alberto Bacilio EscobedoОценок пока нет

- Responsabilidad Civil PJДокумент18 страницResponsabilidad Civil PJJesus Alberto Bacilio EscobedoОценок пока нет

- Derecho Procesal Penal - Actor CivilДокумент33 страницыDerecho Procesal Penal - Actor CivilGrrSauron100% (1)

- Sujetos Del ArbitrajeДокумент18 страницSujetos Del ArbitrajeJesus Alberto Bacilio Escobedo67% (3)

- Contesta Dda Declaracion Jud. de Prop. Bien ConyugalДокумент6 страницContesta Dda Declaracion Jud. de Prop. Bien ConyugalJesus Alberto Bacilio EscobedoОценок пока нет

- Contest. Dda Nulidad de AJ de Division y PДокумент6 страницContest. Dda Nulidad de AJ de Division y PJesus Alberto Bacilio EscobedoОценок пока нет

- La Interpretación de Los Derechos FundamentalesДокумент6 страницLa Interpretación de Los Derechos FundamentalesJesus Alberto Bacilio EscobedoОценок пока нет

- Concurrencia de Acreedores 1Документ20 страницConcurrencia de Acreedores 1Jesus Alberto Bacilio EscobedoОценок пока нет

- Proceso Unico de EjecucionДокумент41 страницаProceso Unico de EjecucionJesus Alberto Bacilio Escobedo100% (5)

- LeasingДокумент22 страницыLeasingJesus Alberto Bacilio EscobedoОценок пока нет

- LasExcepcionesenelCPC PDFДокумент11 страницLasExcepcionesenelCPC PDFJesus Alberto Bacilio EscobedoОценок пока нет

- CONASEV Mercado de ValoresДокумент60 страницCONASEV Mercado de ValoresJesus Alberto Bacilio Escobedo83% (6)

- CPC Informe de ComisarioДокумент1 страницаCPC Informe de ComisarioEloy Salazar0% (2)

- Ta FinalДокумент12 страницTa FinalJudy Valentina Guevara OspinaОценок пока нет

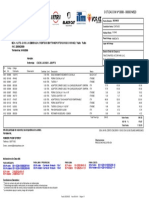

- Cotiz - 14523 - Cuchillas 950H - 23-06-2023Документ1 страницаCotiz - 14523 - Cuchillas 950H - 23-06-2023David Llave VeraОценок пока нет

- Tarea 2, Unidad 2 - ResueltoДокумент11 страницTarea 2, Unidad 2 - ResueltoValentinaОценок пока нет

- Balance Curso Sena SandraДокумент5 страницBalance Curso Sena SandraSandra ToroОценок пока нет

- Ejercicios de Apertura Contable de Un Banco Romulo 9 JunioДокумент10 страницEjercicios de Apertura Contable de Un Banco Romulo 9 JunioGemelo1510Оценок пока нет

- Se Llama Software Contable A Los Programas de Contabilidad o Paquetes ContablesДокумент7 страницSe Llama Software Contable A Los Programas de Contabilidad o Paquetes Contablescattleya28Оценок пока нет

- Quiz Contabilidades EspecialesДокумент5 страницQuiz Contabilidades Especialesdestroyer100% (3)

- Minuta Bonilla MendoДокумент2 страницыMinuta Bonilla MendoAntonio BazanОценок пока нет

- Contrato Bienes FungiblesДокумент7 страницContrato Bienes FungiblesGuillermo SotoОценок пока нет

- Conceptos Basicos Sobre El SeguroДокумент101 страницаConceptos Basicos Sobre El SeguroMarvin Rodriguez Moncada100% (1)

- Kit de Contratacion - Grupo Domeir, S. A. de C. V.Документ7 страницKit de Contratacion - Grupo Domeir, S. A. de C. V.Adris VazquezОценок пока нет

- NIF A2 ResumenДокумент1 страницаNIF A2 ResumenAlejandrina100% (1)

- 11 MANUAL PROCEDIMIENTO DE PLANILLA DE AVANCE DE OBRAS - pdf-1472005102 PDFДокумент28 страниц11 MANUAL PROCEDIMIENTO DE PLANILLA DE AVANCE DE OBRAS - pdf-1472005102 PDFRonal Balderrama PonceОценок пока нет

- Documentos BancariosДокумент2 страницыDocumentos BancariosRodolfo Jesus Calle FloresОценок пока нет

- Edivolt Reporte comprobacionCCHBOSCHPTAR 2Документ1 страницаEdivolt Reporte comprobacionCCHBOSCHPTAR 2Becky JzОценок пока нет

- Club Hipico Peruano f025-00014665Документ1 страницаClub Hipico Peruano f025-00014665SERGIO FERNANDEZОценок пока нет

- MovimientosBCR 20210827 120300Документ1 страницаMovimientosBCR 20210827 120300Daniel Porras ArayaОценок пока нет

- 1 Matematica-FinancieraДокумент104 страницы1 Matematica-FinancieraALEKOS79Оценок пока нет

- Balance FinalДокумент1 страницаBalance FinalLeslie VegaОценок пока нет

- Ejemplo de CVДокумент3 страницыEjemplo de CVRussell Oscar QFОценок пока нет

- MovimientosДокумент1 страницаMovimientosFrancisco GarciaОценок пока нет

- Niif 16 Leasing FinancieroДокумент30 страницNiif 16 Leasing FinancieroAna Maria Lazo SandovalОценок пока нет

- Creditos HipotecariosДокумент17 страницCreditos HipotecariosnazarethОценок пока нет

- Empresa CavaliДокумент5 страницEmpresa CavaliIngrid Alvarez AbrellaОценок пока нет

- Interes CompuestoДокумент23 страницыInteres Compuestofabymiamor67% (3)

- Monedas y Billetes en Argentina WWW - Ba-H.com - ArДокумент5 страницMonedas y Billetes en Argentina WWW - Ba-H.com - ArBuenos Aires HostelsОценок пока нет

- Historia de La Banca en GuatemalaДокумент3 страницыHistoria de La Banca en GuatemalaVictor Manuel Tupul Reyes70% (10)