Вам также может понравиться

- Paraisos FiscalesДокумент20 страницParaisos FiscalesLuisa Trujillo100% (3)

- E ComerceДокумент53 страницыE ComerceDomingo Lizana Chauca100% (1)

- Paraísos Fiscales e Inversiones Offshorem (1) - 1Документ23 страницыParaísos Fiscales e Inversiones Offshorem (1) - 1DANIEL EDUARDO BRAVO ALTAMIRANOОценок пока нет

- Movile ElerarningДокумент142 страницыMovile ElerarningDomingo Lizana ChaucaОценок пока нет

- Movile ElerarningДокумент142 страницыMovile ElerarningDomingo Lizana ChaucaОценок пока нет

- Los papeles de Panamá: Panama papers, evasión fiscal y paraísos fiscalesОт EverandLos papeles de Panamá: Panama papers, evasión fiscal y paraísos fiscalesОценок пока нет

- Sociedades OffshoreДокумент21 страницаSociedades OffshoreMidoreОценок пока нет

- Paraisos FiscalesДокумент17 страницParaisos FiscalesDerly Angel Lizarraga RamosОценок пока нет

- Paraíso FiscalДокумент20 страницParaíso FiscalEdgardo JuarezОценок пока нет

- Herramientas Tic para La EnseñanzaДокумент65 страницHerramientas Tic para La EnseñanzaDomingo Lizana ChaucaОценок пока нет

- Conclusion Del Acuerdo de Bretton WoodsДокумент2 страницыConclusion Del Acuerdo de Bretton WoodsFrankie Moreno G'100% (1)

- Paraísos FiscalesДокумент7 страницParaísos FiscaleskayestaranОценок пока нет

- Equipo 2 Avance Entregable 3 FinalДокумент134 страницыEquipo 2 Avance Entregable 3 FinalPatricia BetzabethОценок пока нет

- Paraisos Fiscales EnsayoДокумент11 страницParaisos Fiscales EnsayoMerly GallegoОценок пока нет

- Informe S15-G4Документ11 страницInforme S15-G4diana Chumacero pazОценок пока нет

- PAraisos FiscalesДокумент25 страницPAraisos Fiscalesles zarate clarosОценок пока нет

- Origen de Los Paraísos FiscalesДокумент7 страницOrigen de Los Paraísos FiscalesClau SolarisОценок пока нет

- Tarea Semana 6 - Grupo 1 PDFДокумент5 страницTarea Semana 6 - Grupo 1 PDFGabriela HenriquezОценок пока нет

- Paraísos Fiscales y Jurisdicciones de Baja ImposiciónДокумент21 страницаParaísos Fiscales y Jurisdicciones de Baja ImposiciónPedro Ángel Ramírez CámaraОценок пока нет

- Paraiso Fiscal 2Документ8 страницParaiso Fiscal 2marolin.garciaОценок пока нет

- Paraisos FiscalesДокумент4 страницыParaisos FiscalesSteveen GuberОценок пока нет

- Paraiso Fiscal en BoliviaДокумент13 страницParaiso Fiscal en BoliviaMario Alvarez CamposОценок пока нет

- Los Papeles de PamamaДокумент14 страницLos Papeles de PamamayomaraОценок пока нет

- Tarea Grupal 3er Parcial D. Bancario Grupo #2Документ27 страницTarea Grupal 3er Parcial D. Bancario Grupo #2Zabdi GavarreteОценок пока нет

- Paraíso Fiscal TrabajoДокумент9 страницParaíso Fiscal TrabajoYeferson LuzaОценок пока нет

- Paraiso FiscalДокумент3 страницыParaiso FiscalAdrjana AmayaОценок пока нет

- Tarea Semana 2 - Los Paraisos FiscalesДокумент4 страницыTarea Semana 2 - Los Paraisos FiscaleselizabethОценок пока нет

- Paraisos FiscalesДокумент6 страницParaisos FiscalessilОценок пока нет

- PARAISOS FISCALES PPTX FinalДокумент16 страницPARAISOS FISCALES PPTX FinalJuan Carlos GonzalezОценок пока нет

- Grupal 1 Tarea BancarioДокумент24 страницыGrupal 1 Tarea Bancariosara AguileraОценок пока нет

- Tarea Grupal Derecho Bancario IVДокумент25 страницTarea Grupal Derecho Bancario IVrobinhueteОценок пока нет

- Historia de Los Paraísos FiscalesДокумент4 страницыHistoria de Los Paraísos Fiscalescarolina arboledaОценок пока нет

- Aporte de Tarea Grupal Bancario 3parcialДокумент2 страницыAporte de Tarea Grupal Bancario 3parcialsara AguileraОценок пока нет

- Trabajogrupal BancarioДокумент24 страницыTrabajogrupal Bancariosara AguileraОценок пока нет

- Tarea 6Документ6 страницTarea 6Yoli Ortiz FaОценок пока нет

- Paraíso FiscalДокумент8 страницParaíso FiscalJesus Noel PerezОценок пока нет

- Paraiso FiscalesДокумент6 страницParaiso FiscalesAlvaroAdrianoGutierrezОценок пока нет

- Unidad IV Paraisos FiscalesДокумент25 страницUnidad IV Paraisos FiscalesCesar TojОценок пока нет

- Gobernabilidad Mundial - 18 - 5 - Cooperacion TributariaДокумент27 страницGobernabilidad Mundial - 18 - 5 - Cooperacion TributariaVictor BonillaОценок пока нет

- Paraisos Fiscales Finzas Noemi MendozaДокумент5 страницParaisos Fiscales Finzas Noemi MendozaNaomi MAОценок пока нет

- Panama Paraiso FiscalДокумент3 страницыPanama Paraiso FiscalRony GuerreroОценок пока нет

- Monografia - Paraisos Fiscales - OcaДокумент15 страницMonografia - Paraisos Fiscales - OcaOswaldo Cabrera ArévaloОценок пока нет

- Paraísos FiscalesДокумент6 страницParaísos FiscalesSarahí Godínez GarcíaОценок пока нет

- Cuál Es El Régimen Tributario para Empresas en PanamáДокумент3 страницыCuál Es El Régimen Tributario para Empresas en PanamáJacqueline Steffany Cangahuala BozaОценок пока нет

- S03.s1 MaterialДокумент42 страницыS03.s1 MaterialErik FarroОценок пока нет

- Operaciones OffshoreДокумент32 страницыOperaciones OffshoreManuel BonillaОценок пока нет

- Sunat - AduanasДокумент32 страницыSunat - AduanasmaaadeleineОценок пока нет

- Mercantil Dos Yolany Amaya Tercer Parcial Paraisos FiscalesДокумент11 страницMercantil Dos Yolany Amaya Tercer Parcial Paraisos FiscalescinthiaОценок пока нет

- Paraísos Fiscales y Blanqueo de CapitalesДокумент8 страницParaísos Fiscales y Blanqueo de CapitalesJose SiОценок пока нет

- Para Iniciar Dicha Comparación Entre Estos Don ConceptosДокумент12 страницPara Iniciar Dicha Comparación Entre Estos Don ConceptosALGOMAS QUE ACERОценок пока нет

- Lavado de DineroДокумент4 страницыLavado de DineroLaura cazares castilloОценок пока нет

- Paraíso Fiscal VenezuelaДокумент12 страницParaíso Fiscal VenezuelaRamón Alvarado RuizОценок пока нет

- Paraisos FiscalesДокумент6 страницParaisos FiscalesSandra Ramos MalpartidaОценок пока нет

- Paraísos Fiscales para ImprimirДокумент1 страницаParaísos Fiscales para ImprimirDayana PatriciaОценок пока нет

- Diapostivas - Paraísos FiscalesДокумент18 страницDiapostivas - Paraísos FiscalesManuela GómezОценок пока нет

- Resumen 2da Parte OffshoreДокумент4 страницыResumen 2da Parte OffshorepedritoОценок пока нет

- Listado de Paraísos FiscalesДокумент2 страницыListado de Paraísos FiscalesMayteh Jimenez RosalesОценок пока нет

- Delitos Fiscales 1Документ30 страницDelitos Fiscales 1rosendo javier lopez colindresОценок пока нет

- Calculadora de Impuestos de Andorra ¿Cuánto PagaríaДокумент1 страницаCalculadora de Impuestos de Andorra ¿Cuánto PagaríaluisblancostjohnsОценок пока нет

- Mecanismos para Luchar Contra Evasion y Elusion FiscalДокумент29 страницMecanismos para Luchar Contra Evasion y Elusion FiscalOxfamОценок пока нет

- ParaisosFiscales 201020621Документ5 страницParaisosFiscales 201020621Yesus EspinozaОценок пока нет

- Plantilla Infografia Word 07Документ1 страницаPlantilla Infografia Word 07Angèlica EspañaОценок пока нет

- Resumen y Sintesis Paraisos FiscalesДокумент4 страницыResumen y Sintesis Paraisos FiscalesIrene MartinezОценок пока нет

- Preguntas 11 Al 15 PRIMERA PARTEДокумент2 страницыPreguntas 11 Al 15 PRIMERA PARTEIsa JimenezОценок пока нет

- Expo Final Paraisos Fiscales Ver 2Документ39 страницExpo Final Paraisos Fiscales Ver 2Vic ChavezОценок пока нет

- Univ Valencia - Fiscalidad y Desigualdad - 30 Marzo 2020 PDFДокумент63 страницыUniv Valencia - Fiscalidad y Desigualdad - 30 Marzo 2020 PDFAlejandro GarcíaОценок пока нет

- Programacion Modular. Funciones en C ConДокумент27 страницProgramacion Modular. Funciones en C ConDomingo Lizana ChaucaОценок пока нет

- CAAM Innovación Educatica Con MovilesДокумент27 страницCAAM Innovación Educatica Con MovilesDomingo Lizana ChaucaОценок пока нет

- Entrada y Salida en JavaДокумент23 страницыEntrada y Salida en JavaDomingo Lizana ChaucaОценок пока нет

- Curso Taller de Sparkol UsmpДокумент32 страницыCurso Taller de Sparkol UsmpDomingo Lizana ChaucaОценок пока нет

- Ejercicios Estimación de ParámetrosДокумент2 страницыEjercicios Estimación de ParámetrosDomingo Lizana ChaucaОценок пока нет

- Tesis Molineros Toaza Rocio PDFДокумент162 страницыTesis Molineros Toaza Rocio PDFDomingo Lizana ChaucaОценок пока нет

- Estadistica Descriptiva Material 2014 PGQTДокумент173 страницыEstadistica Descriptiva Material 2014 PGQTDomingo Lizana ChaucaОценок пока нет

- Texto Universitario IngWebДокумент148 страницTexto Universitario IngWebDomingo Lizana ChaucaОценок пока нет

- 01 Desarrollo Economico PDFДокумент10 страниц01 Desarrollo Economico PDFPau Line RamiОценок пока нет

- A#1 RLHДокумент1 страницаA#1 RLHlaura karina davilaОценок пока нет

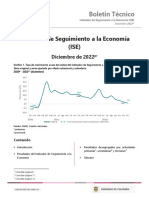

- Bol ISE Dic2022Документ20 страницBol ISE Dic2022Genaro SalazarОценок пока нет

- Resumen EjecutivoДокумент2 страницыResumen EjecutivoMaria Paula Tovar PerezОценок пока нет

- Edicio-28230706 29092015 ECM20150929Документ24 страницыEdicio-28230706 29092015 ECM20150929PanalimonОценок пока нет

- Acemoglu PDFДокумент4 страницыAcemoglu PDFChristopher CarpenterОценок пока нет

- Informe El Papel Del Sector Privado en Tiempos de Pandemia Ideas para El Debate - Julio 2020Документ22 страницыInforme El Papel Del Sector Privado en Tiempos de Pandemia Ideas para El Debate - Julio 2020Valeria Bujaico AlfaroОценок пока нет

- El Neoliberalismo en Su LaberintoДокумент34 страницыEl Neoliberalismo en Su LaberintoTony PolilloОценок пока нет

- Impacto de Gastos CatacaosДокумент131 страницаImpacto de Gastos CatacaosGustavo RivasОценок пока нет

- Neoliberalismo Tarea 5 AñoДокумент3 страницыNeoliberalismo Tarea 5 AñoIsidro LuccaОценок пока нет

- 22 Nov 2013Документ244 страницы22 Nov 2013AndenesОценок пока нет

- Llegada Del Fmi A Honduras en 2009Документ15 страницLlegada Del Fmi A Honduras en 2009Jeffry Octavio Ardon JuarezОценок пока нет

- 1 Estructura y Concepto Finanzas InternacionalesДокумент27 страниц1 Estructura y Concepto Finanzas InternacionalesLuis Alberto Quesada PalaciosОценок пока нет

- Economia GlobalДокумент27 страницEconomia GlobalAlix Flores Mota100% (2)

- Trabajo REALIDAD NACIONAL Y CIUDADANIAДокумент10 страницTrabajo REALIDAD NACIONAL Y CIUDADANIACarlos ZevallosОценок пока нет

- Punta BallenaДокумент16 страницPunta BallenaLeaОценок пока нет

- Actividad de La Unidad 7 de Economia AplicadaДокумент15 страницActividad de La Unidad 7 de Economia AplicadaivanОценок пока нет

- Barreras ComercialesДокумент5 страницBarreras ComercialesJohan VargasОценок пока нет

- Ir PPCC Nixon v1Документ1 609 страницIr PPCC Nixon v1Daniel PiñeiroОценок пока нет

- Esxtension Del CreditoДокумент338 страницEsxtension Del CreditoJonnathan Javier Maldonado GuerreroОценок пока нет

- Trabajo de Finanzas Internacionales NuevoДокумент25 страницTrabajo de Finanzas Internacionales NuevoyelitzaherreraОценок пока нет

- BM y FMIДокумент15 страницBM y FMIMaríaОценок пока нет

- 2 - Cervantes Dueñas - Las Instituciones de Bretton WoodsДокумент8 страниц2 - Cervantes Dueñas - Las Instituciones de Bretton WoodsAndrea BarrigaОценок пока нет

- Universópolis. Número 2, Año 1Документ174 страницыUniversópolis. Número 2, Año 1Valdo CamachoОценок пока нет

- La Globalización y El Inicio Del Neoliberalismo en México - JJДокумент6 страницLa Globalización y El Inicio Del Neoliberalismo en México - JJMIRANDA AVILA AARON SAYIDОценок пока нет

- Simulador Examen Macro - K Sugey CordovaДокумент17 страницSimulador Examen Macro - K Sugey Cordovakarim_hrОценок пока нет

- Miguel Cervantes Jimenez - Banco Mundial Evolucion y Esecenarios FuturosДокумент41 страницаMiguel Cervantes Jimenez - Banco Mundial Evolucion y Esecenarios FuturosLuisa Mee 666Оценок пока нет

- Los Años DoradosДокумент12 страницLos Años DoradosRomero SerОценок пока нет