Вам также может понравиться

- Tema - FLUJO DE EFECTIVOДокумент15 страницTema - FLUJO DE EFECTIVOalisson cañarОценок пока нет

- Qué Es El Estado de Flujo de EfectivoДокумент14 страницQué Es El Estado de Flujo de EfectivoMayrielyn MoralesОценок пока нет

- Flujo de Efectivo LibroДокумент32 страницыFlujo de Efectivo LibroPrissillaPink0% (1)

- Flujo de EefectivoДокумент10 страницFlujo de EefectivoLizzieFonsecaОценок пока нет

- 3.8 Nict Estados de Flujos de EfectivoДокумент18 страниц3.8 Nict Estados de Flujos de EfectivoJoel SánchezОценок пока нет

- Segundo Parcial Contabilidad Avanzada IДокумент5 страницSegundo Parcial Contabilidad Avanzada IArgenisОценок пока нет

- El Estado de Flujos de EfectivoДокумент66 страницEl Estado de Flujos de EfectivoJosé UrbinaОценок пока нет

- Estado de ResultadosДокумент7 страницEstado de ResultadosLIZ DIAZОценок пока нет

- S07 S1+-+semana+7Документ47 страницS07 S1+-+semana+7mp19Оценок пока нет

- Segundo Parcial (Contabilidad Avanzada I)Документ5 страницSegundo Parcial (Contabilidad Avanzada I)ArgenisОценок пока нет

- NIC 7 Flujo de EfectivoДокумент35 страницNIC 7 Flujo de Efectivomromero10Оценок пока нет

- Estado Flujos de Efectivo FinalДокумент21 страницаEstado Flujos de Efectivo FinalCami Paz De María Fernández Castro100% (1)

- Cuestionario Flujos de CajaДокумент5 страницCuestionario Flujos de CajaFernanda BacilioОценок пока нет

- Estado de Flujo de EfectivoДокумент15 страницEstado de Flujo de EfectivoEdinson PelaezОценок пока нет

- Trabajo Unido Pendiente de RevisionДокумент16 страницTrabajo Unido Pendiente de Revisionmaria virginia colala suarezОценок пока нет

- Trabajo Unido Agregar Caratula y CasosДокумент18 страницTrabajo Unido Agregar Caratula y Casosmaria virginia colala suarezОценок пока нет

- Finanzas - Estado de Flujo de EfectivoДокумент17 страницFinanzas - Estado de Flujo de EfectivoKarla Farias AñazcoОценок пока нет

- Estado de Flujo de Efectivo (NIC 7)Документ11 страницEstado de Flujo de Efectivo (NIC 7)José Acosta PolancoОценок пока нет

- Tarea Semana 6 OkДокумент7 страницTarea Semana 6 OkNilda Díaz WehrliОценок пока нет

- Estados Financieros PDFДокумент60 страницEstados Financieros PDFCily Usseglio0% (1)

- 5estado de Flujo de EfectivoДокумент16 страниц5estado de Flujo de Efectivonatalia perez almanzaОценок пока нет

- Flujo de EfectivoДокумент14 страницFlujo de EfectivoCristian CarranzaОценок пока нет

- El Estado de Flujos de efectivo-IIДокумент18 страницEl Estado de Flujos de efectivo-IIrodrigoqx58Оценок пока нет

- Lidia Sarabia Espinace - S6 - Introduccion A La ContabilidadДокумент6 страницLidia Sarabia Espinace - S6 - Introduccion A La ContabilidadLidia Sarabia EspinaceОценок пока нет

- Proyecto Flujo de EfectivoДокумент18 страницProyecto Flujo de EfectivoJohnny Ayala ZamoraОценок пока нет

- ExamenДокумент10 страницExamenDominguez Peña RusbelОценок пока нет

- Semana - Estados de Flujo de EfectivoДокумент3 страницыSemana - Estados de Flujo de EfectivoKelly Ccahua juachinОценок пока нет

- Principios - Definanzas Julio2023Sesion3 1689130917725Документ25 страницPrincipios - Definanzas Julio2023Sesion3 1689130917725LeandroОценок пока нет

- Consideraciones para El Flujo de EfectivoДокумент16 страницConsideraciones para El Flujo de EfectivoBecky AlmeidaОценок пока нет

- Costos y Presupuestos. Flujo de EfectivoДокумент11 страницCostos y Presupuestos. Flujo de EfectivoTellez ArielОценок пока нет

- 15Документ5 страниц15karen cruzОценок пока нет

- Flujo y Presupuestos de FondosДокумент4 страницыFlujo y Presupuestos de FondosbartolitokeyliОценок пока нет

- Estado de Flujo Del EfectivoДокумент10 страницEstado de Flujo Del EfectivoNoralmamoresОценок пока нет

- Tarea 1 Con 4Документ13 страницTarea 1 Con 4Mac FerrerasОценок пока нет

- Estado de Flujos de EfectivoДокумент7 страницEstado de Flujos de Efectivocynthia aruquipa paxiОценок пока нет

- Mod 13 Estado de Flujo de Efectivo Nov21Документ11 страницMod 13 Estado de Flujo de Efectivo Nov21JOSE ALEJANDRO MANZANO NULLОценок пока нет

- Estado de Flujo de EfectivoДокумент11 страницEstado de Flujo de EfectivoJose Juan CastilloОценок пока нет

- Informe Flujo de EfectivoДокумент16 страницInforme Flujo de EfectivoJuan Alvear de Faria50% (2)

- Cuadro DescriptivoДокумент6 страницCuadro Descriptivomildreth ramosОценок пока нет

- Unidad III (Trabajo Grupal) Flujo de EfectivoДокумент15 страницUnidad III (Trabajo Grupal) Flujo de EfectivoLibiaОценок пока нет

- Formas de Presentación Del Estado de Flujo de Efectivo (Actividad 3.3.3)Документ13 страницFormas de Presentación Del Estado de Flujo de Efectivo (Actividad 3.3.3)Facturas CasafricarОценок пока нет

- Estado de Flujos de Efectivo GGДокумент14 страницEstado de Flujos de Efectivo GGKarol Jhuliza purihuaman silvaОценок пока нет

- Definicion de Estado de Flujo de EfectivoДокумент5 страницDefinicion de Estado de Flujo de EfectivoJosué Antonio Mollinedo LariosОценок пока нет

- Monografia Estados de Flujo de EfectivoДокумент18 страницMonografia Estados de Flujo de EfectivoJair NinaОценок пока нет

- Cadena de Valor InformeДокумент37 страницCadena de Valor InformeelvaОценок пока нет

- Criterios para El Manejo Financiero de Las Organizaciones EmpresarialesДокумент8 страницCriterios para El Manejo Financiero de Las Organizaciones EmpresarialesANA GUADALUPEОценок пока нет

- Nicsp 02Документ16 страницNicsp 02Jaime Axel Quisbert LlanosОценок пока нет

- Actividad 6. ESTADO DE FLUJO DE EFECTIVO ADM FINANCIERA 2Документ10 страницActividad 6. ESTADO DE FLUJO DE EFECTIVO ADM FINANCIERA 2Macarena Castillo PasaperaОценок пока нет

- Flujo de Caja DefinicionДокумент5 страницFlujo de Caja DefinicionKaryna Cusacani Mamani100% (1)

- Informa Aplicada EE FF TAREA II UNIDAD PDFДокумент4 страницыInforma Aplicada EE FF TAREA II UNIDAD PDFPatty SolorzanoОценок пока нет

- Tarea 300Документ3 страницыTarea 300Juan CarlosОценок пока нет

- YensiДокумент10 страницYensiIMPORTACIONES HONDUSAОценок пока нет

- Estado de Flujo de Efectivo - FinanzasДокумент19 страницEstado de Flujo de Efectivo - FinanzasNayvelin GonzálezОценок пока нет

- Estado de Flujo de Efectivo (Act 3.3.2)Документ12 страницEstado de Flujo de Efectivo (Act 3.3.2)Facturas CasafricarОценок пока нет

- Flujo-De-Efectivo-Nic-7 (1) PPT 2Документ34 страницыFlujo-De-Efectivo-Nic-7 (1) PPT 2Yeissi Nayade Leal Zambrano100% (1)

- 5 +Flujo+de+EfectivoДокумент22 страницы5 +Flujo+de+EfectivoRossmery SolierОценок пока нет

- Definición de La NIC 7Документ3 страницыDefinición de La NIC 7Angela RQОценок пока нет

- Actividad 7Документ13 страницActividad 7Brad ManriqueОценок пока нет

- Flujo de Efectivo ExpoДокумент12 страницFlujo de Efectivo ExpoAnhk AolОценок пока нет

- Resumen de Financial Literacy for Managers de Richard A. LambertОт EverandResumen de Financial Literacy for Managers de Richard A. LambertРейтинг: 3 из 5 звезд3/5 (1)

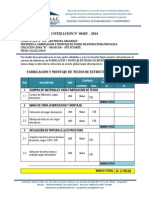

- Cotizacion #101 - 2014Документ2 страницыCotizacion #101 - 2014jatejose100% (1)

- Norma ASTM A6Документ3 страницыNorma ASTM A6jatejoseОценок пока нет

- Balance de MateriaДокумент14 страницBalance de MateriajatejoseОценок пока нет

- Datos Bidimensionales 01Документ14 страницDatos Bidimensionales 01jatejoseОценок пока нет

- 1 Fundamentos de Contabilidad-S1.1Документ51 страница1 Fundamentos de Contabilidad-S1.1jatejose100% (4)

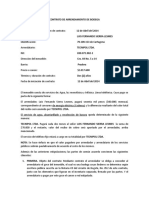

- Contrato de Arrendamiento de BodegaДокумент3 страницыContrato de Arrendamiento de Bodegadayana0% (1)

- Pruebas de Velocidad y Calidad LectoraДокумент22 страницыPruebas de Velocidad y Calidad LectoraLorena Mardones Riquelme75% (4)

- Evaluación 2do. Grado ContestadoДокумент6 страницEvaluación 2do. Grado ContestadoKlaudia Ezmeralda Saenz50% (4)

- Ecuador - Embutidos Ejemplos de Investigacion de Mercados en El EcuadorДокумент29 страницEcuador - Embutidos Ejemplos de Investigacion de Mercados en El EcuadorOvidio MiniОценок пока нет

- Libroejerciciosde Macroeconomia Iver 3Документ37 страницLibroejerciciosde Macroeconomia Iver 3Elías GómezОценок пока нет

- Sociedades Administradoras de Fondos de Inversión (SAFI) y Fondos de InversiónДокумент8 страницSociedades Administradoras de Fondos de Inversión (SAFI) y Fondos de InversiónLIZETH MORELLA MACIAS AYALAОценок пока нет

- Examenes Cortos-1Документ6 страницExamenes Cortos-1Garcia Humberto100% (1)

- Temario Curso Disney PDFДокумент4 страницыTemario Curso Disney PDFKaren SokeyОценок пока нет

- 13 - Bpe - InvimaДокумент28 страниц13 - Bpe - InvimakmendezvОценок пока нет

- La Fundicion San ClementeДокумент2 страницыLa Fundicion San ClementeAdolfo CondoriОценок пока нет

- Modelos de GestionДокумент59 страницModelos de GestionAndrea PerezОценок пока нет

- Embudo de Ventas en 5 PasosДокумент13 страницEmbudo de Ventas en 5 PasosEdgardo Escotto100% (1)

- 3.-Informe Final La PalmaДокумент33 страницы3.-Informe Final La PalmaMely Carbajo MurgaОценок пока нет

- Unidad 6 Política RetributivaДокумент1 страницаUnidad 6 Política RetributivaEsperanza Macarena Zarzuela Fernández la Puebla100% (1)

- Folleto - Curso de Habilidades Conversacionales - Diego MartíДокумент11 страницFolleto - Curso de Habilidades Conversacionales - Diego MartíRosimar LeonОценок пока нет

- Exportación de Palmitos Envasados Al Mercado de EspañaДокумент160 страницExportación de Palmitos Envasados Al Mercado de EspañaCarlos Lopez0% (1)

- 1 Tesis MacasДокумент287 страниц1 Tesis MacasPaul Torres VillaltaОценок пока нет

- Convenio para Evitar La Doble Imposicion PeruДокумент32 страницыConvenio para Evitar La Doble Imposicion PeruBrando Sicha SernaОценок пока нет

- El Viacrucis de La Economía BolivianaДокумент8 страницEl Viacrucis de La Economía BolivianaJuan Luis Calizaya LeigueОценок пока нет

- Conceptos Teoria de La ArquitecturaДокумент8 страницConceptos Teoria de La ArquitecturaEdgar RamirezОценок пока нет

- Guía de Vehículos Pesados 2012 BoliviaДокумент16 страницGuía de Vehículos Pesados 2012 BoliviaAna Siles IncaОценок пока нет

- Reflexione y Argumente La Utilidad de Que El Custodio Conozca Las Políticas y Procedimientos de La Compañía Respecto Al Manejo Del Fondo de La Caja ChicaДокумент2 страницыReflexione y Argumente La Utilidad de Que El Custodio Conozca Las Políticas y Procedimientos de La Compañía Respecto Al Manejo Del Fondo de La Caja ChicaVivianaGuamánBsc0% (1)

- Decreto 262-15 PDFДокумент15 страницDecreto 262-15 PDFVictor Manuel Sanchez ReyesОценок пока нет

- Informacion General Fihav 2023Документ6 страницInformacion General Fihav 2023Mariella Stuart PandoОценок пока нет

- Propuesta para La Creacion de Una Ferreteria Marina en La Comunidad de Amuay, Municipio Los Taques, Estado FalconДокумент17 страницPropuesta para La Creacion de Una Ferreteria Marina en La Comunidad de Amuay, Municipio Los Taques, Estado FalconJose Miguel PantaleonОценок пока нет

- El EBITDA Son Las Utilidades Antes de InteresesДокумент23 страницыEl EBITDA Son Las Utilidades Antes de Interesesmarisol cabezasОценок пока нет

- 1.6 Normas Mexicanas NMXДокумент2 страницы1.6 Normas Mexicanas NMXGonzalo0% (1)

- Macro 2Документ2 страницыMacro 2Ronar BermudezОценок пока нет

- Boletín Temático de Jurisprudencia.Документ21 страницаBoletín Temático de Jurisprudencia.RafaelОценок пока нет

- Presentacion IgaДокумент34 страницыPresentacion IgaMelissa Valencia SОценок пока нет