Вам также может понравиться

- Algunos Ejercicios Propuestos Cap 3Документ4 страницыAlgunos Ejercicios Propuestos Cap 3djonat666Оценок пока нет

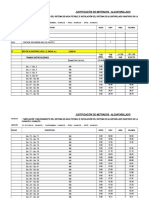

- CotizaciónДокумент10 страницCotizacióndjonat666Оценок пока нет

- Seccionadores de PotenciaДокумент12 страницSeccionadores de Potenciadjonat666Оценок пока нет

- Regla Men ToДокумент8 страницRegla Men Todjonat666Оценок пока нет

- Ingenieria EconomicaДокумент3 страницыIngenieria Economicadjonat666Оценок пока нет

- Dulce Fletes - Practica 1Документ22 страницыDulce Fletes - Practica 1djonat666Оценок пока нет

- Ingenieria EconomicaДокумент3 страницыIngenieria Economicadjonat666Оценок пока нет

- Lab 8Документ7 страницLab 8djonat666Оценок пока нет

- Transformada de LaplaceДокумент12 страницTransformada de LaplaceLuis Alfredo ContrerasОценок пока нет

- Diferencias FinitasДокумент25 страницDiferencias Finitascamilamar28Оценок пока нет

- Guia Eficiencia Energetica en OficinasДокумент132 страницыGuia Eficiencia Energetica en OficinasDelma Esther Viloria AhumadaОценок пока нет

- Problemas de Ecuaciones - Universidad de TALCAДокумент20 страницProblemas de Ecuaciones - Universidad de TALCAManuel MaciasОценок пока нет

- LatexДокумент41 страницаLatexsmoralescrОценок пока нет

- Comandos Latex FalsoДокумент10 страницComandos Latex FalsoVanessa RodriguezОценок пока нет

- Informe de Planeacion CorregidoДокумент13 страницInforme de Planeacion Corregidodjonat666Оценок пока нет

- Pautas Básicas para El Cálculo de La Iluminación InteriorДокумент51 страницаPautas Básicas para El Cálculo de La Iluminación Interiordjonat666Оценок пока нет

- Tarea Maquinas Electricas 1Документ21 страницаTarea Maquinas Electricas 1djonat666100% (1)

- LatexДокумент41 страницаLatexsmoralescrОценок пока нет

- PermitividadДокумент3 страницыPermitividadFrancisco BetancourtОценок пока нет

- Metodos Iluminacion InterioresДокумент49 страницMetodos Iluminacion InterioresJuan Carlos MartínezОценок пока нет

- Capitulo 12 ArregladoДокумент12 страницCapitulo 12 Arregladodjonat666Оценок пока нет

- Artículo Docente Cálculo Método de Los LúmenesДокумент10 страницArtículo Docente Cálculo Método de Los LúmenesDavid WootessОценок пока нет

- Www.descargasmix.comДокумент2 страницыWww.descargasmix.comdjonat666Оценок пока нет

- 3 Admon ProyectosДокумент35 страниц3 Admon Proyectosdjonat666Оценок пока нет

- Instalaciones Electricas (1) ResidencialesДокумент60 страницInstalaciones Electricas (1) Residencialesmelfer-130393% (42)

- 3 Admon ProyectosДокумент35 страниц3 Admon Proyectosdjonat666Оценок пока нет

- Planeacion y Control Proyectos-1Документ17 страницPlaneacion y Control Proyectos-1djonat666Оценок пока нет

- Ie 04 01 Tomacorrientes Normales Tomacorrientes NormalesДокумент1 страницаIe 04 01 Tomacorrientes Normales Tomacorrientes Normalesdjonat666Оценок пока нет

- Amplificadores de PotenciaДокумент19 страницAmplificadores de PotenciaAlv Andre MGОценок пока нет

- TEST 1 Revisión NticsДокумент3 страницыTEST 1 Revisión NticsDaniel RiosОценок пока нет

- Catasetum PileatumДокумент3 страницыCatasetum PileatumNess IbarraОценок пока нет

- Reconocimiento de Deficiencias Minerales en PaltoДокумент3 страницыReconocimiento de Deficiencias Minerales en PaltoAlexis Garcia Sedano0% (1)

- Interaccion de Los RX Con La Materia - Radiacion Dispersa DZДокумент13 страницInteraccion de Los RX Con La Materia - Radiacion Dispersa DZClari CorreaОценок пока нет

- Tarea 1Документ6 страницTarea 1CrisОценок пока нет

- Sse Al T09 DesigualdadesДокумент22 страницыSse Al T09 DesigualdadesFranklin Muñoz PalominoОценок пока нет

- Acu Instal SanitariasДокумент26 страницAcu Instal SanitariasRafael Fernandez BorjaОценок пока нет

- História Sobre La QuenaДокумент50 страницHistória Sobre La QuenaJulio Centauro SagitariusОценок пока нет

- Topaz Analog Manual en EspañolДокумент11 страницTopaz Analog Manual en EspañolAlexander MorenoОценок пока нет

- Manual 7942 EspanolДокумент98 страницManual 7942 EspanolSalvador Carbente CarbarinОценок пока нет

- Técnicas de Control Tema 4 Instrumentacion y ControlДокумент26 страницTécnicas de Control Tema 4 Instrumentacion y ControlheidypreciadoalvarezОценок пока нет

- Solución de La Tarea NДокумент2 страницыSolución de La Tarea NSelene Terrones TorresОценок пока нет

- Metrado D DesagueДокумент140 страницMetrado D Desaguehxsey cryОценок пока нет

- Derecho SistemicoДокумент3 страницыDerecho SistemicoMosudiОценок пока нет

- Citricos 2Документ84 страницыCitricos 2Daniel Diaz BarruetaОценок пока нет

- GN6 SpanishДокумент20 страницGN6 SpanishflorenciaОценок пока нет

- Ley de Enfriamiento de NewtonДокумент4 страницыLey de Enfriamiento de NewtonDanitza Del Rosario Perca MachacaОценок пока нет

- Orientacion FamiliarДокумент6 страницOrientacion FamiliarJOSELYN GRACIELA YTURRALDE COELLOОценок пока нет

- Guia de Elaboración de Informe de Laboratorio-2Документ5 страницGuia de Elaboración de Informe de Laboratorio-2Cami ZambraniОценок пока нет

- T MágicaДокумент5 страницT MágicaKarla Del Rocio Calvache TorresОценок пока нет

- 6 Drixonian WarriorДокумент333 страницы6 Drixonian Warriorjessica bustamanteОценок пока нет

- 5° Las Pecaminosas Noches de Un NobleДокумент162 страницы5° Las Pecaminosas Noches de Un NobleAmy Baalzephon100% (1)

- Investigacion Operativa I - Practica #1 - ADMДокумент1 страницаInvestigacion Operativa I - Practica #1 - ADMisraelОценок пока нет

- Informe 3 Maquinas ElectricasДокумент7 страницInforme 3 Maquinas ElectricasAlonzo Sierra valdiviaОценок пока нет

- 3M 9320 - BARBIJO FFP2S Equiv N95Документ1 страница3M 9320 - BARBIJO FFP2S Equiv N95fedfajОценок пока нет

- Matematicas Ejercicios Resueltos Soluciones Sistemas de Numeracion Decimal 2º ESO Ensenanza SecundariaДокумент24 страницыMatematicas Ejercicios Resueltos Soluciones Sistemas de Numeracion Decimal 2º ESO Ensenanza Secundariarogerchapi40% (5)

- Metodos de Estudio Del Sistema NerviosoДокумент13 страницMetodos de Estudio Del Sistema NerviosoYulieth MoraОценок пока нет

- Ensayo de EticaДокумент10 страницEnsayo de EticaDrako Santa SantaОценок пока нет

- Los Agentes Alterantes, Cómo ControlarlosДокумент9 страницLos Agentes Alterantes, Cómo ControlarlosDanielОценок пока нет

- Formulario para La Devolucion de Equipo Por Retiro o Desercion Del LiceoДокумент2 страницыFormulario para La Devolucion de Equipo Por Retiro o Desercion Del LiceoJose ManzanarezОценок пока нет