Вам также может понравиться

- Condiciones Higienicas Del Personal Que Manipula AlimentosДокумент1 страницаCondiciones Higienicas Del Personal Que Manipula AlimentosRomina SantanderОценок пока нет

- Capítulo 7 LAMBINДокумент51 страницаCapítulo 7 LAMBINRomina SantanderОценок пока нет

- Cifra SignificativaДокумент45 страницCifra SignificativaRomina SantanderОценок пока нет

- Laboratorio N°2. MEZCLAS ALCALINAS.Документ13 страницLaboratorio N°2. MEZCLAS ALCALINAS.Romina SantanderОценок пока нет

- Clase 5 Distribución Especies Acido BaseДокумент28 страницClase 5 Distribución Especies Acido BaseRomina SantanderОценок пока нет

- Destilacion Flash FinishhДокумент13 страницDestilacion Flash FinishhRomina SantanderОценок пока нет

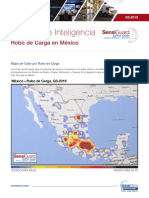

- Cargo Theft MX - Q3 2018 SPДокумент5 страницCargo Theft MX - Q3 2018 SPlezaa23100% (1)

- Diccionario Cheli - Francisco UmbralДокумент196 страницDiccionario Cheli - Francisco UmbralDanny Garcia Juarez100% (1)

- ConjuncionesДокумент3 страницыConjuncionesGuadalupe Pezantes BellezaОценок пока нет

- Iso 9001 Capitulo 8Документ13 страницIso 9001 Capitulo 8JOHAN MONTOYAОценок пока нет

- TRABAJO - Cimentaciones Profundas Por Pilotes - Tipo AIIIДокумент25 страницTRABAJO - Cimentaciones Profundas Por Pilotes - Tipo AIIIjelsi roddyОценок пока нет

- La Luz y El ColorДокумент42 страницыLa Luz y El ColorAnonymous sbrU1XU86UОценок пока нет

- Inversiòn en Un Proyecto de InversiònДокумент28 страницInversiòn en Un Proyecto de InversiònnahayoОценок пока нет

- Practica 2 Diod ProtДокумент9 страницPractica 2 Diod ProtTherega1Оценок пока нет

- Ficha Cadena de FavoresДокумент1 страницаFicha Cadena de FavoresPaola RoperoОценок пока нет

- Informe de Gestión Cualitativo y Cuantitativoformato12102020Документ6 страницInforme de Gestión Cualitativo y Cuantitativoformato12102020yeximarОценок пока нет

- Laudo Arbitral TrabajoДокумент2 страницыLaudo Arbitral TrabajoRosemary AvellanedaОценок пока нет

- Nom 006 StpsДокумент3 страницыNom 006 StpsJAIME CALDERON MUNGUIA100% (2)

- GROLLENBERG L H Vision Nueva de La Biblia Herder 1972 PDFДокумент233 страницыGROLLENBERG L H Vision Nueva de La Biblia Herder 1972 PDFPedro Ojeda100% (2)

- Especificaciones Tecnicas DrywallДокумент16 страницEspecificaciones Tecnicas DrywallNilocasas83% (35)

- Receta MédicaДокумент15 страницReceta MédicaANDDONI ALEXANDER CAPCHA MUÑOZОценок пока нет

- 2220 26603565 20200211180751Документ1 страница2220 26603565 20200211180751RennyОценок пока нет

- REVISTA ASIÁTICA DE INGENIERÍA CIVIL Traducido 2Документ41 страницаREVISTA ASIÁTICA DE INGENIERÍA CIVIL Traducido 2Hugo HernándezОценок пока нет

- Chonta CuestionarioДокумент43 страницыChonta CuestionarioCarlos BustamanteОценок пока нет

- Inteligencia GenialДокумент4 страницыInteligencia GenialElber MeriñoОценок пока нет

- La Inclusion Del Metodo Brainin en La Educacion Musical ColombianaДокумент7 страницLa Inclusion Del Metodo Brainin en La Educacion Musical ColombianaOscar Daniel Pérez PulidoОценок пока нет

- Manuscrito de FabianДокумент9 страницManuscrito de Fabianwilmer albornozОценок пока нет

- Rinne BathtimeДокумент39 страницRinne BathtimeJunior MarcanoОценок пока нет

- Copia de GEOLOGIA LINCE - ESTEFANIA - OTROSДокумент36 страницCopia de GEOLOGIA LINCE - ESTEFANIA - OTROSmauricio velizОценок пока нет

- Lineamientos Educativos Propuestos Por La Unesco PDFДокумент6 страницLineamientos Educativos Propuestos Por La Unesco PDFAntonietta Wettel0% (1)

- Mda Examen 6 b1 2017-2018 AlumnoДокумент12 страницMda Examen 6 b1 2017-2018 AlumnoSila Patricia Rodriguez100% (1)

- Calendarios Escolares-190 DiasДокумент1 страницаCalendarios Escolares-190 DiasGina ValtierraОценок пока нет

- Sega 1Документ4 страницыSega 1maxhdzesp02Оценок пока нет

- 5º Varon y Mujer Misma DignidadДокумент1 страница5º Varon y Mujer Misma DignidadYHAJA MAОценок пока нет

- Brigada de Cocina, Lenguaje Culinario de Pastelería - Chef P&CДокумент17 страницBrigada de Cocina, Lenguaje Culinario de Pastelería - Chef P&Ctails petitОценок пока нет

- Solucion Del Taller de Propiedad Planta y QuipoДокумент3 страницыSolucion Del Taller de Propiedad Planta y QuipoKEYLIN ELIZA CARDENAS OBREDORОценок пока нет