Вам также может понравиться

- 20110504-10 Modulo 04 Fiscalizacion TributariaДокумент33 страницы20110504-10 Modulo 04 Fiscalizacion TributariaDeiviDíazОценок пока нет

- Asuntos Constitucionales en Materia TributariaДокумент75 страницAsuntos Constitucionales en Materia TributariaDeiviDíazОценок пока нет

- 10 Cosas Que Debes Saber de La CtsДокумент3 страницы10 Cosas Que Debes Saber de La CtsDeiviDíazОценок пока нет

- 1era Clase Organizacion y Las PersonasДокумент22 страницы1era Clase Organizacion y Las PersonasAndre GonzalesОценок пока нет

- 3 Simulaciones de Compra de Cartera Madura Al Descuento Modalidad Págare LibranzaДокумент16 страниц3 Simulaciones de Compra de Cartera Madura Al Descuento Modalidad Págare LibranzaDeiviDíazОценок пока нет

- Afiliacion Virutal TiДокумент1 страницаAfiliacion Virutal TiDeiviDíazОценок пока нет

- Ejemplos CINIFF 13Документ10 страницEjemplos CINIFF 13DeiviDíazОценок пока нет

- Trabajo Final Contabilidad de Costos Sectoriales 2014 - IIДокумент5 страницTrabajo Final Contabilidad de Costos Sectoriales 2014 - IIDeiviDíazОценок пока нет

- Nuevo Sistema de Libros Electronicos SLE-PLE y SLE-SOLДокумент39 страницNuevo Sistema de Libros Electronicos SLE-PLE y SLE-SOLDeiviDíazОценок пока нет

- Caso Practico 1 Derecho ConcursalДокумент3 страницыCaso Practico 1 Derecho ConcursalRaul Martin100% (3)

- Gestion+de+cobranzas+v4 0Документ6 страницGestion+de+cobranzas+v4 0JhuslanОценок пока нет

- Contabilidad y Documentación Comercial PDFДокумент62 страницыContabilidad y Documentación Comercial PDFThomas Smith100% (3)

- Examen Unidad 3 Derecho MercantilДокумент7 страницExamen Unidad 3 Derecho MercantillineylosadagОценок пока нет

- Escritura y Acta de Nombramiento KingДокумент35 страницEscritura y Acta de Nombramiento KingFernando RojasОценок пока нет

- 245259@modelo de Contrato Pavimento 2Документ12 страниц245259@modelo de Contrato Pavimento 2Guindder LopretoОценок пока нет

- Desaduanamiento de La Mercancia y Documentos Exiguibles en VenezuelaДокумент31 страницаDesaduanamiento de La Mercancia y Documentos Exiguibles en VenezuelaCompuCell Cw60% (5)

- Acción Pro Forma, JurisprudenciaДокумент12 страницAcción Pro Forma, JurisprudenciaMartin OrtizОценок пока нет

- Software CRM en Español para Prospección - Términos de Contrato - DataCRMДокумент3 страницыSoftware CRM en Español para Prospección - Términos de Contrato - DataCRMMargarita ClavijoОценок пока нет

- Reglamento Cobranzas y RecuperacionesДокумент7 страницReglamento Cobranzas y RecuperacionesHans GarciaОценок пока нет

- Contrato JhonyДокумент5 страницContrato JhonyGeovellys Mercedes Perez DiazgranadosОценок пока нет

- Ecuación PatrimonialДокумент6 страницEcuación PatrimonialPatricia SantorunОценок пока нет

- Cuadro Sinoptico GarantiasДокумент6 страницCuadro Sinoptico Garantiasrafael antonio giraldoОценок пока нет

- Delitos Contra La Confianza y La Buena FeДокумент16 страницDelitos Contra La Confianza y La Buena FePAPICUCHOОценок пока нет

- Contrato Prenda Abierta Sin Tenencia Del Acreedor Sobre VehiculosДокумент7 страницContrato Prenda Abierta Sin Tenencia Del Acreedor Sobre VehiculosEdwìn GüechàОценок пока нет

- Curso de Nivelación - Unidad 1 y 2 - Derecho PrivadoДокумент6 страницCurso de Nivelación - Unidad 1 y 2 - Derecho PrivadoEmmanuel TrosseroОценок пока нет

- FORMATO de Contrato de ConstrucciónДокумент4 страницыFORMATO de Contrato de ConstrucciónJuan PuebloОценок пока нет

- Universidad Tecnologica Del Perú: "Año de La Unidad, La Paz Y El DesarrolloДокумент12 страницUniversidad Tecnologica Del Perú: "Año de La Unidad, La Paz Y El DesarrolloYohany Pérez QuispeОценок пока нет

- Preguntas ContestadasunidoДокумент3 страницыPreguntas ContestadasunidoKattyKatFloresОценок пока нет

- Nacimiento de La Obligación TributariaДокумент2 страницыNacimiento de La Obligación TributariaKenia MaytaОценок пока нет

- Contrato Por MorosidadДокумент4 страницыContrato Por Morosidad88884212Оценок пока нет

- Convenio de HonorariosДокумент1 страницаConvenio de HonorariosEmilioMarchenaОценок пока нет

- Trabajo Practico Administrativo 1,2,3, PDFДокумент14 страницTrabajo Practico Administrativo 1,2,3, PDFCarlos Ros100% (1)

- Modelo Pagaré Notarial AuténticoДокумент5 страницModelo Pagaré Notarial AuténticoJOSE ALBERTOОценок пока нет

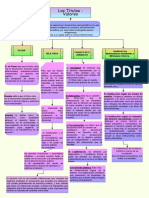

- Los Titulos Valores - Mapa ConceptualДокумент5 страницLos Titulos Valores - Mapa ConceptualElsa BuenoОценок пока нет

- Contrato de Promesa Luxury 2Документ17 страницContrato de Promesa Luxury 2jaime paradaОценок пока нет

- Solicitud de PaqueteДокумент8 страницSolicitud de PaqueteProcer GearОценок пока нет

- CONTRATO DE COMPRAVENTA Bien Futuro Financiado Por Banco 30.11.2023Документ16 страницCONTRATO DE COMPRAVENTA Bien Futuro Financiado Por Banco 30.11.2023Legal CarmelinoОценок пока нет

- Contestación de Demanda - Obligación de DarДокумент12 страницContestación de Demanda - Obligación de DarWilliam ReluzОценок пока нет

- 11 Derecho Romano IIДокумент101 страница11 Derecho Romano IIMaryross RiveroОценок пока нет