Вам также может понравиться

- Metodologia EnsayoДокумент13 страницMetodologia EnsayoDaniel Sanchez GarciaОценок пока нет

- Analisis 17-09-13Документ2 страницыAnalisis 17-09-13Denis Ibarra BenavidesОценок пока нет

- Estetica Adry (Final)Документ15 страницEstetica Adry (Final)Denis Ibarra BenavidesОценок пока нет

- Estetica Adry (Final)Документ15 страницEstetica Adry (Final)Denis Ibarra BenavidesОценок пока нет

- Conferencia Parrondo PDFДокумент18 страницConferencia Parrondo PDFDenis Ibarra BenavidesОценок пока нет

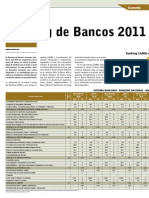

- Ranking Camel de Bancos Bolvia 2012Документ5 страницRanking Camel de Bancos Bolvia 2012Roly_RootsОценок пока нет

- Lineas de Crédito para Mypes ExportadorasДокумент35 страницLineas de Crédito para Mypes ExportadorasJhonatan Bryan Vivas DavilaОценок пока нет

- Lineas de Crédito para Mypes ExportadorasДокумент35 страницLineas de Crédito para Mypes ExportadorasJhonatan Bryan Vivas DavilaОценок пока нет

- Caso Práctico de AuditoríaДокумент52 страницыCaso Práctico de AuditoríaMeneses Chino Chino50% (2)

- T3 - Auditoria Financiera 2Документ1 страницаT3 - Auditoria Financiera 2Juan Pablo Salazar BernaolaОценок пока нет

- Cerveceria NacionalДокумент64 страницыCerveceria Nacionaldaly morales100% (1)

- PUD. PAQUETES CONTABLES de 2doДокумент7 страницPUD. PAQUETES CONTABLES de 2doOswaldo AriasОценок пока нет

- Ejercicio F.E. El Molino (Resuelto) 2Документ7 страницEjercicio F.E. El Molino (Resuelto) 2Greismar VasquezОценок пока нет

- Recursos para Iniciar Una Pollería en El PerúДокумент3 страницыRecursos para Iniciar Una Pollería en El PerúLorddark Shiro OkumuraОценок пока нет

- Propuesta de Una Estructura de Costos para La Empresa La Comercializadora La Preferida Teg-019Документ146 страницPropuesta de Una Estructura de Costos para La Empresa La Comercializadora La Preferida Teg-019Jorley Caroliina' Arteaga'100% (1)

- Etica Del Contador PúblicoДокумент4 страницыEtica Del Contador PúblicoHelen Anyely Medina CuevasОценок пока нет

- Lluvia de IdeasДокумент9 страницLluvia de IdeasRobinsonAvila7Оценок пока нет

- Estatutos de Sociedad Por Acciones SimplificadaДокумент14 страницEstatutos de Sociedad Por Acciones SimplificadaLuis Gerardo Rondon MorenoОценок пока нет

- Contabilidad y Costos Resumen y FlujogramaДокумент9 страницContabilidad y Costos Resumen y Flujogramacarolina solerОценок пока нет

- Patrimonio EstadoДокумент13 страницPatrimonio EstadoYuleysi Nicold Trocones ColladoОценок пока нет

- Aspectos Clave de La NIA 800 Consideraciones EspecialesДокумент1 страницаAspectos Clave de La NIA 800 Consideraciones EspecialesOmar Leonardo Ortega MejiaОценок пока нет

- Practica Completa Auditoria III Comercializadora de CalzadoДокумент147 страницPractica Completa Auditoria III Comercializadora de Calzadomarielamarchorro5_16100% (3)

- Guía de Actividades y Rúbrica de Evaluación - Paso 1 - Reconocimiento Plataforma de SIIGO NubeДокумент8 страницGuía de Actividades y Rúbrica de Evaluación - Paso 1 - Reconocimiento Plataforma de SIIGO NubeJuancho RoyОценок пока нет

- Auditoria Del Ciclo de Adquisiciones y PДокумент7 страницAuditoria Del Ciclo de Adquisiciones y PNatalia DenisseОценок пока нет

- Trabajo Final ArmandoДокумент11 страницTrabajo Final ArmandoAngie JiménezОценок пока нет

- Programa Curso Contabilidad V 2016. Lic Fredy Garcia.Документ5 страницPrograma Curso Contabilidad V 2016. Lic Fredy Garcia.Fredy GarciaОценок пока нет

- Finanzas Organizacionales Unidad 2Документ39 страницFinanzas Organizacionales Unidad 2Celeste BailónОценок пока нет

- Proyecto Formativo-Equipo N°3Документ176 страницProyecto Formativo-Equipo N°3Jose carlos Garcia100% (1)

- Tare 1. Costos. BritoДокумент11 страницTare 1. Costos. BritoJuan Carlos Ortega100% (1)

- Sistemas de Costeo de Productos y ServiciosДокумент10 страницSistemas de Costeo de Productos y ServiciosHernando Volveras Quintero100% (1)

- Imagen Del Profesional de EnfermeríaДокумент51 страницаImagen Del Profesional de EnfermeríaRafael Ortega100% (1)

- Taller Aplicando El PUC V1Документ2 страницыTaller Aplicando El PUC V1Jayden J Campos100% (1)

- Ley Marco 28112Документ36 страницLey Marco 28112slguarniz67% (6)

- Estatutos Acrees Colombia PDFДокумент17 страницEstatutos Acrees Colombia PDFJhon UrregoОценок пока нет

- Sesion 01Документ16 страницSesion 01Andres Jesus Quispe RomeroОценок пока нет

- Alicorp - Auditoria TributariaДокумент97 страницAlicorp - Auditoria TributariaStephanie Gutierrez76% (17)

- 4 Definicion de Cuentas ContablesДокумент11 страниц4 Definicion de Cuentas Contables20402080215979Оценок пока нет

- Ejercicios Costos y PresupuestosДокумент17 страницEjercicios Costos y PresupuestosMaria Paula Monroy BonillaОценок пока нет