Вам также может понравиться

- ChequeДокумент54 страницыChequeByron Smith ClarkОценок пока нет

- El ChequeДокумент9 страницEl Chequedeysi tepenОценок пока нет

- CHEQUEДокумент13 страницCHEQUELissu Bello RivasОценок пока нет

- El ChequeДокумент6 страницEl ChequeMariela Soledad SartoriОценок пока нет

- Cuadro ComparativoДокумент3 страницыCuadro ComparativoLiz Vazquez100% (2)

- El Cheque EnsayoДокумент4 страницыEl Cheque EnsayoNatalia Hernández ArteagaОценок пока нет

- ChequeДокумент25 страницChequeakire2308100% (3)

- Normas NIEPAДокумент14 страницNormas NIEPAMaryi EspinosaОценок пока нет

- FactoringДокумент15 страницFactoringByron CaicedoОценок пока нет

- Operaciones PasivasДокумент8 страницOperaciones PasivasRyan ParrishОценок пока нет

- Caso de Auditoría RRHH Propuesta de ServiciosДокумент2 страницыCaso de Auditoría RRHH Propuesta de ServiciosSilverio RigobertoОценок пока нет

- Actividad 1 Fundamentos de Derecho FiscalДокумент6 страницActividad 1 Fundamentos de Derecho FiscalBrandon VidalОценок пока нет

- Reglas de Operacion ChequesДокумент50 страницReglas de Operacion ChequesHumbertoSánchezGaviñoОценок пока нет

- Trabajo Practico 2Документ21 страницаTrabajo Practico 2Karina ReimersОценок пока нет

- Banco de MexicoДокумент4 страницыBanco de MexicoJorge Antonio Sanchez BriseñoОценок пока нет

- Certificado de DepositoДокумент8 страницCertificado de DepositoMariaJoseLimaОценок пока нет

- Trabajo PagareДокумент5 страницTrabajo PagareJuliethaGomezBОценок пока нет

- Presentacion Titulos ValoresДокумент51 страницаPresentacion Titulos Valoresana cristina nocuaОценок пока нет

- LA QUIEBRA PresentacionДокумент14 страницLA QUIEBRA PresentacionJeffrey BarahonaОценок пока нет

- Certificado de Deposito-Bono de PrendaДокумент10 страницCertificado de Deposito-Bono de PrendaEly de AzmitiaОценок пока нет

- Cheque Pagare y Letra de CambioДокумент4 страницыCheque Pagare y Letra de CambioLea Cosette OntiverosОценок пока нет

- ARTICULO 114 AL 119 CAPITULO III DE LOS INGRESOS POR ARRENDAMIENTO LinethДокумент14 страницARTICULO 114 AL 119 CAPITULO III DE LOS INGRESOS POR ARRENDAMIENTO LinethJuana GrajalesОценок пока нет

- Contrato de CréditoДокумент29 страницContrato de CréditoSilvia Llanes100% (1)

- Cuadro Comparativo, Titulos de CreditoДокумент3 страницыCuadro Comparativo, Titulos de CreditoLupita GuzmanОценок пока нет

- Proyecto Rial Analisis Rial Muebleria DiazДокумент91 страницаProyecto Rial Analisis Rial Muebleria DiazJhoel Alfaro FuentesОценок пока нет

- Letra de Cambio, Pagaré y ChequeДокумент4 страницыLetra de Cambio, Pagaré y ChequeCristopher ParedesОценок пока нет

- Acciones NominativasДокумент5 страницAcciones NominativasJhoe Riv50% (2)

- Formato EntrevistaДокумент7 страницFormato EntrevistaCarlosОценок пока нет

- Política en Uso de Correo Electrónico Institucional (PUCEI) v1.03Документ5 страницPolítica en Uso de Correo Electrónico Institucional (PUCEI) v1.03Helga Novelo100% (1)

- Generalidades de La Banca MultipleДокумент3 страницыGeneralidades de La Banca MultipleMarco GarciaОценок пока нет

- Comportamiento de Ir de Compras Del ConsumidorДокумент18 страницComportamiento de Ir de Compras Del ConsumidorNataly Salazar CevallosОценок пока нет

- Ley 805-95 - Crea El Cheque Bancario de Pago DiferidoДокумент6 страницLey 805-95 - Crea El Cheque Bancario de Pago Diferidohbgaleano0% (1)

- Acta Constitutiva SaДокумент7 страницActa Constitutiva SaLiss LopezОценок пока нет

- Finanzas Públicas Unid 1 Al 7Документ20 страницFinanzas Públicas Unid 1 Al 7Gaby RebeibОценок пока нет

- Apertura de CreditoДокумент5 страницApertura de CreditoRicardo BibianoОценок пока нет

- Certificados de Derecho MercantilДокумент3 страницыCertificados de Derecho Mercantilnoedelacruzluccas100% (1)

- 2.2 Prestamos BancariosДокумент11 страниц2.2 Prestamos BancariosJessica ReyesОценок пока нет

- Ensayo Del Cheque PDFДокумент15 страницEnsayo Del Cheque PDFivanj.pОценок пока нет

- Contabiilidad Superior 1 Tarea 1Документ6 страницContabiilidad Superior 1 Tarea 1Pedro FernándezОценок пока нет

- Extincion y Plazos Del FideicomisoДокумент3 страницыExtincion y Plazos Del FideicomisoAlvaro Aliaga DiazОценок пока нет

- ConflictoДокумент11 страницConflictoWilliams MejiaОценок пока нет

- FactorajeДокумент9 страницFactorajeligiapenaОценок пока нет

- Las Principales Operaciones BancariasДокумент18 страницLas Principales Operaciones Bancariasmitzy edith quiros torresОценок пока нет

- FideicomisoДокумент15 страницFideicomisoRobert HurtadoОценок пока нет

- Apertura de CreditoДокумент2 страницыApertura de CreditoEdgarDavidОценок пока нет

- La Letra de CambioДокумент7 страницLa Letra de Cambioanon-952323100% (2)

- Out Sour SingДокумент145 страницOut Sour Singmarcomonsivais45Оценок пока нет

- QUIEBRAДокумент14 страницQUIEBRADaysi Cedeño100% (1)

- Ensayo Derecho ConcursalДокумент3 страницыEnsayo Derecho ConcursalConstanza Aravena OrellanaОценок пока нет

- El Reglamento Interior de TrabajoДокумент28 страницEl Reglamento Interior de TrabajoIlma Díaz100% (1)

- Clasificacion ContribucionesДокумент26 страницClasificacion ContribucionesLore CorreaОценок пока нет

- RESUMEN Principios de Administración FinancieraДокумент8 страницRESUMEN Principios de Administración FinancieraMiguel LópezОценок пока нет

- Patentes, Derechos de Autor y MarcasДокумент21 страницаPatentes, Derechos de Autor y MarcasKARLA VERONICA ALVARENGA TRIGUEROSОценок пока нет

- Tipos de Intereses en Materia MercantilДокумент1 страницаTipos de Intereses en Materia MercantilEMILIOОценок пока нет

- Administracion FinancieraДокумент6 страницAdministracion FinancieraRuben GaytanОценок пока нет

- InfografíaДокумент4 страницыInfografíaLAGAVIОценок пока нет

- ChequesДокумент8 страницChequesAlexander MontejoОценок пока нет

- El Cheque Articulo de OpiniónДокумент4 страницыEl Cheque Articulo de OpiniónAnonymous UvtxqfmN9EОценок пока нет

- Taller de Actualizacion Cheques y Boletas de GarantiaДокумент40 страницTaller de Actualizacion Cheques y Boletas de GarantiaRosalia QuispeОценок пока нет

- FINANZAS Resumen de FilminasДокумент20 страницFINANZAS Resumen de FilminasmartinaОценок пока нет

- RECIBO DE CAJA Actividad 2 ExpocicionДокумент10 страницRECIBO DE CAJA Actividad 2 ExpocicionVictor ContrerasОценок пока нет

- Proyecto GuiaДокумент109 страницProyecto GuiaPaula SanchezОценок пока нет

- Partidas Diario 4Документ5 страницPartidas Diario 4Otzoy DyanneОценок пока нет

- Practica ContableДокумент10 страницPractica ContableAngel CastroОценок пока нет

- Modelo de Contrato FactoringДокумент4 страницыModelo de Contrato FactoringDaniel Tello SoteloОценок пока нет

- Documentos de Gestion 2017Документ61 страницаDocumentos de Gestion 2017sandyortiz100% (1)

- Cuestionarios de Control InternoДокумент5 страницCuestionarios de Control InternoValeriaFlorezОценок пока нет

- Formatos-Clausulas-Especiales-Para-Cobrar A Traves de Apoderado LegalДокумент12 страницFormatos-Clausulas-Especiales-Para-Cobrar A Traves de Apoderado LegalVictor NavarroОценок пока нет

- Taller Básico Isr Personas Físicas (Sueldos y Salarios)Документ201 страницаTaller Básico Isr Personas Físicas (Sueldos y Salarios)valecvss100% (2)

- Descripcion de PuestosДокумент44 страницыDescripcion de PuestosSoe Gru33% (3)

- Mandato EspecialДокумент4 страницыMandato EspecialNicolas Navarrete cayulОценок пока нет

- Caracteristicas de Los Titulos de CreditoДокумент1 страницаCaracteristicas de Los Titulos de CreditoMauricio VillalbazoОценок пока нет

- SALA CONSTITUCIONAL Sentencia Emision de Cheques Sin FondosДокумент17 страницSALA CONSTITUCIONAL Sentencia Emision de Cheques Sin FondosSmart ConsultОценок пока нет

- Hugo David Valdez Berthet Estafa NuevaДокумент10 страницHugo David Valdez Berthet Estafa NuevaKhErenEmiliaChomoSazoОценок пока нет

- Ejemplo Programa PdvsaДокумент2 страницыEjemplo Programa PdvsaGualfredoОценок пока нет

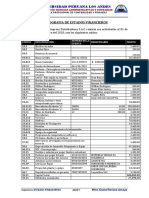

- MERITORIO EE - FF. 2020-I 24 de AgostoДокумент3 страницыMERITORIO EE - FF. 2020-I 24 de AgostoIsabel ASОценок пока нет

- Dejame Dormir !!Документ94 страницыDejame Dormir !!Liseth MamaniОценок пока нет

- 673Документ6 страниц673Loida MartínezОценок пока нет

- Modelos de Los Titulos de CreditoДокумент8 страницModelos de Los Titulos de CreditoTony Edwin0% (1)

- Ejercicio - LSC - 2P - c1 Grupo 3Документ15 страницEjercicio - LSC - 2P - c1 Grupo 3veronica ruizОценок пока нет

- Examen Unidad 1 PDFДокумент6 страницExamen Unidad 1 PDFCarlos CantorОценок пока нет

- Conta Superior UnificadoДокумент700 страницConta Superior UnificadoSamantha Xiomara Sanchez PalmaОценок пока нет

- Tarifas Productos Servicios BanescoДокумент11 страницTarifas Productos Servicios Banescoandres gomezОценок пока нет

- Manual Del Cajero.Документ40 страницManual Del Cajero.geraldo7882Оценок пока нет

- Tipos de Comprobantes para Un Mejor Control InternoДокумент10 страницTipos de Comprobantes para Un Mejor Control InternoAlex Jiménez SolerОценок пока нет

- Iselsantos Tarea3Документ12 страницIselsantos Tarea3Grisel SantosОценок пока нет

- Movistar Chile 201706Документ8 страницMovistar Chile 201706maria paula gonzalez rezaОценок пока нет

- Ejercicios-Contables ExplicativosДокумент13 страницEjercicios-Contables ExplicativosenchozxОценок пока нет

- 5.prueba en La Accion de Enriquecimiento CambiarioДокумент9 страниц5.prueba en La Accion de Enriquecimiento CambiarioAgustinos Recoletos CandelariaОценок пока нет