Вам также может понравиться

- UF1819 - Proyecto y viabilidad del negocio o microempresaОт EverandUF1819 - Proyecto y viabilidad del negocio o microempresaРейтинг: 1 из 5 звезд1/5 (1)

- Leer Activo, Pasivo y PatrimonioДокумент6 страницLeer Activo, Pasivo y PatrimonioNATALY MELGAR PACHECOОценок пока нет

- Contabilidad de Costos Tarea 1Документ6 страницContabilidad de Costos Tarea 1FelipeОценок пока нет

- Contabilidad GerencialДокумент8 страницContabilidad GerencialJoselito D Sangama92% (12)

- Tarea 5 Superror 2Документ13 страницTarea 5 Superror 2ana ana100% (2)

- Contabilidad Gerencial 1Документ39 страницContabilidad Gerencial 1luz marleni cayllahua utaniОценок пока нет

- UF1724 - Gestión económico-financiera básica de la actividad de ventas e intermediación comercialОт EverandUF1724 - Gestión económico-financiera básica de la actividad de ventas e intermediación comercialОценок пока нет

- Objetivos de La ContabilidadДокумент30 страницObjetivos de La ContabilidadRoberto Hernández OrtegaОценок пока нет

- Tarea 4 Contabilidad AdministrativaДокумент6 страницTarea 4 Contabilidad AdministrativaIsamar BravoОценок пока нет

- Problemas Resueltos Capitulo IДокумент14 страницProblemas Resueltos Capitulo IElizabeth Rojas60% (5)

- Teoría t.1Документ13 страницTeoría t.1Laura Baez MiguelezОценок пока нет

- Portafolio de Auditoria Financiera II Chacón Villarroel Karol MichelleДокумент276 страницPortafolio de Auditoria Financiera II Chacón Villarroel Karol MichelleKarol Michelle ʚïɞ100% (1)

- Ensayo Sobre La Película La Dictadura PerfectaДокумент2 страницыEnsayo Sobre La Película La Dictadura PerfectaCarlos López MendizábalОценок пока нет

- Contabilidad-Administrativa PAdilla Ok PDFДокумент113 страницContabilidad-Administrativa PAdilla Ok PDFIsabel ArmasОценок пока нет

- Practica Capitulo IДокумент12 страницPractica Capitulo Ialberto dipre100% (1)

- Contabilidad Administrativa y Financiera - ¡No Las Confundas!Документ13 страницContabilidad Administrativa y Financiera - ¡No Las Confundas!Joe Manuel Morales MoragaОценок пока нет

- Informe Contabilidad Gerencial, Luis y MarcoДокумент6 страницInforme Contabilidad Gerencial, Luis y MarcoMarcoAntonioSilveiraОценок пока нет

- Tarea No. 1 CNT-319-T 2020Документ3 страницыTarea No. 1 CNT-319-T 2020Ander RomanОценок пока нет

- Terminos de ContabilidadДокумент13 страницTerminos de ContabilidadEstefany PérezОценок пока нет

- Costos para Administración Unidad 1Документ7 страницCostos para Administración Unidad 1Ariana ErasОценок пока нет

- 3 Modulo 1 Tipos de Contabilidad y La Profesion ContableДокумент2 страницы3 Modulo 1 Tipos de Contabilidad y La Profesion ContableIDILIAОценок пока нет

- Que Es La Contabilidad, Objetivo y Finalidad.Документ3 страницыQue Es La Contabilidad, Objetivo y Finalidad.MargarethDasayОценок пока нет

- Practica No 1Документ4 страницыPractica No 1Victoria SenaОценок пока нет

- Cuestionario Cap 1 - Posas JavierДокумент5 страницCuestionario Cap 1 - Posas JavierJavier PosasОценок пока нет

- Lectura Tema 3Документ4 страницыLectura Tema 3adriana gisela suarez diazОценок пока нет

- Ensayo Sobre Gerencia y ContabilidadДокумент27 страницEnsayo Sobre Gerencia y ContabilidadJosé Ramón Ramirez SánchezОценок пока нет

- Facultad de Ciencias Empresariales Contabilidad 1 PDFДокумент26 страницFacultad de Ciencias Empresariales Contabilidad 1 PDFFer Liz62% (13)

- Contabilidad AdministrativaДокумент113 страницContabilidad AdministrativaIvon Santana Reyes100% (2)

- Capítulo 1 Contabilidad AdministrativaДокумент6 страницCapítulo 1 Contabilidad AdministrativaShuanny BanegasОценок пока нет

- Contabilidad de CostosДокумент148 страницContabilidad de CostosBárbara Ojeda RojasОценок пока нет

- Tarea Seguimiento 1Документ11 страницTarea Seguimiento 1Andres Lopez SuarezОценок пока нет

- Tipos de ContabilidadДокумент5 страницTipos de Contabilidadyamina01Оценок пока нет

- Trabajo Final de AuditoriaДокумент6 страницTrabajo Final de AuditoriaYonathan CampusanoОценок пока нет

- Tipos de Comtabilidad Usos y UsuariosДокумент3 страницыTipos de Comtabilidad Usos y Usuarioslittlegirlr01Оценок пока нет

- Gcco A2 U1 FRGLДокумент4 страницыGcco A2 U1 FRGLFrann100% (1)

- Generalidades CostosДокумент25 страницGeneralidades CostosRODOLFO DE JESUS NIÑO M0RENOОценок пока нет

- Recurso de Contabilidad AdministrativaДокумент48 страницRecurso de Contabilidad AdministrativaAnonymous Y3EQzyhОценок пока нет

- Contabilidad AdministrativaДокумент22 страницыContabilidad AdministrativaAna Laura TorresОценок пока нет

- 1 LECTURA Distinguir Entre Contabilidad Financiera y GerencialДокумент7 страниц1 LECTURA Distinguir Entre Contabilidad Financiera y GerencialCHRISTIAN JESUS OCANA VELASQUEZОценок пока нет

- Ramas de La ContabilidadДокумент6 страницRamas de La ContabilidadJorge Omar AvilaОценок пока нет

- Contabilidad General Entregable 2Документ7 страницContabilidad General Entregable 2Danitza anais SaraviaОценок пока нет

- Separata ContaДокумент180 страницSeparata ContaDiego GutierrezОценок пока нет

- Introduccion Planeacion FiscalДокумент30 страницIntroduccion Planeacion FiscalElizabeth Sanchez100% (1)

- Trabajo de Investigacion-Contabilidad para La GestionДокумент4 страницыTrabajo de Investigacion-Contabilidad para La GestionRene CFОценок пока нет

- Cuestionario Cap 1Документ5 страницCuestionario Cap 1Reichel HerreraОценок пока нет

- 1º La Contabilidad Publica o IndependienteДокумент7 страниц1º La Contabilidad Publica o IndependienteJan PalaciosОценок пока нет

- Referente Pensamiento Eje 1Документ22 страницыReferente Pensamiento Eje 1Ana victoria hernandezОценок пока нет

- CAPITULO 2 Principios de La AdДокумент21 страницаCAPITULO 2 Principios de La AdPabel Merino VivancoОценок пока нет

- Contabilidad Gerencial 2021Документ20 страницContabilidad Gerencial 2021Greismar VasquezОценок пока нет

- Grupo 2 - Tema 1 - Sistema de Informacion ContableДокумент19 страницGrupo 2 - Tema 1 - Sistema de Informacion ContableRebeca GamezОценок пока нет

- Danilo Vasquez QДокумент20 страницDanilo Vasquez QPedro ZuaresОценок пока нет

- Articulo de OpiniónДокумент4 страницыArticulo de OpiniónJorge Eliecer Acevedo PinedaОценок пока нет

- Solución Actividad Evaluativa Eje 2Документ32 страницыSolución Actividad Evaluativa Eje 2Maricela JhОценок пока нет

- Foro Temático D ContabilidadДокумент7 страницForo Temático D ContabilidadRAUL RUIZ ASENJOОценок пока нет

- Informe GerencialДокумент23 страницыInforme GerencialMundo Actual Con Marco CahuanaОценок пока нет

- Actividad 5. Tarea 2.1 Preguntas de La Información ContableДокумент5 страницActividad 5. Tarea 2.1 Preguntas de La Información Contableel chepe J.RОценок пока нет

- Actividad 1 Material de ApoyoДокумент18 страницActividad 1 Material de ApoyoFERNANDO RUBIO OCAMPOОценок пока нет

- Miguel Flores - InformeДокумент4 страницыMiguel Flores - InformeMiguel FloresОценок пока нет

- Trabajo Final BДокумент14 страницTrabajo Final BHeisi paola Perez diazОценок пока нет

- Introduccion ContabilidadДокумент9 страницIntroduccion ContabilidadElias AkeОценок пока нет

- Chapter - 1 Español Maher CostosДокумент48 страницChapter - 1 Español Maher CostosErick Ramirez ChaconОценок пока нет

- Tema II La Informacion Contable y La Toma de Decisiones 11Документ5 страницTema II La Informacion Contable y La Toma de Decisiones 11diomaraОценок пока нет

- Gestion de CostosДокумент12 страницGestion de CostosBrayanОценок пока нет

- Cuestionario Capitulo 1Документ5 страницCuestionario Capitulo 1Maria Fernanda SalgadoОценок пока нет

- Crisis de La Democracia de Norberto BobbioДокумент6 страницCrisis de La Democracia de Norberto BobbioCarlos López MendizábalОценок пока нет

- Burocracia y Administración Pública Carlos López MendizábalДокумент7 страницBurocracia y Administración Pública Carlos López MendizábalCarlos López Mendizábal100% (1)

- Burocracia y Administración Pública Carlos López MendizábalДокумент7 страницBurocracia y Administración Pública Carlos López MendizábalCarlos López Mendizábal100% (1)

- Burocracia y Administración Pública Carlos López MendizábalДокумент7 страницBurocracia y Administración Pública Carlos López MendizábalCarlos López Mendizábal100% (1)

- Burocracia y Administración Pública Carlos López MendizábalДокумент7 страницBurocracia y Administración Pública Carlos López MendizábalCarlos López Mendizábal100% (1)

- Burocracia y Administración Pública Carlos López MendizábalДокумент7 страницBurocracia y Administración Pública Carlos López MendizábalCarlos López Mendizábal100% (1)

- Trabajo 1 Burocracia y Admon Publica ABIDДокумент6 страницTrabajo 1 Burocracia y Admon Publica ABIDCarlos López MendizábalОценок пока нет

- La Teoría Del Servidor PúblicoДокумент24 страницыLa Teoría Del Servidor PúblicoCarlos López MendizábalОценок пока нет

- Competitividad Empresarial en San Marcos, GuatemalaДокумент34 страницыCompetitividad Empresarial en San Marcos, GuatemalaCarlos López MendizábalОценок пока нет

- La Teoría Del Servidor PúblicoДокумент24 страницыLa Teoría Del Servidor PúblicoCarlos López MendizábalОценок пока нет

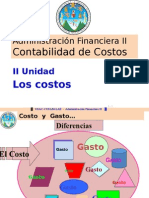

- II Unidad - Administración Financiera IIДокумент19 страницII Unidad - Administración Financiera IICarlos López MendizábalОценок пока нет

- Guia 6 - Parametrización Del Catalogo de CuentasДокумент22 страницыGuia 6 - Parametrización Del Catalogo de CuentasLuz Mary Martinez CarrascalОценок пока нет

- Brchure Digital AE-22Документ11 страницBrchure Digital AE-22Mercedes ChungaОценок пока нет

- Cipa 5Документ22 страницыCipa 5rachit raadОценок пока нет

- Monografía N°3Документ29 страницMonografía N°3JUAN DIEGO VILLAFANA HUAMANIОценок пока нет

- Balanza ComprobacionДокумент20 страницBalanza ComprobacionNancy Dávila CepedaОценок пока нет

- Plan Unico de Cuentas Contables PDFДокумент17 страницPlan Unico de Cuentas Contables PDFWalter P VenturaОценок пока нет

- Taller 8, Valuación de InventariosДокумент4 страницыTaller 8, Valuación de InventariosandresОценок пока нет

- Presentación NIIF 9 - 2019 - ParticipДокумент72 страницыPresentación NIIF 9 - 2019 - ParticipRebe Umaña UОценок пока нет

- Sesión 2. Costo y GastoДокумент13 страницSesión 2. Costo y GastoJEHYNER JESUS HUARACA GOITIAОценок пока нет

- Tarjeta Kardex Empresa Comercial Ejercicio 04 de JulioДокумент18 страницTarjeta Kardex Empresa Comercial Ejercicio 04 de JulioUn Pendejo MasОценок пока нет

- Conciliación Bancaria Resolución Ejercicio de Segunda Parte Septiembre 13 de 2018Документ3 страницыConciliación Bancaria Resolución Ejercicio de Segunda Parte Septiembre 13 de 2018Juan DavidОценок пока нет

- Auditoria Operacional ResumenДокумент13 страницAuditoria Operacional ResumenOscar Romero CuevaОценок пока нет

- Contabilidad de InmobiliariasДокумент117 страницContabilidad de InmobiliariasADVANCED RIVОценок пока нет

- Actividad 1 - Elementos Básicos Del Informe de AuditoriaДокумент8 страницActividad 1 - Elementos Básicos Del Informe de AuditoriamarcelaОценок пока нет

- Practica Buro 2023Документ4 страницыPractica Buro 2023vielizandreaОценок пока нет

- Metodología PEFAДокумент102 страницыMetodología PEFASilvana HerreraОценок пока нет

- Libra Descripcion ComercialДокумент56 страницLibra Descripcion ComercialRosaОценок пока нет

- Manual de Organizacion y Procedimientos de Archivo CentralДокумент24 страницыManual de Organizacion y Procedimientos de Archivo CentralLuz Amanda Bejarano PinoОценок пока нет

- Rad. 009-2013-00803-01 Nulidad ModeloДокумент29 страницRad. 009-2013-00803-01 Nulidad ModeloFelipe Brochero BallesterosОценок пока нет

- Autoevaluacion Del Sistema de Control Interno de Un Proceso de Propiedad, Planta y EquipoДокумент8 страницAutoevaluacion Del Sistema de Control Interno de Un Proceso de Propiedad, Planta y EquipojorgeОценок пока нет

- Tema 3 Los Asientos ContablesДокумент16 страницTema 3 Los Asientos ContablesJúlia TorresОценок пока нет

- Universidad Tecnologica de Antiago (Utesa)Документ8 страницUniversidad Tecnologica de Antiago (Utesa)Rode LabrancheОценок пока нет

- Manual Cuentas CooperativasДокумент22 страницыManual Cuentas CooperativasojmcОценок пока нет

- Descripcion de Los 5 Principios Del Profesional Contador AuditorДокумент7 страницDescripcion de Los 5 Principios Del Profesional Contador AuditorRosalva ZabalaОценок пока нет

- Balotario Excel IntermedioДокумент59 страницBalotario Excel IntermedioAna RiveraОценок пока нет

- Plazas Vacantes 2019AДокумент15 страницPlazas Vacantes 2019ALaura OrtízОценок пока нет