Вам также может понравиться

- Taller 1 Prob ElementalesДокумент2 страницыTaller 1 Prob ElementalesCesar A Hernandez HОценок пока нет

- Taller 1 Distribucion de FrecuenciasДокумент2 страницыTaller 1 Distribucion de FrecuenciasCesar A Hernandez H100% (1)

- Taller 1 Distribucion NormalДокумент1 страницаTaller 1 Distribucion NormalCesar A Hernandez H0% (1)

- Syllabus Matemática FinancieraДокумент8 страницSyllabus Matemática FinancieraCesar A Hernandez HОценок пока нет

- Taller 1 SucesionesДокумент1 страницаTaller 1 SucesionesCesar A Hernandez HОценок пока нет

- Taller No 1 - Numeros RealesДокумент2 страницыTaller No 1 - Numeros RealesCesar A Hernandez HОценок пока нет

- Taller 5 Taller Inferencia EstadisticaДокумент2 страницыTaller 5 Taller Inferencia EstadisticaCesar A Hernandez HОценок пока нет

- Taller 2 Medidas Centrales, de Posicion, Dispersion y FormaДокумент1 страницаTaller 2 Medidas Centrales, de Posicion, Dispersion y FormaCesar A Hernandez HОценок пока нет

- Taller 4 Probabilidades Discretas y ContinuasДокумент3 страницыTaller 4 Probabilidades Discretas y ContinuasCesar A Hernandez HОценок пока нет

- Taller 3 Probabilidades ElementalesДокумент2 страницыTaller 3 Probabilidades ElementalesCesar A Hernandez HОценок пока нет

- Conceptos BasicosДокумент5 страницConceptos BasicosCesar A Hernandez HОценок пока нет

- Estadistica Taller 1 Dist. FrecuenciasДокумент3 страницыEstadistica Taller 1 Dist. FrecuenciasCesar A Hernandez H33% (3)

- Taller 6 Distribuciones MuestralesДокумент1 страницаTaller 6 Distribuciones MuestralesCesar A Hernandez H0% (1)

- Contabilidad de General Clase 6 Análisis CuentasДокумент21 страницаContabilidad de General Clase 6 Análisis CuentasDeniise AlvaradoОценок пока нет

- Ejemplo de Memoria de CalculoДокумент34 страницыEjemplo de Memoria de CalculoMarisol MaravillaОценок пока нет

- TALLER No 3 HECHOS CONTABLES Y CUENTA RESUELTOДокумент3 страницыTALLER No 3 HECHOS CONTABLES Y CUENTA RESUELTOpaola casal castellОценок пока нет

- Catalogo de Cuentas ActualizadoДокумент4 страницыCatalogo de Cuentas ActualizadoAzucena Valencia MartinezОценок пока нет

- Elvira Calderon - EXCEL ANALISIS VERTICAL, HORIZONTAL Y RATIOS - GENERALESДокумент16 страницElvira Calderon - EXCEL ANALISIS VERTICAL, HORIZONTAL Y RATIOS - GENERALESGladys Calderon GuillenОценок пока нет

- Contabilidad Financiera II: Morena Guadalupe Colorado de HernándezДокумент38 страницContabilidad Financiera II: Morena Guadalupe Colorado de HernándezTony RodasОценок пока нет

- Costos de Existencias - Casos Practicos PDFДокумент5 страницCostos de Existencias - Casos Practicos PDFJuan GálvezОценок пока нет

- Lean Diagnosis English SummaryДокумент310 страницLean Diagnosis English SummaryArturo TorresОценок пока нет

- Inf Adicional Cierre 2017Документ87 страницInf Adicional Cierre 2017roberto garciaОценок пока нет

- Presupuesto de Ingreso, Egreso, Venta y GastoДокумент20 страницPresupuesto de Ingreso, Egreso, Venta y GastoCesarSiraОценок пока нет

- Cuadernillo Contabilidad b1.Документ20 страницCuadernillo Contabilidad b1.Maribel GalvezОценок пока нет

- Ejercicio 1 de Exámen Parcial IIIДокумент9 страницEjercicio 1 de Exámen Parcial IIIKazОценок пока нет

- Soluciones de Supuestos ContablesДокумент17 страницSoluciones de Supuestos ContablesJuan Luis CórdobaОценок пока нет

- Ejercicios Depreciacion y DesincorporacionДокумент6 страницEjercicios Depreciacion y DesincorporacionKarelysОценок пока нет

- Ejercicios de Demanda AgregadaДокумент4 страницыEjercicios de Demanda AgregadaVictoriaSantosОценок пока нет

- Juan Gualberto RequizДокумент22 страницыJuan Gualberto RequizmariaОценок пока нет

- Legajo Alumnos 2023 PDFДокумент213 страницLegajo Alumnos 2023 PDFemiliano DicarlantonioОценок пока нет

- Tarea de OperacionesДокумент15 страницTarea de OperacionesDaisy CastroОценок пока нет

- EFE El Roble SRLДокумент11 страницEFE El Roble SRLيوليو ساراس إنداراОценок пока нет

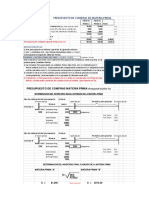

- 4.2.pres - de Compras de Mat - Prima-IMAGENДокумент2 страницы4.2.pres - de Compras de Mat - Prima-IMAGENPuma CuprosoОценок пока нет

- Cuestionario de Contabilidad Superior I Quinto AДокумент13 страницCuestionario de Contabilidad Superior I Quinto AVilmis TqОценок пока нет

- Empresa Efi Mendizabal FinalДокумент121 страницаEmpresa Efi Mendizabal FinalG. Calisaya100% (1)

- Trabajo Nr2Документ17 страницTrabajo Nr2Rojas JesusОценок пока нет

- 1.1 Inventarios ContenidosДокумент16 страниц1.1 Inventarios ContenidosJuan SuchiteОценок пока нет

- Taller Resuelto Dia 1 Abril DiurnoДокумент6 страницTaller Resuelto Dia 1 Abril DiurnoLuiisa Miina CaiicedooОценок пока нет

- EXPOSICIONДокумент3 страницыEXPOSICIONNayely Minyette FelizОценок пока нет

- Análisis Del Estado de Situación Financiera, Pyg e IndicadoresДокумент12 страницAnálisis Del Estado de Situación Financiera, Pyg e IndicadoresAndrea JaramilloОценок пока нет

- Trabajo Cuestionario Contabilidad 11Документ3 страницыTrabajo Cuestionario Contabilidad 11Ystavo Diaz100% (1)

- Proyecto de Inversion para Un Centro Recreativo de Canes Incare Dog - Iii FДокумент90 страницProyecto de Inversion para Un Centro Recreativo de Canes Incare Dog - Iii FStephanieCynthiaRetamozoSurcoОценок пока нет

- M. Manual Fila 2516 EriДокумент6 страницM. Manual Fila 2516 EriSebastian ZubeldiaОценок пока нет