Вам также может понравиться

- Diferencias Entre Factoring y Descuento Comercial - Catalina Rojas ZamoraДокумент1 страницаDiferencias Entre Factoring y Descuento Comercial - Catalina Rojas ZamoraBastian Jimenez AbarcaОценок пока нет

- LEASINGДокумент33 страницыLEASINGluncellaОценок пока нет

- Cuestionario Medios de PagoДокумент8 страницCuestionario Medios de PagoJose Zavala PinillaОценок пока нет

- Cheque GarantizadoДокумент8 страницCheque Garantizadodaniel cesarОценок пока нет

- LeasingДокумент28 страницLeasingAnthony Callinapa100% (1)

- Ejemplos de IncotermsДокумент12 страницEjemplos de IncotermssharonОценок пока нет

- Docente: Marcos Estremadoyro Agramonte - Curso: Derecho Empresarial IДокумент16 страницDocente: Marcos Estremadoyro Agramonte - Curso: Derecho Empresarial IariadnaОценок пока нет

- INTRODUCCIONДокумент13 страницINTRODUCCIONKarla CheОценок пока нет

- Contrato de Joint VentureДокумент8 страницContrato de Joint VentureCarlos VillaránОценок пока нет

- Contrato Tarjeta de CréditoДокумент10 страницContrato Tarjeta de Créditoxlkhristo14Оценок пока нет

- HEDGING (Cobertura)Документ3 страницыHEDGING (Cobertura)joaquin castroОценок пока нет

- Tarjeta de CreditoДокумент9 страницTarjeta de CreditowaldemardeleonОценок пока нет

- Leasing FinancieroДокумент7 страницLeasing FinancieroEdwin Steven Tejeda OroscoОценок пока нет

- Un Crédito Revolvente...Документ3 страницыUn Crédito Revolvente...Jesus Aguilar AndradeОценок пока нет

- Derecho BursatilДокумент13 страницDerecho BursatilMelissa Pereyra WalterОценок пока нет

- La LEY de BancarizaciónДокумент4 страницыLa LEY de BancarizaciónKelita GarfiasОценок пока нет

- Evolució de Sistema Concursal PeruanoДокумент45 страницEvolució de Sistema Concursal PeruanoJuan RosarioОценок пока нет

- LeasingДокумент66 страницLeasingPichisky100% (1)

- El ChequeДокумент4 страницыEl ChequeAbel LopezОценок пока нет

- Decret Oleg Is La Tivo 299Документ3 страницыDecret Oleg Is La Tivo 299zeigaku26Оценок пока нет

- Empresas AfianzadorasДокумент11 страницEmpresas AfianzadorasRobertОценок пока нет

- Contrato de HedgingДокумент22 страницыContrato de HedgingLidia ZlaОценок пока нет

- Cartas de Credito Stand byДокумент11 страницCartas de Credito Stand byDiana GutierrezОценок пока нет

- Crédito RevolventeДокумент3 страницыCrédito RevolventeZRodrigoZHerreraОценок пока нет

- Leasing FinancieroДокумент32 страницыLeasing FinancieroLuis SalazarОценок пока нет

- Contrato de FactoringДокумент8 страницContrato de FactoringRuthycita TafurОценок пока нет

- El Aumento Del Capital Social y Sus ModalidadesДокумент29 страницEl Aumento Del Capital Social y Sus ModalidadesDANIELA SOFIA SEMINARIO ORDINOLAОценок пока нет

- El Credito Documentario Ante Las Ucp 600Документ6 страницEl Credito Documentario Ante Las Ucp 600Katia VillatoroОценок пока нет

- Impuesto Temporal A Los Activos NetosДокумент9 страницImpuesto Temporal A Los Activos NetosMiguel Angel MnmОценок пока нет

- Regulación de Los Descansos Remunerados en La Legislación LaboralДокумент5 страницRegulación de Los Descansos Remunerados en La Legislación LaboralJavierPañahuaОценок пока нет

- Financiamiento de Proyectos Con LeasingДокумент32 страницыFinanciamiento de Proyectos Con LeasingWalter HerreraОценок пока нет

- Portabilidad Numérica en América LatinaДокумент29 страницPortabilidad Numérica en América LatinaSignals Telecom ConsultingОценок пока нет

- Compraventa Luis Giancarlo y Jorge VillavicencioДокумент4 страницыCompraventa Luis Giancarlo y Jorge VillavicencioMiguel ArambuloОценок пока нет

- Bolsa de Productos de Lima-Presentación 2020Документ91 страницаBolsa de Productos de Lima-Presentación 2020Jeanpierre GómezОценок пока нет

- Leasing y FactoringДокумент9 страницLeasing y Factoringwilly jhonatanОценок пока нет

- Grupo 4 - Operaciones de ReportoДокумент13 страницGrupo 4 - Operaciones de Reportoclaudia ramirezОценок пока нет

- Define El Contrato de MutuoДокумент8 страницDefine El Contrato de MutuoJose Enrique Castro MonroyОценок пока нет

- ACTIVACIÓN Y DESACTIVACIÓN DE LA REGLA PROCICLICA - Docx LuceroДокумент4 страницыACTIVACIÓN Y DESACTIVACIÓN DE LA REGLA PROCICLICA - Docx LuceroMichael WileyОценок пока нет

- Credito HipotecarioДокумент3 страницыCredito HipotecarioJulio Ancasi100% (1)

- Contrato de Renting RESUMENДокумент5 страницContrato de Renting RESUMEN'Hiram HarrisОценок пока нет

- Analisis de CreditosДокумент5 страницAnalisis de CreditosCELENISОценок пока нет

- Factura ConformadaДокумент10 страницFactura ConformadaGregory Epifania PinedaОценок пока нет

- Contraloría General de CuentasДокумент9 страницContraloría General de CuentasEliel SamayoaОценок пока нет

- Hacienda pública - 4ta edición: Las finanzas del estadoОт EverandHacienda pública - 4ta edición: Las finanzas del estadoОценок пока нет

- Evación FiscalДокумент149 страницEvación FiscalDennysОценок пока нет

- LEASING FINANCIERO (Autoguardado)Документ8 страницLEASING FINANCIERO (Autoguardado)BIAGINI OLIVIERI JIMENÉZОценок пока нет

- Trabajo HedgingДокумент20 страницTrabajo HedgingPier Alexander Mesia VillacortaОценок пока нет

- El Contrato de ReportoДокумент13 страницEl Contrato de ReportoMariselaHuanacuniEОценок пока нет

- Contratos ModernosДокумент27 страницContratos ModernosGeraldine León100% (1)

- El ChequeДокумент50 страницEl ChequeLouis AguilarОценок пока нет

- El PagaréДокумент17 страницEl PagaréKarenStefanyTiconaValdez100% (1)

- Derechos Reales de GarantiaДокумент44 страницыDerechos Reales de GarantiaJOSSUEREYES0% (1)

- Modelo Carta FianzaДокумент2 страницыModelo Carta FianzaNoe Quispe Flores50% (2)

- FactoringДокумент11 страницFactoringKelita VasiraОценок пока нет

- Credito Back To BackДокумент3 страницыCredito Back To BackPaula GaleanoОценок пока нет

- Trabajo Monografico La Contraloria GeneralДокумент19 страницTrabajo Monografico La Contraloria GeneralARACELY GAURY AGUILAR CAHUANAОценок пока нет

- Aplicación Práctica Del Contrato Factoring en Lambayeque1Документ14 страницAplicación Práctica Del Contrato Factoring en Lambayeque1Roger CarranzaОценок пока нет

- FactoringДокумент13 страницFactoringMichael Contreras SandovalОценок пока нет

- Leasing o Arrendamiento FinancieroДокумент45 страницLeasing o Arrendamiento FinancieroSamir Angulo TorresОценок пока нет

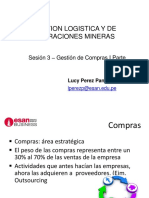

- Sesión 3 Gestión de ComprasДокумент19 страницSesión 3 Gestión de ComprasVidmaen Victor Zevallos ArzapaloОценок пока нет

- Comercializacion y El Ciclo ContableДокумент5 страницComercializacion y El Ciclo ContableLila Beatriz Mavo BrettОценок пока нет

- Prueba Diagnostica Teoria ContableДокумент2 страницыPrueba Diagnostica Teoria Contabledarian alejadro zapata ruizОценок пока нет

- Trabajo de Investigacion Marketing Pizza HutДокумент97 страницTrabajo de Investigacion Marketing Pizza Hutsouse123450% (10)

- Requisitos para Tramitar La Tarjeta Profesional Como Contador PublicoДокумент2 страницыRequisitos para Tramitar La Tarjeta Profesional Como Contador PublicoAlejandro Diaz CordobaОценок пока нет

- Preguntas para Anã - LisisДокумент7 страницPreguntas para Anã - LisisKarlaОценок пока нет

- Estados Financieros ColpapelesДокумент17 страницEstados Financieros ColpapelesZharik Lopez CruzОценок пока нет

- DivisasДокумент10 страницDivisasElena DiazОценок пока нет

- Cot Mdu 27-02-2023 ACERO CORRUGADO PDFДокумент7 страницCot Mdu 27-02-2023 ACERO CORRUGADO PDFElvis Vidal VilcaОценок пока нет

- Modelo IberoamericanoДокумент41 страницаModelo IberoamericanoSamuel Galiano CabreraОценок пока нет

- Rodriguez Moreno Carlos Eduardo Ejercicio Clasificacion CuentasДокумент4 страницыRodriguez Moreno Carlos Eduardo Ejercicio Clasificacion CuentasJosé MacíasОценок пока нет

- Digitaliza Tu Empresa 1Документ9 страницDigitaliza Tu Empresa 1saul villacisОценок пока нет

- Semana 4 - Administración de Operaciones - ContenidosДокумент20 страницSemana 4 - Administración de Operaciones - ContenidosHector SilvaОценок пока нет

- Unidad 1 Caso 2Документ8 страницUnidad 1 Caso 2pau florez navarroОценок пока нет

- Sistemas Integrados de GestionДокумент17 страницSistemas Integrados de GestionAlex MuñozОценок пока нет

- Fusión y Escisión de Las Sociedades Comerciales1Документ12 страницFusión y Escisión de Las Sociedades Comerciales1DarioОценок пока нет

- Acta Constitutiva PymeДокумент6 страницActa Constitutiva PymeTIUNA SABOR100% (1)

- El Futuro Del Trabajo en America Latina y El Caribe La Flexibilidad Llego para QuedarseДокумент45 страницEl Futuro Del Trabajo en America Latina y El Caribe La Flexibilidad Llego para Quedarsegivari2000Оценок пока нет

- Unidad 3Документ15 страницUnidad 3Nayely Canche100% (1)

- Ejercicio Fusion de SociedadesДокумент12 страницEjercicio Fusion de SociedadesDiego Armando Guacaneme JimenezОценок пока нет

- Foro Unidad 1Документ2 страницыForo Unidad 1Mao ChrisОценок пока нет

- Contabilidad LLДокумент4 страницыContabilidad LLGillibeth MorilloОценок пока нет

- Actividad 3Документ20 страницActividad 3JacquelineMoncadaОценок пока нет

- Caso Practico Balanced Score CardДокумент22 страницыCaso Practico Balanced Score CardOmar ZapataОценок пока нет

- Ciclo PHVAДокумент5 страницCiclo PHVASirley Sanmartín RestrepoОценок пока нет

- Características Que Hacen A Una Empresa Competitiva y Trascendental.Документ12 страницCaracterísticas Que Hacen A Una Empresa Competitiva y Trascendental.mutsitoОценок пока нет

- Actividad Caso Fábrica de EscobasДокумент2 страницыActividad Caso Fábrica de Escobasjose ordoñez100% (1)

- ACTIVIDAD EVALUATIVA No 3 - FINAL - Revisión Del Intento Logística IntegralДокумент8 страницACTIVIDAD EVALUATIVA No 3 - FINAL - Revisión Del Intento Logística IntegralJuan Carlos Restrepo Salcedo100% (1)

- Guia 15 Determinacion Tasa Minima de Aceptacion de Rendimiento Propia y MixtaДокумент2 страницыGuia 15 Determinacion Tasa Minima de Aceptacion de Rendimiento Propia y MixtaMayerly FlorezОценок пока нет

- Evaluacion de Proyectos - UPC - 1 - Conceptos BasicosДокумент23 страницыEvaluacion de Proyectos - UPC - 1 - Conceptos BasicosLuis Felipe Muñoz VildosoОценок пока нет