Вам также может понравиться

- Ebook 5 Consejos para Empezar A Invertir BMVДокумент21 страницаEbook 5 Consejos para Empezar A Invertir BMVEmilio SanchezОценок пока нет

- Liquidación sociedad conyugal inmuebles participacionesДокумент8 страницLiquidación sociedad conyugal inmuebles participacionesVanessaMontenegroОценок пока нет

- Reglamento de Propinas Casino de Juegos Del PacíficoДокумент9 страницReglamento de Propinas Casino de Juegos Del PacíficoCarlos Moya AguirreОценок пока нет

- Trading Desde CeroДокумент12 страницTrading Desde CeroMarco ContrerasОценок пока нет

- Métodos de Valuación de InventariosДокумент4 страницыMétodos de Valuación de InventariosMaric Di VaОценок пока нет

- CONTABILIDAD APLICADA MóduloДокумент128 страницCONTABILIDAD APLICADA MóduloAnnais Morales100% (1)

- Resumen Ley 20488Документ12 страницResumen Ley 20488Car AlvarОценок пока нет

- Bitacora 2023 Intraday Academy v1.1Документ291 страницаBitacora 2023 Intraday Academy v1.1MarcoОценок пока нет

- CURSO D SOCIETARIO VOL 1 (Alumnostablet@Gmail - Com) VCДокумент350 страницCURSO D SOCIETARIO VOL 1 (Alumnostablet@Gmail - Com) VCLuis Alberto Buñay Sacoto100% (1)

- 7p para DummiesДокумент26 страниц7p para DummiesMarcos SanchezОценок пока нет

- Modelo Solicitud Calificación Despido Por Inasistencia InjustificadaДокумент9 страницModelo Solicitud Calificación Despido Por Inasistencia InjustificadaPablo Mattey100% (4)

- 00 Introduccion Al Swing Trading Con Opciones PDFДокумент22 страницы00 Introduccion Al Swing Trading Con Opciones PDFspachecofdzОценок пока нет

- Amortización y DepreciaciónДокумент5 страницAmortización y DepreciaciónHevert Vladimir Chamale FlorianОценок пока нет

- La Subasta HolandesaДокумент4 страницыLa Subasta HolandesaAntonella RavennaОценок пока нет

- Reglas de valuación de inventariosДокумент44 страницыReglas de valuación de inventariosJavierCarmonaОценок пока нет

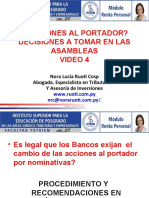

- Nora Ruoti Tratamiento Tributario de Compra Venta de Inmueble Dia 2Документ81 страницаNora Ruoti Tratamiento Tributario de Compra Venta de Inmueble Dia 2Raquel0% (1)

- Modelo de Un Memorial Contestando en SentidoДокумент3 страницыModelo de Un Memorial Contestando en SentidoJulio Sergio Montt CalderónОценок пока нет

- Flashcardsley39 Descargable PDFДокумент104 страницыFlashcardsley39 Descargable PDFIdoia Lozano Pastor86% (7)

- Análisis de La Oportunidad de Inversión en Las Bienes Raíces PDFДокумент13 страницAnálisis de La Oportunidad de Inversión en Las Bienes Raíces PDFJose MiguelОценок пока нет

- Violencia en El Noviazgo BorradorДокумент37 страницViolencia en El Noviazgo BorradorGeny Rivera CortésОценок пока нет

- Aspectos Relevantes de Las Retenciones Islr e IvaДокумент34 страницыAspectos Relevantes de Las Retenciones Islr e IvaJosé GarcíaОценок пока нет

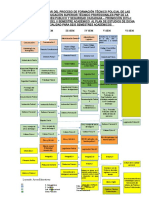

- Malla Curricular PNP Promocion 2017 I - 2018Документ1 страницаMalla Curricular PNP Promocion 2017 I - 2018Wilber VR100% (7)

- Exp. 01981-2018 Recurso de ReposicionДокумент11 страницExp. 01981-2018 Recurso de ReposicionKarlos AlfredoОценок пока нет

- Soluciones Test Tema 15Документ36 страницSoluciones Test Tema 15Jaysa CasdiОценок пока нет

- Material EsflДокумент50 страницMaterial EsflDario almada silvaОценок пока нет

- Derecho Notarial y Registral PDFДокумент38 страницDerecho Notarial y Registral PDFJuan Fernando Trujillo RojasОценок пока нет

- Codigo de Etica PolicialДокумент2 страницыCodigo de Etica PolicialRaul Vera AronesОценок пока нет

- Ejercicio 3ro BTCДокумент3 страницыEjercicio 3ro BTCMirta Mariana RamirezОценок пока нет

- Catálogo de Libros de Biblioteca UAДокумент132 страницыCatálogo de Libros de Biblioteca UAhfrhpy100% (1)

- Cómo Convertirse en Un Exitoso Jugador de Poker ProfesionalДокумент13 страницCómo Convertirse en Un Exitoso Jugador de Poker ProfesionalLucho Fernandez GomezОценок пока нет

- Material de Contabilidad II - 2017Документ29 страницMaterial de Contabilidad II - 2017Mirta Mariana RamirezОценок пока нет

- Gastos movilidad viáticos deduciblesДокумент15 страницGastos movilidad viáticos deduciblesOscar CoronelОценок пока нет

- Seguros - Breve CompendioДокумент16 страницSeguros - Breve CompendioDiego OrueОценок пока нет

- Libro Liquidacion IvaДокумент7 страницLibro Liquidacion IvaBrizuela Gonzalía AntОценок пока нет

- Inversor exitoso con MB InversionesДокумент36 страницInversor exitoso con MB InversionesEstela IngalaОценок пока нет

- UNIDAD 2 - Normas Contables y de Auditoría - Independencia y Responsabilidad Del AuditorДокумент26 страницUNIDAD 2 - Normas Contables y de Auditoría - Independencia y Responsabilidad Del AuditorcecimazОценок пока нет

- IAEF NIIF Material - PPSXДокумент372 страницыIAEF NIIF Material - PPSXGonza NОценок пока нет

- Resumen 2 Contabilidad SuperiorДокумент29 страницResumen 2 Contabilidad SuperiorPerezMeluuОценок пока нет

- Cartera y Deterioro de CarteraДокумент3 страницыCartera y Deterioro de CarteraAndrea zapataОценок пока нет

- UnisalДокумент71 страницаUnisalEduardo OsorioОценок пока нет

- Asesoramiento para Accionistas de SociedadesДокумент69 страницAsesoramiento para Accionistas de SociedadesRaquelОценок пока нет

- Programa Idóneo Mercado CapitalesДокумент10 страницPrograma Idóneo Mercado CapitalesFrancisco LazzaroОценок пока нет

- Apuntes de Clase Especialización Derecho ComercialДокумент63 страницыApuntes de Clase Especialización Derecho ComercialLorena Herrera Santamaría100% (1)

- Pasivo - Contabilidad Superior - UNLPamДокумент37 страницPasivo - Contabilidad Superior - UNLPamNaacho Clemente ClaveroОценок пока нет

- Patrimonio Neto - Contabilidad Superior - UNLPamДокумент15 страницPatrimonio Neto - Contabilidad Superior - UNLPamNaacho Clemente ClaveroОценок пока нет

- 2020 - Ejercicios ConsolidaciónДокумент8 страниц2020 - Ejercicios ConsolidaciónCesarAgustinJuarezОценок пока нет

- Actividades y Apuntes Gdje Tema 1Документ8 страницActividades y Apuntes Gdje Tema 1Pila CarrascoОценок пока нет

- Hud para PokerstarsДокумент4 страницыHud para PokerstarsJulianAndresVarelaОценок пока нет

- Presupuesto de CobranzasДокумент5 страницPresupuesto de Cobranzaspauvale0402Оценок пока нет

- Registro libro ventas IVA días sin operacionesДокумент5 страницRegistro libro ventas IVA días sin operacionesOliver SaracheОценок пока нет

- Efectos Del Iragro Ley 5061Документ47 страницEfectos Del Iragro Ley 5061Pedro Marecos100% (1)

- Técnica de liquidación impositiva cedular y global menos deДокумент5 страницTécnica de liquidación impositiva cedular y global menos deNaacho Clemente Clavero100% (1)

- Jugadas de Poker - Manos de Poker Por OrdenДокумент3 страницыJugadas de Poker - Manos de Poker Por OrdenDaniel AzamarОценок пока нет

- PokerДокумент3 страницыPokermlggОценок пока нет

- Bienes de cambio: clasificación, valoración e incorporación de costosДокумент16 страницBienes de cambio: clasificación, valoración e incorporación de costosNaacho Clemente ClaveroОценок пока нет

- Oposición Agente Policía Local Novelda 2010Документ10 страницOposición Agente Policía Local Novelda 2010SRiv PatriciaОценок пока нет

- Modulo1 IDONEOSMAR2021Документ88 страницModulo1 IDONEOSMAR2021Lorenzi Martin100% (1)

- La Iniciación en NIIFДокумент44 страницыLa Iniciación en NIIFlevyОценок пока нет

- Regimen de TurismoДокумент67 страницRegimen de Turismorosapatito100% (1)

- Contabilidad Basica-1er Curso-Victor Aldana PDFДокумент151 страницаContabilidad Basica-1er Curso-Victor Aldana PDFAngel Tello VallesОценок пока нет

- 1 - Matemática FinancieraДокумент12 страниц1 - Matemática Financieramaria salcedoОценок пока нет

- Tres Problemas Comunes en Inventarios y Cómo SolucionarlosДокумент3 страницыTres Problemas Comunes en Inventarios y Cómo SolucionarlosJesus Roberto Angulo AnguameaОценок пока нет

- RT 21 - ResumenДокумент5 страницRT 21 - ResumenEzequiel0% (1)

- Markowitz modelo cartera gestiónДокумент57 страницMarkowitz modelo cartera gestiónGloriaAureaОценок пока нет

- Extending SQX EsДокумент31 страницаExtending SQX EsNguyễn ThếОценок пока нет

- Aprender A Invertir en BolsaДокумент17 страницAprender A Invertir en BolsaAriel GayoОценок пока нет

- Ejercicio TributariaДокумент8 страницEjercicio TributariaPaola Vasquez CabreraОценок пока нет

- Presentaci N NIIF IAMC Patricio Cazenave 2022Документ74 страницыPresentaci N NIIF IAMC Patricio Cazenave 2022vdedillon2023Оценок пока нет

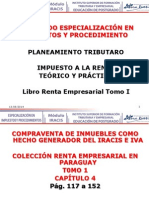

- Impuestos en la venta de inmuebles en ParaguayДокумент81 страницаImpuestos en la venta de inmuebles en ParaguayLeila Lorena PeñaОценок пока нет

- Sujetos Del IGVДокумент4 страницыSujetos Del IGVRonald Josue Contreras LauraОценок пока нет

- Imposición Al Consumo 2Документ18 страницImposición Al Consumo 2Brian Garate RomanОценок пока нет

- Casos IVA especiales: arrendamientos, tasas diferenciadas, transporte público, venta inmueblesДокумент3 страницыCasos IVA especiales: arrendamientos, tasas diferenciadas, transporte público, venta inmueblesOscar CoronelОценок пока нет

- Casos IVA especiales: arrendamientos, tasas diferenciadas, transporte público, venta inmueblesДокумент3 страницыCasos IVA especiales: arrendamientos, tasas diferenciadas, transporte público, venta inmueblesOscar CoronelОценок пока нет

- Casos IVA especiales: arrendamientos, tasas diferenciadas, transporte público, venta inmueblesДокумент3 страницыCasos IVA especiales: arrendamientos, tasas diferenciadas, transporte público, venta inmueblesOscar CoronelОценок пока нет

- Decreto #1030 - 13 Que Reglamenta El IVAДокумент24 страницыDecreto #1030 - 13 Que Reglamenta El IVAAlberto GsОценок пока нет

- Casos IVA especiales: arrendamientos, tasas diferenciadas, transporte público, venta inmueblesДокумент3 страницыCasos IVA especiales: arrendamientos, tasas diferenciadas, transporte público, venta inmueblesOscar CoronelОценок пока нет

- MarangatuiДокумент10 страницMarangatuiYanina LesmeОценок пока нет

- Base Human AДокумент5 страницBase Human AErickgm19Оценок пока нет

- Gastos movilidad viáticos deduciblesДокумент15 страницGastos movilidad viáticos deduciblesOscar CoronelОценок пока нет

- Impuesto A La Renta AgropecuariaДокумент14 страницImpuesto A La Renta AgropecuariaOscar CoronelОценок пока нет

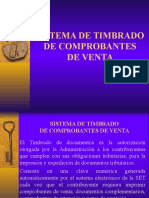

- Sistema de Timbrado PYДокумент23 страницыSistema de Timbrado PYOscar CoronelОценок пока нет

- Sistema de Timbrado PYДокумент23 страницыSistema de Timbrado PYOscar CoronelОценок пока нет

- Impuesto Al Valor Agregado Versión 3Документ2 страницыImpuesto Al Valor Agregado Versión 3Oscar CoronelОценок пока нет

- Cuál Es La Sanción Por El Incumplimiento IIДокумент10 страницCuál Es La Sanción Por El Incumplimiento IIOscar CoronelОценок пока нет

- Curriculum Vitae DerlisДокумент2 страницыCurriculum Vitae DerlisOscar CoronelОценок пока нет

- La Comunicación y La Toma de Decisiones en GrupoДокумент12 страницLa Comunicación y La Toma de Decisiones en GrupoOscar CoronelОценок пока нет

- Filename 206Документ125 страницFilename 206Norvin TreminioОценок пока нет

- Matrimonio AndinoДокумент9 страницMatrimonio Andinoherminia100% (1)

- Corte Inter American A de Derechos HumanosДокумент12 страницCorte Inter American A de Derechos HumanosYesila Villaroel DiazОценок пока нет

- Perez Adan Sociologia de La SexualidadДокумент6 страницPerez Adan Sociologia de La Sexualidadluxyan777Оценок пока нет

- La pirámide de Kelsen: explicación del sistema jurídico escalonadoДокумент9 страницLa pirámide de Kelsen: explicación del sistema jurídico escalonadoVictor Diaz100% (1)

- TPsss PROCESAL PUBLICOДокумент16 страницTPsss PROCESAL PUBLICOTeodorofernandezОценок пока нет

- ApelacionДокумент2 страницыApelacionJaime Luis Vicerrel TorresОценок пока нет

- Actas Derechos Agraviado e ImputadoДокумент6 страницActas Derechos Agraviado e ImputadoKelvins SotoОценок пока нет

- Tipo de LeyesДокумент3 страницыTipo de Leyesgerman91864912Оценок пока нет

- P.L. de Que Modifica El D.leg.1057 Cas ConfianzaДокумент10 страницP.L. de Que Modifica El D.leg.1057 Cas ConfianzaFREDDYОценок пока нет

- Persona y AtributosДокумент19 страницPersona y AtributosJORGE LOPEZ0% (1)

- Rev Tfja Oct 2019Документ337 страницRev Tfja Oct 2019Luis MendezОценок пока нет

- Codigo Penal SinaloaДокумент115 страницCodigo Penal SinaloaMichelle SarahíОценок пока нет

- Iannello Sobre Leoni y D. ComparadoДокумент15 страницIannello Sobre Leoni y D. Comparadoanon_197987260Оценок пока нет

- La Justicia Juvenil y El Juicio Por JuradosДокумент19 страницLa Justicia Juvenil y El Juicio Por JuradosMaría Susana RamónОценок пока нет

- Coip - ActualizadoДокумент312 страницCoip - ActualizadoMateo Tapia BarreraОценок пока нет

- Revisión constitucional sobre competencia para dirimir conflictos de permiso de lactanciaДокумент19 страницRevisión constitucional sobre competencia para dirimir conflictos de permiso de lactanciaGabrielaОценок пока нет

- Apersonamiento ElectrosurДокумент3 страницыApersonamiento ElectrosurAlonsoGutierrezSalasОценок пока нет

- Exposicion-Bloque de ConstitucionalidadДокумент26 страницExposicion-Bloque de Constitucionalidadedna mosqueraОценок пока нет