Вам также может понравиться

- Qué Es EconomíaДокумент3 страницыQué Es EconomíaJose GarciaОценок пока нет

- Ley de SenosДокумент6 страницLey de SenosGonzalo MoralesОценок пока нет

- Proyecto de La Nación........Документ4 страницыProyecto de La Nación........Jose GarciaОценок пока нет

- Movimiento Rectilíneo Uniformemente AceleradoДокумент7 страницMovimiento Rectilíneo Uniformemente AceleradoJose GarciaОценок пока нет

- Usos Del Presente SimpleДокумент2 страницыUsos Del Presente SimpleJose GarciaОценок пока нет

- Formulas Basicas de Integracion (Con Expresiones Trigonometricas)Документ2 страницыFormulas Basicas de Integracion (Con Expresiones Trigonometricas)Jherson Carlos BautistaОценок пока нет

- Clasificación de Los MaterialesДокумент34 страницыClasificación de Los MaterialesJose GarciaОценок пока нет

- FPT4S MntoEquipoComputoДокумент108 страницFPT4S MntoEquipoComputoMiguel Angel Lopez JuarezОценок пока нет

- FPT4S MntoEquipoComputoДокумент108 страницFPT4S MntoEquipoComputoMiguel Angel Lopez JuarezОценок пока нет

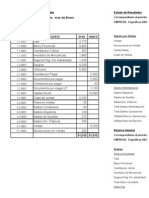

- Contabilidad BancariaДокумент15 страницContabilidad BancariaMoises David CallesОценок пока нет

- Infograma El Gran FarolДокумент10 страницInfograma El Gran Farolyexica salazarОценок пока нет

- 8.1 Taller Libros de Contabilidad-EstudiantesДокумент82 страницы8.1 Taller Libros de Contabilidad-Estudiantessilfredo barrios valleОценок пока нет

- Frigorificos ABCДокумент4 страницыFrigorificos ABCMaria Isabel Kerdel MatosОценок пока нет

- Linea de Tiempo de La Evolucion de Las NiifДокумент2 страницыLinea de Tiempo de La Evolucion de Las NiifnidiaОценок пока нет

- Factibilidad Venta Almohadas en BoliviaДокумент58 страницFactibilidad Venta Almohadas en BoliviaDavid RevillaОценок пока нет

- Anexo II Folio 14. Ejemplo de Informe Sobre La Revisión de La Situación Fiscal Del Contribuyente 2022 PDFДокумент11 страницAnexo II Folio 14. Ejemplo de Informe Sobre La Revisión de La Situación Fiscal Del Contribuyente 2022 PDFOmar SánchezОценок пока нет

- Tema 1Документ13 страницTema 1SeudyОценок пока нет

- EjemploObjetoMétodoContabilidadДокумент3 страницыEjemploObjetoMétodoContabilidadCristian TorresОценок пока нет

- Deterioro de activos no generadores de efectivo en el sector públicoДокумент7 страницDeterioro de activos no generadores de efectivo en el sector públicoMARIBEL NOEMIОценок пока нет

- Carta de Control InternoДокумент9 страницCarta de Control Internoestrella palominoОценок пока нет

- Informe de Compilacion de Informacion FinancieraДокумент4 страницыInforme de Compilacion de Informacion FinancieraGianfranco Di Carlo100% (2)

- ManAudFin 301Документ1 страницаManAudFin 301Ana LopezОценок пока нет

- Metodologias de CosteoДокумент18 страницMetodologias de CosteoDarly Zurelly MONDRAGON MINAОценок пока нет

- Actividad n6 PDFДокумент5 страницActividad n6 PDFMaryCielo RVОценок пока нет

- Consultoras Al CaubДокумент3 страницыConsultoras Al CaubCaro DavidОценок пока нет

- Ejercicios Clasificacion de CuentasДокумент1 страницаEjercicios Clasificacion de CuentasJOSE BORJA100% (1)

- Acta de Apertura Y Cierre de Auditoría: Código: SGSST-FR-ACA-04 Versión: 00 Vigencia: 20/02/2022Документ3 страницыActa de Apertura Y Cierre de Auditoría: Código: SGSST-FR-ACA-04 Versión: 00 Vigencia: 20/02/2022Daniela MuñozОценок пока нет

- Cabanillas Atalaya, FaustinoДокумент6 страницCabanillas Atalaya, FaustinosoledadОценок пока нет

- Papeles de Trabajo Audi AdmonДокумент5 страницPapeles de Trabajo Audi AdmonZabuОценок пока нет

- Ciclo ContableДокумент12 страницCiclo ContableCarlos MuñozОценок пока нет

- Trabajo Final UTP AQPДокумент59 страницTrabajo Final UTP AQPMaritza Choque Castro100% (1)

- SGIpr0010 P Auditorias Del SGI v07Документ23 страницыSGIpr0010 P Auditorias Del SGI v07frank rodriguezОценок пока нет

- Caso Practico Activi 14Документ38 страницCaso Practico Activi 14Andy Fuentes RamosОценок пока нет

- Desarrollo Taller de ContabilidadДокумент3 страницыDesarrollo Taller de ContabilidadDoloresMariaDewdneyОценок пока нет

- Cuadro Comparativo Entre La Auditoría Pública y La Auditoría PrivadaДокумент10 страницCuadro Comparativo Entre La Auditoría Pública y La Auditoría PrivadaAlberto LiscanoОценок пока нет

- Documentación de AuditoríaДокумент6 страницDocumentación de AuditoríaMarion AlejandraОценок пока нет

- Investigación Auditoría Interna y Control de CalidadДокумент12 страницInvestigación Auditoría Interna y Control de CalidadEmily López RoldánОценок пока нет

- Cómo Se Calcula El EVAДокумент2 страницыCómo Se Calcula El EVAArnaldo TrinidadОценок пока нет

- DocumentoFAC 001-001-000000147Документ1 страницаDocumentoFAC 001-001-000000147jonathan ortizОценок пока нет