Вам также может понравиться

- El Nuevo RusДокумент21 страницаEl Nuevo RusmetzОценок пока нет

- Regímenes TributariosДокумент11 страницRegímenes TributariosPamel BtsОценок пока нет

- Informe Libros Contables Empresas 31052017Документ11 страницInforme Libros Contables Empresas 31052017MARLENIОценок пока нет

- Denuncia de Sunat contra Rústica por presunta defraudación tributaria de SДокумент3 страницыDenuncia de Sunat contra Rústica por presunta defraudación tributaria de SNikole Pacheco PachecoОценок пока нет

- Caso Evolucion-1Документ2 страницыCaso Evolucion-1Thania Carhuaricra DuranОценок пока нет

- MATRIZ DE CONSISTENCIA JOSE LUIS TesisДокумент1 страницаMATRIZ DE CONSISTENCIA JOSE LUIS Tesisjsls26Оценок пока нет

- Informe Ambito de Aplicación IGV Caso Funeraria - Andree TudelaДокумент20 страницInforme Ambito de Aplicación IGV Caso Funeraria - Andree Tudelaiurispertottem100% (2)

- Matriz de ConsistenciaДокумент2 страницыMatriz de ConsistenciaHE PD50% (2)

- Triptico de El RusДокумент2 страницыTriptico de El RusAaronОценок пока нет

- Cuáles Son Los Regímenes Tributarios Vigentes en El PerúДокумент4 страницыCuáles Son Los Regímenes Tributarios Vigentes en El PerúShay SosaОценок пока нет

- RER guía completaДокумент202 страницыRER guía completaGuilliana Zapata JimenezОценок пока нет

- Contasis - Manual Importar AsientosДокумент49 страницContasis - Manual Importar AsientosMiriam Tejada Montesinos100% (2)

- Tratamiento tributario de ventas sucesivas de inmuebleДокумент5 страницTratamiento tributario de ventas sucesivas de inmuebleMayra Sanchez100% (2)

- Sanciones Por Obligaciones TributariasДокумент12 страницSanciones Por Obligaciones TributariaslibniОценок пока нет

- Guia Configuraciones Iniciales ConcarДокумент50 страницGuia Configuraciones Iniciales ConcarHenry GómezОценок пока нет

- Impuesto General A Las VentasДокумент26 страницImpuesto General A Las Ventaspol apaza Cc.Оценок пока нет

- PDT Daot 3500 PDFДокумент2 страницыPDT Daot 3500 PDFPilar Sanchez BernardoОценок пока нет

- Prácticas contables en municipalidadДокумент13 страницPrácticas contables en municipalidadMarco Narro HuamánОценок пока нет

- Principios morales y legislación tributariaДокумент57 страницPrincipios morales y legislación tributariaLuis Gustavo100% (1)

- Castigo Por Deudas Incobrables 1Документ3 страницыCastigo Por Deudas Incobrables 1Mauricio Jose Rodriguez CutimboОценок пока нет

- Caso S4 Auditoria de Cuentas Por Cobrar V1Документ2 страницыCaso S4 Auditoria de Cuentas Por Cobrar V1hugosantos culquivicente0% (1)

- INFORME DE AUDITORIA ArequipaДокумент3 страницыINFORME DE AUDITORIA ArequipaYsabel Borda DonairesОценок пока нет

- Causas de la evasión tributaria de los comerciantes en el Mercado Bellavista de Puno y su influencia en la recaudación (2010-2011Документ2 страницыCausas de la evasión tributaria de los comerciantes en el Mercado Bellavista de Puno y su influencia en la recaudación (2010-2011Mauricio ChОценок пока нет

- Esquema Capitulo I de Informe Final de Practicas Pre Profesionales-Uct NacionalДокумент3 страницыEsquema Capitulo I de Informe Final de Practicas Pre Profesionales-Uct NacionalMaricielo Coello100% (1)

- Constitución E.I.R.L P&G Moda TextilДокумент1 страницаConstitución E.I.R.L P&G Moda TextilMinta KaОценок пока нет

- Triptico de RUSДокумент2 страницыTriptico de RUSbrichman100% (2)

- IGV en prestación y utilización de serviciosДокумент33 страницыIGV en prestación y utilización de serviciosBrunoVillarrealDediosОценок пока нет

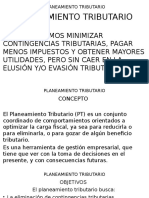

- Planeamiento TributarioДокумент23 страницыPlaneamiento TributarioEve AsanОценок пока нет

- 09-02-2020 181334 PM PPT-N°3-SUJETOS INTERVINIENTES EN LOS PROCEDIMIENTOS ADUANEROSДокумент29 страниц09-02-2020 181334 PM PPT-N°3-SUJETOS INTERVINIENTES EN LOS PROCEDIMIENTOS ADUANEROSILEMОценок пока нет

- Practica Inventario Inicial Libro DiarioДокумент2 страницыPractica Inventario Inicial Libro DiarioJhordan Delgado ArandaОценок пока нет

- Nuevo Regimen Unico Simplificado - N RusДокумент22 страницыNuevo Regimen Unico Simplificado - N RusMilagros50% (2)

- Tailoy RUC PDFДокумент1 страницаTailoy RUC PDFDaniel Guerrero CárdenasОценок пока нет

- 1 Caso Pratico Resuelto de Inventario y Balance-CДокумент6 страниц1 Caso Pratico Resuelto de Inventario y Balance-CMelisa de la MattaОценок пока нет

- Casos Prácticos - Tributos Corporativos - Unidad IVДокумент6 страницCasos Prácticos - Tributos Corporativos - Unidad IVJaydi Vilcazan MamaniОценок пока нет

- Casuistica Del IgvДокумент11 страницCasuistica Del Igvjety31Оценок пока нет

- Resumen de Renta de Cuarta CategoriaДокумент3 страницыResumen de Renta de Cuarta CategoriaIvonne AlexandraОценок пока нет

- Nacimiento de la obligación tributaria del IGVДокумент34 страницыNacimiento de la obligación tributaria del IGVManuel Roman100% (1)

- Cómo Volver A Imprimir La Suspensión de Retenciones de Cuarta CategoríaДокумент4 страницыCómo Volver A Imprimir La Suspensión de Retenciones de Cuarta CategoríaPChristian94Оценок пока нет

- Fundamentos Auditoria TributariaДокумент15 страницFundamentos Auditoria TributariaJuan Manuel Barba LlanosОценок пока нет

- Análisis CVU empresaДокумент8 страницAnálisis CVU empresaKiara SmithОценок пока нет

- Plan Estratégico Tributario para Optimizar El Nivel deДокумент1 страницаPlan Estratégico Tributario para Optimizar El Nivel deLugo100% (1)

- Operacionalización de VariablesДокумент2 страницыOperacionalización de VariablesVeronica CruzadoОценок пока нет

- 20190906160922Документ27 страниц20190906160922Giancarlo Garcia VinateaОценок пока нет

- Manual Contasis - Gestion Contable FinancieroДокумент258 страницManual Contasis - Gestion Contable FinancieroAlejandro M. Cáceres Bautista100% (6)

- Ejemplo Análisis Tributario de La EmpresaДокумент5 страницEjemplo Análisis Tributario de La EmpresaBilly CerronОценок пока нет

- Rer Caso Practico PDFДокумент4 страницыRer Caso Practico PDFDokyDokyDoky100% (1)

- Registro de Compras 8.1 y 8.2.Документ10 страницRegistro de Compras 8.1 y 8.2.Antonio Medina TorresОценок пока нет

- ResumeДокумент58 страницResumeGR MiusicОценок пока нет

- Costeo Tradicional y Costeo Directo DiferenciasДокумент3 страницыCosteo Tradicional y Costeo Directo DiferenciasandresОценок пока нет

- NIC8 Cambios Políticas Estimaciones ErroresДокумент9 страницNIC8 Cambios Políticas Estimaciones ErroresJose Soto SalasОценок пока нет

- Casuistica de Detraccion PDFДокумент2 страницыCasuistica de Detraccion PDFkevinОценок пока нет

- Diagrama de Flujo IgvДокумент1 страницаDiagrama de Flujo IgvgustavoОценок пока нет

- Trabajo Monográfico Empresa IndustrialДокумент27 страницTrabajo Monográfico Empresa IndustrialErwin Walter Vilchez CácedaОценок пока нет

- Administración tributaria nacional y localДокумент12 страницAdministración tributaria nacional y localRonald Dávila SalasОценок пока нет

- Regimenes Tributarios PDFДокумент39 страницRegimenes Tributarios PDFjennyОценок пока нет

- Regimenes Casos PracticosДокумент25 страницRegimenes Casos PracticosJorge Cuellar100% (1)

- Regimen Tributario Rus Rer RG PDFДокумент39 страницRegimen Tributario Rus Rer RG PDFEdwin Gómez TerneroОценок пока нет

- Tema 3 Rus - Reg. EspecialДокумент15 страницTema 3 Rus - Reg. EspecialMario Enrique Barriga PazОценок пока нет

- Procesos para Construir Una Empresa UnipersonalДокумент25 страницProcesos para Construir Una Empresa Unipersonaljeferson jeronimo encarnacionОценок пока нет

- RÉGIMENES TRIBUTARIOS: RUS, RER Y RÉGIMEN GENERALДокумент18 страницRÉGIMENES TRIBUTARIOS: RUS, RER Y RÉGIMEN GENERALOSCOОценок пока нет

- Sesion 00 MV - Introducción MVДокумент66 страницSesion 00 MV - Introducción MVLeidy ChaconОценок пока нет

- Caso FerreyrosДокумент28 страницCaso FerreyrosLeidy ChaconОценок пока нет

- NGCG Vigentes - Ex NAGUДокумент20 страницNGCG Vigentes - Ex NAGUJuan Contreras LuizОценок пока нет

- Sesion 01 MV - Sistema Financiero en El PerúДокумент70 страницSesion 01 MV - Sistema Financiero en El PerúLeidy ChaconОценок пока нет

- Fob - Ci, Dua PDFДокумент8 страницFob - Ci, Dua PDFMiguel Marquina AvilaОценок пока нет

- Sesion 04 MV - Ratios BursatilesДокумент26 страницSesion 04 MV - Ratios BursatilesLeidy ChaconОценок пока нет

- Sesion 00 MV - Introducción Entorno EconomicoДокумент77 страницSesion 00 MV - Introducción Entorno EconomicoLeidy ChaconОценок пока нет

- Sesion 03 MV - Bolsa de Valores - IntroducciónДокумент80 страницSesion 03 MV - Bolsa de Valores - IntroducciónLeidy ChaconОценок пока нет

- Sesion 02 MV - Mercados FinancierosДокумент29 страницSesion 02 MV - Mercados FinancierosLeidy ChaconОценок пока нет

- Sesion 04 MV - Análisis FundamentalДокумент73 страницыSesion 04 MV - Análisis FundamentalLeidy ChaconОценок пока нет

- Sesion 06 MV - Agentes de Intermed y Mcdo ValoresДокумент32 страницыSesion 06 MV - Agentes de Intermed y Mcdo ValoresLeidy ChaconОценок пока нет

- Sesion 00 MV - Introducción Entorno EconomicoДокумент77 страницSesion 00 MV - Introducción Entorno EconomicoLeidy ChaconОценок пока нет

- Sesion 07 MV - Análisis Del Mercado de ValoresДокумент103 страницыSesion 07 MV - Análisis Del Mercado de ValoresLeidy ChaconОценок пока нет

- Sesion 05 MV - Bolsa de Valores LimaДокумент32 страницыSesion 05 MV - Bolsa de Valores LimaLeidy ChaconОценок пока нет

- Análisis TécnicoДокумент59 страницAnálisis TécnicoLeidy ChaconОценок пока нет

- Caso FerreyrosДокумент28 страницCaso FerreyrosLeidy ChaconОценок пока нет

- RECURSOSДокумент3 страницыRECURSOSCesar AcuñaОценок пока нет

- Dialnet AplicacionDeLaNormaDeAuditoriaCobitEnElMonitoreoDe 3832428 PDFДокумент16 страницDialnet AplicacionDeLaNormaDeAuditoriaCobitEnElMonitoreoDe 3832428 PDFmike251410Оценок пока нет

- Ficha de Comunicaciòn - 23 de OctubreДокумент3 страницыFicha de Comunicaciòn - 23 de OctubreLeidy ChaconОценок пока нет

- Modelo Informe Pericial Contable - LaboralДокумент12 страницModelo Informe Pericial Contable - LaboralNoelia Gómez100% (2)

- s29 Primaria 2 Guia Dia 4 PDFДокумент6 страницs29 Primaria 2 Guia Dia 4 PDFLeidy ChaconОценок пока нет

- Día 2 - Ficha PDFДокумент3 страницыDía 2 - Ficha PDFGueiza SeminarioОценок пока нет

- Superalimentos2GradoДокумент8 страницSuperalimentos2GradoArcadio Zanabria RivasОценок пока нет

- Semana 29 Dia 4 de Aprendo en Casa MatemáticaДокумент3 страницыSemana 29 Dia 4 de Aprendo en Casa MatemáticaLeidy Chacon100% (1)

- Auditoria tributaria datos empresaДокумент1 страницаAuditoria tributaria datos empresaLeidy ChaconОценок пока нет

- Oraciones Con Ga, Go, Gu Gue GuiДокумент1 страницаOraciones Con Ga, Go, Gu Gue GuiLeidy Chacon100% (2)

- Proceso fiscalización tributariaДокумент43 страницыProceso fiscalización tributariaLeidy ChaconОценок пока нет

- 3.0 Auditoria Fiscal y Preventiva 2020Документ29 страниц3.0 Auditoria Fiscal y Preventiva 2020Leidy ChaconОценок пока нет

- La Renta Como Materia Imponible PDFДокумент10 страницLa Renta Como Materia Imponible PDFregnilldОценок пока нет

- 2.0 Fases de La Auditoria 2020Документ39 страниц2.0 Fases de La Auditoria 2020Leidy Chacon100% (1)

- Catalogo Pilas Maxell-Comprimido PDFДокумент5 страницCatalogo Pilas Maxell-Comprimido PDFCarlos Antonio CarreñoОценок пока нет

- Dialnet ElComercioIntraindustrial 2117964Документ18 страницDialnet ElComercioIntraindustrial 2117964ExprésateОценок пока нет

- Manual Devolucion IVA A TuristasДокумент4 страницыManual Devolucion IVA A TuristasapoyamosОценок пока нет

- Eltelegrafo.15 02 2011Документ25 страницEltelegrafo.15 02 2011Carl MarcОценок пока нет

- Perfil de Puesto LOДокумент3 страницыPerfil de Puesto LOKenneth Smith100% (1)

- Itemizado Enea 0606Документ1 страницаItemizado Enea 0606jose luis opazoОценок пока нет

- Resolución 1370 - Formatos Aseo y AbsorbentesДокумент16 страницResolución 1370 - Formatos Aseo y Absorbentesalejorodriguez0% (1)

- Foda Kikkoman InicioДокумент2 страницыFoda Kikkoman InicioVC SantiagoОценок пока нет

- Casuística Superior IiДокумент10 страницCasuística Superior IiMaribel Manrique PlácidoОценок пока нет

- Análisis organizacional de Textil San Cristóbal S.AДокумент46 страницAnálisis organizacional de Textil San Cristóbal S.APedro Vittor0% (2)

- Historico Dolar ParaleloДокумент10 страницHistorico Dolar ParaleloAntonietta Guerra67% (3)

- Infografia Del Entorno de MarketingДокумент1 страницаInfografia Del Entorno de MarketingJunior Vergara Salazar100% (2)

- Sesión 4 Identificación de Un Sobreseguro o de Un InfraseguroДокумент23 страницыSesión 4 Identificación de Un Sobreseguro o de Un InfraseguroKazuki R. MutoОценок пока нет

- Monografia de Comercio ExteriorДокумент17 страницMonografia de Comercio ExteriorLucero Yarseft Gil DiazОценок пока нет

- Medio Dolar de PlataДокумент3 страницыMedio Dolar de PlataJorge SlusarenkoОценок пока нет

- Definiciones de organismos internacionales de comercioДокумент6 страницDefiniciones de organismos internacionales de comercioMendoza Vargas Alejandro UrielОценок пока нет

- CanДокумент30 страницCanGary Daniels AОценок пока нет

- TLC Colombia y Corea Del SurДокумент5 страницTLC Colombia y Corea Del SurElisaОценок пока нет

- Aporte de La Construccion A La Economia DominicanaДокумент3 страницыAporte de La Construccion A La Economia DominicanaYuri Castillo FelizОценок пока нет

- 01 Fe01 12766 PDFДокумент1 страница01 Fe01 12766 PDFAnonymous a7FCzJОценок пока нет

- Unidad Impositiva TributariaДокумент1 страницаUnidad Impositiva TributariaAnggi SotoОценок пока нет

- Formas de IntegraciónДокумент2 страницыFormas de IntegraciónlaeusОценок пока нет

- El Perú en El Contexto SudamericanoДокумент3 страницыEl Perú en El Contexto Sudamericanogiorgiovidarte100% (2)

- Problemas de INTERÉS COMPUESTO Franklin CumbalДокумент4 страницыProblemas de INTERÉS COMPUESTO Franklin CumbalSara AndersonОценок пока нет

- Comercio InternacionalДокумент4 страницыComercio InternacionalDiego Reaño SaavedraОценок пока нет

- Laboratorio dental catálogo productos preciosДокумент40 страницLaboratorio dental catálogo productos preciosMiguel BrionesОценок пока нет

- Boletín 27-08-2015 Normas Legales TodoDocumentos - InfoДокумент60 страницBoletín 27-08-2015 Normas Legales TodoDocumentos - InfoCésar Flores Huallpa100% (1)

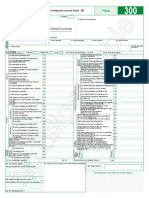

- Formulario 300 2019Документ3 страницыFormulario 300 2019jeisson javier diazОценок пока нет

- Tratado de Libre Comercio PeruДокумент5 страницTratado de Libre Comercio PeruViviana Contreras CzОценок пока нет

- Rama - La Señal de JonásДокумент24 страницыRama - La Señal de Jonásanon_85957816Оценок пока нет