Вам также может понравиться

- Informe de auditoría tributaria 2008 Grupo TranspesaДокумент16 страницInforme de auditoría tributaria 2008 Grupo TranspesaHarold AlonsoОценок пока нет

- Base CiertaДокумент21 страницаBase CiertaLuis Flores PalominoОценок пока нет

- Grupo 4 Base Cierta y PresuntaДокумент82 страницыGrupo 4 Base Cierta y PresuntaRodney HoustonОценок пока нет

- La Prueba Pericial Contable en El Proceso Civil y PenalДокумент15 страницLa Prueba Pericial Contable en El Proceso Civil y PenalGENESIS DAYANA MARIÑOS OBREGONОценок пока нет

- Determinacion de La Obligacion Tributaria Sobre Base Cierta y PresuntaДокумент19 страницDeterminacion de La Obligacion Tributaria Sobre Base Cierta y Presuntad3x17Оценок пока нет

- El Peritaje Contable (Modo de Compatibilidad)Документ22 страницыEl Peritaje Contable (Modo de Compatibilidad)BrendaCalderonAliagaОценок пока нет

- Grupo N°2 Peritaje ContableДокумент13 страницGrupo N°2 Peritaje ContableCesar ramosОценок пока нет

- Informe de PPP - Melchor Albornoz RamonДокумент49 страницInforme de PPP - Melchor Albornoz RamonMarlon Espinoza100% (1)

- Unidad 1 Peritaje ContableДокумент19 страницUnidad 1 Peritaje ContableMery Rosario De La Cruz MorianoОценок пока нет

- Codigo TributarioДокумент94 страницыCodigo TributarioLes M. CayetanoОценок пока нет

- Manual de Auditoría Tributaria PDFДокумент108 страницManual de Auditoría Tributaria PDFOscarОценок пока нет

- PeritajeДокумент28 страницPeritajeBlinderMОценок пока нет

- Año de la Consolidación del Mar de Grau: Peritaje Contable y Judicial sobre Técnicas y Procedimientos PericialesДокумент10 страницAño de la Consolidación del Mar de Grau: Peritaje Contable y Judicial sobre Técnicas y Procedimientos PericialesPamela Sarrin Bernardo0% (1)

- Perito Contable JudicialДокумент2 страницыPerito Contable JudicialFranks EspinozaОценок пока нет

- Informe Largo de Auditoria FinancieraДокумент17 страницInforme Largo de Auditoria FinancieraMichel Bazan RamosОценок пока нет

- Intereses - Peritaje Unsa Oct-2019Документ67 страницIntereses - Peritaje Unsa Oct-2019Eduardo Mamani RoqueОценок пока нет

- Trabajo Final PeritajeДокумент30 страницTrabajo Final PeritajeJose Carlos Palomino CayetanoОценок пока нет

- Intereses Compensatorios Empresa FinancieraДокумент5 страницIntereses Compensatorios Empresa FinancieraLucero EspinozaОценок пока нет

- Determinación tributaria sobre base presuntaДокумент38 страницDeterminación tributaria sobre base presuntalibrecorpОценок пока нет

- Evidencias y Técnicas de La Auditoría OperativaДокумент3 страницыEvidencias y Técnicas de La Auditoría OperativaLorena GomezОценок пока нет

- Monografia Ee - Ff.Документ2 страницыMonografia Ee - Ff.rodrigo0% (2)

- Peritaje Contable JudicialДокумент16 страницPeritaje Contable JudicialJuan Jorge100% (1)

- Trabajo Monografico de (Deontologia Del Contador Publico)Документ15 страницTrabajo Monografico de (Deontologia Del Contador Publico)Jackeline Palomino GutierrezОценок пока нет

- PERITAJEДокумент4 страницыPERITAJEDaryka TBОценок пока нет

- Pericia Contable Penal Peculado Erickson CondemaytaДокумент15 страницPericia Contable Penal Peculado Erickson CondemaytaAlexander SampenОценок пока нет

- EXAMEN PARCIAL I Auditoria TributariaДокумент1 страницаEXAMEN PARCIAL I Auditoria TributariaJacinta Manuela Allende CuroОценок пока нет

- Cuestionario de PeritajeДокумент10 страницCuestionario de PeritajeG Jimenez Juarez100% (1)

- Sintesis II Unidad Peritaje JudicialДокумент10 страницSintesis II Unidad Peritaje JudicialCesar Vilchez100% (1)

- Supuestos de aplicación de base presunta en el Código TributarioДокумент25 страницSupuestos de aplicación de base presunta en el Código TributarioSamir Zapata ArroyoОценок пока нет

- Primera Parte Peritaje Agosto 2019Документ105 страницPrimera Parte Peritaje Agosto 2019Mary RoqueОценок пока нет

- Facultad de FiscalizacionДокумент28 страницFacultad de FiscalizacionPatricia Rocha PalominoОценок пока нет

- Base Cierta y Base PresuntaДокумент12 страницBase Cierta y Base PresuntaNoaj ChiroqueОценок пока нет

- Normativas Del Perito ContableДокумент26 страницNormativas Del Perito ContableMARIA SOFIA CALDERON RETISОценок пока нет

- Peritaje ContableДокумент4 страницыPeritaje ContableSalomon Vicel Villalba CentenoОценок пока нет

- Peritaje Contable - Grupo 6 - PresentacionДокумент30 страницPeritaje Contable - Grupo 6 - PresentacionsalomonОценок пока нет

- 3 RegaliasДокумент3 страницы3 RegaliasAnonymous o4dgxIue8oОценок пока нет

- Auditoría ventas créditoДокумент5 страницAuditoría ventas créditoanon_4348725850% (1)

- Contabilidad Tributaria II - Rentas y CategoríasДокумент11 страницContabilidad Tributaria II - Rentas y CategoríasEsthefany MorenoОценок пока нет

- Ppt. Peritaje Contable 2Документ35 страницPpt. Peritaje Contable 2Harold pradoОценок пока нет

- Art 179 y 178 UltimoДокумент8 страницArt 179 y 178 UltimorosmerОценок пока нет

- PERITAJEДокумент5 страницPERITAJEzandrita1Оценок пока нет

- Sierra ExportadoraДокумент12 страницSierra ExportadoraCesar Valdiviezo SilvaОценок пока нет

- Peritaje Contable: Glosario de TérminosДокумент28 страницPeritaje Contable: Glosario de TérminosRuth Camila Romero WuitronОценок пока нет

- Separata de Peritaje Contable Abr2013Документ74 страницыSeparata de Peritaje Contable Abr2013Sue Choque ChoqueОценок пока нет

- Reglamento de Peritos JudicialesДокумент13 страницReglamento de Peritos JudicialesEdmundo Roberto Aldana MioОценок пока нет

- Articulo 175Документ5 страницArticulo 175mayumiОценок пока нет

- Renta NetaДокумент4 страницыRenta NetaSunita Yldefonzo Ramirez100% (1)

- Planeamiento y Ejecucion QUISPE MODESTO MARLENEДокумент26 страницPlaneamiento y Ejecucion QUISPE MODESTO MARLENEMarlene Quispe Modesto0% (1)

- PERITAJE CONTABLEДокумент31 страницаPERITAJE CONTABLEJosselynRodriguezОценок пока нет

- Auditoria de Cumplimiento AyacuchoДокумент11 страницAuditoria de Cumplimiento AyacuchoDenisYepezParodiОценок пока нет

- La Importancia de La Pericia ContableДокумент8 страницLa Importancia de La Pericia Contablesandra vilchez50% (2)

- Base CiertaДокумент3 страницыBase Ciertaruth0% (1)

- Informe Auditoria A La MuniДокумент33 страницыInforme Auditoria A La MuniAna Alfaro VasquezОценок пока нет

- Responsbilidad Etica Perito ContadorДокумент9 страницResponsbilidad Etica Perito ContadorWalter Agreda GuerreroОценок пока нет

- Caso Practico 1Документ4 страницыCaso Practico 1Luis Miguel La Torre UbillusОценок пока нет

- Presunciones TributariasДокумент8 страницPresunciones TributariasJenifer Victoria Villanueva RosadoОценок пока нет

- Articulo 65adeДокумент25 страницArticulo 65adeJuan DiegoОценок пока нет

- LECCION36Документ31 страницаLECCION36Jhon Alfredo Mamani ZapanaОценок пока нет

- 5 - Procedim TributarioДокумент51 страница5 - Procedim TributarioLautaro PastorОценок пока нет

- 00668640820AE06S11097615Sesion 4Документ58 страниц00668640820AE06S11097615Sesion 4BRIGITTE XIOMARA MAYURI AYALAОценок пока нет

- Liam CaratulaДокумент1 страницаLiam CaratulaJose Alfredo Cervantes ZacariasОценок пока нет

- Examen CeДокумент3 страницыExamen CeJose Alfredo Cervantes ZacariasОценок пока нет

- Reforzamiento Tabla PeriodicaДокумент5 страницReforzamiento Tabla PeriodicaJose Alfredo Cervantes ZacariasОценок пока нет

- Resumen TejidosДокумент5 страницResumen TejidosElmer Segura0% (1)

- Ser VivoДокумент3 страницыSer VivoJose Alfredo Cervantes ZacariasОценок пока нет

- Grupo B - RespasoДокумент2 страницыGrupo B - RespasoJose Alfredo Cervantes ZacariasОценок пока нет

- RUBRICAДокумент1 страницаRUBRICAJose Alfredo Cervantes ZacariasОценок пока нет

- Lista de CotejoДокумент1 страницаLista de CotejoJose Alfredo Cervantes Zacarias100% (1)

- Cálculos geométricos de longitudes y medidas en trapeciosДокумент2 страницыCálculos geométricos de longitudes y medidas en trapeciosJose Alfredo Cervantes Zacarias0% (1)

- Person EroДокумент29 страницPerson EroJose Alfredo Cervantes ZacariasОценок пока нет

- 1ro - Quimica - Sem - 2 - 3Документ3 страницы1ro - Quimica - Sem - 2 - 3Jose Alfredo Cervantes ZacariasОценок пока нет

- Resumen TejidosДокумент5 страницResumen TejidosElmer Segura0% (1)

- Cuest Ambiente de Control Modific Privado Ok CMДокумент23 страницыCuest Ambiente de Control Modific Privado Ok CMGricelda Peky RivasОценок пока нет

- 01 Lenguaje 3SДокумент16 страниц01 Lenguaje 3SJose Alfredo Cervantes ZacariasОценок пока нет

- Matriz de Competencias Ciencia y Ambiente 7° y 8°Документ15 страницMatriz de Competencias Ciencia y Ambiente 7° y 8°Jose Alfredo Cervantes Zacarias100% (1)

- Practica Organica PDFДокумент4 страницыPractica Organica PDFJose Alfredo Cervantes ZacariasОценок пока нет

- Cartilla Planificacion Curricular PDFДокумент24 страницыCartilla Planificacion Curricular PDFAna Maria Cabrera MarcosОценок пока нет

- 01 Leng PPPPДокумент31 страница01 Leng PPPPJose Alfredo Cervantes ZacariasОценок пока нет

- Uni 2015 - IДокумент31 страницаUni 2015 - IZona PreОценок пока нет

- Te MariosДокумент2 страницыTe MariosJose Alfredo Cervantes ZacariasОценок пока нет

- Tema 5 Control FinancieroДокумент11 страницTema 5 Control FinancieroMatthew KleinОценок пока нет

- CompetenciaДокумент1 страницаCompetenciaJose Alfredo Cervantes ZacariasОценок пока нет

- Control Interno - Evolucion AnteriorДокумент0 страницControl Interno - Evolucion AnteriorDany BurgosОценок пока нет

- Practica Organica PDFДокумент4 страницыPractica Organica PDFJose Alfredo Cervantes ZacariasОценок пока нет

- Fast Test Genetica1Документ1 страницаFast Test Genetica1Jose Alfredo Cervantes ZacariasОценок пока нет

- Practica Organica PDFДокумент4 страницыPractica Organica PDFJose Alfredo Cervantes ZacariasОценок пока нет

- Sesión de Aprendizaje #1-Ii-Bimestre-LipidosДокумент4 страницыSesión de Aprendizaje #1-Ii-Bimestre-LipidosJose Alfredo Cervantes Zacarias100% (1)

- Propuestos de Matemática IIДокумент3 страницыPropuestos de Matemática IIJose Alfredo Cervantes ZacariasОценок пока нет

- Practica 1 Descripcion Material de LaboratorioДокумент13 страницPractica 1 Descripcion Material de LaboratorioMarcia NisОценок пока нет

- Taller No 6 AnualidadesДокумент21 страницаTaller No 6 AnualidadesNikolas Mora Calderon100% (1)

- Procesos Contabilidad FinancieraДокумент20 страницProcesos Contabilidad FinancieraRene ChavezОценок пока нет

- Renta de Fuente Extranjera CTPДокумент64 страницыRenta de Fuente Extranjera CTPMarco Falcon100% (1)

- Diot DiciembreДокумент24 страницыDiot DiciembreNoé ZavalaОценок пока нет

- Confirmar Pedido - CyberpuertaДокумент2 страницыConfirmar Pedido - CyberpuertaPedro OrtizОценок пока нет

- Costos iniciales y trámites para construir en terreno en Las Joyas, LimaДокумент154 страницыCostos iniciales y trámites para construir en terreno en Las Joyas, LimaGilmer AHОценок пока нет

- ResumenДокумент2 страницыResumenJuan Pablo VillarrealОценок пока нет

- Closet CuartoДокумент2 страницыCloset CuartoFrancisco PadillaОценок пока нет

- Nicasol, S.AДокумент43 страницыNicasol, S.AJaziel GutierrezОценок пока нет

- Para El IvaДокумент1 страницаPara El IvaencarnahsОценок пока нет

- Calculo Isr TareaДокумент12 страницCalculo Isr TareaMelissa ZambranoОценок пока нет

- MarizolДокумент1 страницаMarizoltax worldОценок пока нет

- Ene MarДокумент4 страницыEne MarJuvenal PecheneОценок пока нет

- Ejercicios Comercio Exterior Progreso 3Документ15 страницEjercicios Comercio Exterior Progreso 3Lisbeth SigchaОценок пока нет

- Hacienda Publica. Tema 8 - Test Con RespuestasДокумент9 страницHacienda Publica. Tema 8 - Test Con RespuestasGLORIA ARIS DIAZОценок пока нет

- ExcaliburДокумент10 страницExcaliburDaniel CamposОценок пока нет

- E001-441-Imprenta CamaleonДокумент2 страницыE001-441-Imprenta CamaleonJose Manuel Herrera TrinidadОценок пока нет

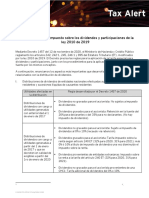

- Tax Alert DividendosДокумент5 страницTax Alert DividendosJavierEnriquezОценок пока нет

- 2do Examen ParcialДокумент2 страницы2do Examen ParcialFernandoFigueroaОценок пока нет

- Factura electrónica pintura sprayДокумент1 страницаFactura electrónica pintura sprayIsaac David Cordova Félix DíazОценок пока нет

- Actividad #3 - Proyecto Integrador Contabilidad IiДокумент11 страницActividad #3 - Proyecto Integrador Contabilidad IiXIMENA CARVAJAL TRIVIÑOОценок пока нет

- Libro1 VBCZДокумент47 страницLibro1 VBCZRuth Zambrano SegoviaОценок пока нет

- Fondo Nacional de Infraestructura FNI970829JR9 01219Документ1 страницаFondo Nacional de Infraestructura FNI970829JR9 01219Alfredo Becerril RodriguezОценок пока нет

- DevengamientoДокумент14 страницDevengamientoCele SchulzОценок пока нет

- 01 Epgc 00001497 1 PDFДокумент1 страница01 Epgc 00001497 1 PDFWalter alexis BarreraОценок пока нет

- 01 Sfe 00218417Документ1 страница01 Sfe 00218417Andres FelipeОценок пока нет

- Pago de Visa de SR Antonio y Maria GuadalupeДокумент2 страницыPago de Visa de SR Antonio y Maria Guadalupetdraks djОценок пока нет

- Respuesta a citación SUNAT por diferencias en cuentas por cobrar y pagarДокумент24 страницыRespuesta a citación SUNAT por diferencias en cuentas por cobrar y pagarMarco Oncebay50% (2)

- GUIA DE EJERCICIOS No1 v2Документ6 страницGUIA DE EJERCICIOS No1 v2Econocopia ReОценок пока нет

- Face f08000183590002024417Документ2 страницыFace f08000183590002024417frank david pavas florezОценок пока нет