Вам также может понравиться

- La Funcion FinancieraДокумент10 страницLa Funcion FinancieraLalocura PaucarОценок пока нет

- Present Ac I OnesДокумент113 страницPresent Ac I OnesLalocura PaucarОценок пока нет

- Cas 015-2022Документ19 страницCas 015-2022Lalocura PaucarОценок пока нет

- Cotizacion 2Документ1 страницаCotizacion 2Lalocura PaucarОценок пока нет

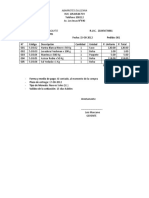

- DOCUMENTOSДокумент6 страницDOCUMENTOSLalocura PaucarОценок пока нет

- Abastecimiento y Compras de La EmpresaДокумент161 страницаAbastecimiento y Compras de La EmpresaLalocura PaucarОценок пока нет

- Cotizacion 1Документ1 страницаCotizacion 1Lalocura PaucarОценок пока нет

- Declaración JuradaДокумент2 страницыDeclaración JuradaLalocura PaucarОценок пока нет

- Certificado de TrabajoДокумент2 страницыCertificado de TrabajoLalocura PaucarОценок пока нет

- Solicito PracticasДокумент2 страницыSolicito PracticasLalocura PaucarОценок пока нет

- Vale de Consumo TUNTA - Dia Del MaestroДокумент1 страницаVale de Consumo TUNTA - Dia Del MaestroLalocura PaucarОценок пока нет

- Manual Conexion VPN PaloAlto - Negocio RegionesДокумент9 страницManual Conexion VPN PaloAlto - Negocio RegionesLalocura PaucarОценок пока нет

- Vale de ConsumoДокумент1 страницаVale de ConsumoLalocura PaucarОценок пока нет

- Manual Conexion VPN PaloAlto - Negocio RegionesДокумент9 страницManual Conexion VPN PaloAlto - Negocio RegionesLalocura PaucarОценок пока нет

- Manual de Funciones GeologiaДокумент8 страницManual de Funciones GeologiaLuciano Cruz JancoОценок пока нет

- Enfoque o Alta SegmentaciónДокумент5 страницEnfoque o Alta SegmentaciónKelly RodríguezОценок пока нет

- Inseguridad Alimentaria, Social, Política, Jurídica y Económica en Mexico.Документ7 страницInseguridad Alimentaria, Social, Política, Jurídica y Económica en Mexico.Trevor Ocir100% (2)

- Memoria Descriptiva Losa PDFДокумент10 страницMemoria Descriptiva Losa PDFAnonymous mgbUMZOWMoОценок пока нет

- Cmi Iberdrola V6Документ48 страницCmi Iberdrola V6Sergio FernandezОценок пока нет

- Periódico Anarquista "Qhispikay"Документ5 страницPeriódico Anarquista "Qhispikay"anarquismoperuОценок пока нет

- Actividad IntegradoraДокумент5 страницActividad IntegradoraM ZGОценок пока нет

- Canales de Distribucion Tarea 3Документ10 страницCanales de Distribucion Tarea 3Rusmeris lunaОценок пока нет

- DS - 3856 Modificaciones Rpca PDFДокумент69 страницDS - 3856 Modificaciones Rpca PDFMiriam100% (1)

- Definición Del Sistema MonetarioДокумент3 страницыDefinición Del Sistema MonetarioMaria Del Carmen Cohen AlvarezОценок пока нет

- Acta de DiligenciasДокумент11 страницActa de Diligenciasjorge mollo100% (1)

- Acuerdo de Complementacion Economica Ace 31Документ7 страницAcuerdo de Complementacion Economica Ace 31henry Duran coaquiraОценок пока нет

- DERECHO TRIBUTARIO I (CÓDIGO TRIBUTARIO) - Semana 12 Organos JurisdiccionalesДокумент4 страницыDERECHO TRIBUTARIO I (CÓDIGO TRIBUTARIO) - Semana 12 Organos JurisdiccionalesRodrigoTaipe930% (1)

- Informe II - Conflicto UrbanoДокумент34 страницыInforme II - Conflicto UrbanoAlberludoОценок пока нет

- Estatutos - COTREM 2019 PDFДокумент25 страницEstatutos - COTREM 2019 PDFsandraОценок пока нет

- La Globalización en MéxicoДокумент71 страницаLa Globalización en MéxicoGabriel Romero86% (29)

- Practica NachoДокумент33 страницыPractica Nacho22205020Оценок пока нет

- Resumen Capitulo 1 2 3Документ3 страницыResumen Capitulo 1 2 3vila29Оценок пока нет

- Fichas Normativas RuralesДокумент40 страницFichas Normativas RuralesDiana MolanoОценок пока нет

- Ecuaciones BancariasДокумент9 страницEcuaciones BancariasEmily P. RiosОценок пока нет

- 3 Capitulo IiДокумент113 страниц3 Capitulo IiFabian Stiwar Cordoba ReyesОценок пока нет

- Aashto - 1993Документ5 страницAashto - 1993FrankoEstebanPonceОценок пока нет

- Tema 2 Primera ParteДокумент17 страницTema 2 Primera ParteMADAI ALEJANDRA MONRROY VEGAОценок пока нет

- Sentencia Fundada de Nulidad de Acto JurídicoДокумент7 страницSentencia Fundada de Nulidad de Acto JurídicoEstudio De Abogados RegistralesОценок пока нет

- Preguntas para Examen ParcialДокумент4 страницыPreguntas para Examen ParcialAven AlexОценок пока нет

- Clasificacion de Cuenta (Inventario e Ilustracion)Документ15 страницClasificacion de Cuenta (Inventario e Ilustracion)copyy centeerОценок пока нет

- Sistemas de Administración de AlmacénДокумент11 страницSistemas de Administración de AlmacénTanyiita Moreira PeñafielОценок пока нет

- Catálogo Bandejas PortacablesДокумент9 страницCatálogo Bandejas PortacablesEliseo Nicolás SoriaОценок пока нет

- Conclusiones Del Modelo de Crecimiento de SolowДокумент3 страницыConclusiones Del Modelo de Crecimiento de SolowKidora DP0% (1)

- Taller Probabilidad PDFДокумент7 страницTaller Probabilidad PDFpaolaОценок пока нет