Вам также может понравиться

- RESOLUCION FinancieraДокумент12 страницRESOLUCION FinancieraRIOS FRANCO LAURA LEIDYОценок пока нет

- Constructoras. Régimen contable, fiscal y de seguridad social 2017От EverandConstructoras. Régimen contable, fiscal y de seguridad social 2017Оценок пока нет

- Balotario Preguntas OciДокумент4 страницыBalotario Preguntas OciFernando Vasquez Morante100% (1)

- Caso Practico 6 Capitulo 19 Dividendos y Otras RetribucionesДокумент4 страницыCaso Practico 6 Capitulo 19 Dividendos y Otras RetribucionesROSARIO BAUTISTAОценок пока нет

- Clase 01 - Nic 10Документ30 страницClase 01 - Nic 10ElÖy Palomino ParcoОценок пока нет

- 2017 06 26 - CspamohxpvДокумент15 страниц2017 06 26 - CspamohxpvzahidaОценок пока нет

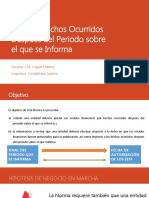

- Clase Nro.01-Hechos Ocurridos Despues Del Periodo Sobre El Que Se InformaДокумент18 страницClase Nro.01-Hechos Ocurridos Despues Del Periodo Sobre El Que Se InformaCSMОценок пока нет

- 02 NC 02 Hechos PosterioresДокумент9 страниц02 NC 02 Hechos PosterioresRichard CoriОценок пока нет

- 2019-A Nic 10 Hechos Ocurridos Despues Del Periodo Sobre El Que Se InformaДокумент4 страницы2019-A Nic 10 Hechos Ocurridos Despues Del Periodo Sobre El Que Se InformaR Enzo VallОценок пока нет

- Nic 10Документ15 страницNic 10Jhonny Antonio Concha RamirezОценок пока нет

- Nic10 PDFДокумент25 страницNic10 PDFElena Granados valdez100% (1)

- Sección 32 Hechos Ocurridos Despúes Del PeriodoДокумент19 страницSección 32 Hechos Ocurridos Despúes Del Periodo31407651Оценок пока нет

- NIC 10 Hechos Posteriores A La Fecha Que Se InformaДокумент24 страницыNIC 10 Hechos Posteriores A La Fecha Que Se InformaNathalia RichterОценок пока нет

- Guía de Aplicación NIC 10Документ6 страницGuía de Aplicación NIC 10JhonnyОценок пока нет

- Nic 10Документ14 страницNic 10Cristian Brayan Figueroa RondonОценок пока нет

- Nic10 Eventos PosterioresДокумент10 страницNic10 Eventos PosterioresveronicaОценок пока нет

- Ta 4 - Nic 10Документ11 страницTa 4 - Nic 10Ruth Caychihua diazОценок пока нет

- NIC 10 Hechos PosterioresДокумент26 страницNIC 10 Hechos PosterioresHumberto RiosОценок пока нет

- Nic 10Документ15 страницNic 10Jimmy Giraldo LeivaОценок пока нет

- VASQUEZ AVALOS, Laura Alejandra Elescano Sierra, Walter Hugo MONTES LIMAYLLA, Katherine Andrea CRUZ MAYLLE, AbelardoДокумент23 страницыVASQUEZ AVALOS, Laura Alejandra Elescano Sierra, Walter Hugo MONTES LIMAYLLA, Katherine Andrea CRUZ MAYLLE, AbelardokatherineОценок пока нет

- 2 - Tratamiento Contable de Hechos Posteriores Al Cie-Rre deДокумент5 страниц2 - Tratamiento Contable de Hechos Posteriores Al Cie-Rre dejoseagpОценок пока нет

- Nic 10 Hechos Ocurridos Desoues Del PeriodoДокумент39 страницNic 10 Hechos Ocurridos Desoues Del PeriodoGeraldine Filida Chauca VillafaniОценок пока нет

- 2009 01 16 Web 2 Tratamiento Contable de Hechos Posteriores Al Cierre Del Ejercicio PDFДокумент5 страниц2009 01 16 Web 2 Tratamiento Contable de Hechos Posteriores Al Cierre Del Ejercicio PDFOmarОценок пока нет

- 2016 Práctico ExposiciónДокумент16 страниц2016 Práctico ExposiciónVictor SanchezОценок пока нет

- NIA 560,570,580 - Grupo 9Документ32 страницыNIA 560,570,580 - Grupo 9Renzo AlvaradoОценок пока нет

- Nic 10Документ6 страницNic 10Marvin Campos GutierrezОценок пока нет

- Nic 10Документ32 страницыNic 10John Enrique Cahuas DiosesОценок пока нет

- Tema 3 Asiento ContableДокумент22 страницыTema 3 Asiento ContableAnskxkjsa AjalanxbОценок пока нет

- Seccion 32 y 35Документ10 страницSeccion 32 y 35Anonymous qas8YF4h4Оценок пока нет

- 02 NC 02 Hechos PosterioresДокумент9 страниц02 NC 02 Hechos PosterioresCarla Maldonado AjataОценок пока нет

- Efe SemДокумент26 страницEfe SemJesús Izquierdo DíazОценок пока нет

- Nic 10 Hechos Posteriores 2021Документ22 страницыNic 10 Hechos Posteriores 2021Jimena Huanca QuinterosОценок пока нет

- Tratamiento Contable de Hechos Posteriores Al Cie-Rre deДокумент5 страницTratamiento Contable de Hechos Posteriores Al Cie-Rre deSocar BuОценок пока нет

- Hechos PosterioresДокумент18 страницHechos PosterioresRicardo Andrés RodríguezОценок пока нет

- Seccion 32 Niif PymesДокумент14 страницSeccion 32 Niif PymesDiana SotoОценок пока нет

- Nic 10Документ19 страницNic 10Marie PumaОценок пока нет

- Nic 10 Material Complementario PWДокумент30 страницNic 10 Material Complementario PWMafab M100% (1)

- Hechos Posteriores en Estados FinancierosДокумент10 страницHechos Posteriores en Estados FinancierosMónica VargasОценок пока нет

- NC2 PDFДокумент5 страницNC2 PDFNiki A MarceloОценок пока нет

- Grupo 1 Nic10Документ21 страницаGrupo 1 Nic10Paulo AlexanderОценок пока нет

- Conta Bili DadДокумент451 страницаConta Bili DadMarisol CepedaОценок пока нет

- Nic 10Документ38 страницNic 10Esther TelloОценок пока нет

- Nic 10Документ18 страницNic 10fiorela chavezОценок пока нет

- Contabilidad EmpresarialДокумент136 страницContabilidad EmpresarialSTEFANY BRISET EUSEBIO SOLANOОценок пока нет

- Contab EmpresarialДокумент129 страницContab EmpresarialKelly VidalОценок пока нет

- Eventos Subsiguientes AlexaandraДокумент16 страницEventos Subsiguientes AlexaandraHector Manuel Ramirez Nova100% (1)

- Tarea No.6 Nic-10Документ9 страницTarea No.6 Nic-10Mayli VasquezОценок пока нет

- CONTABILIDADДокумент25 страницCONTABILIDADDessy MoyaОценок пока нет

- Informe de La Nic 10-Rocio Navarro GoicocheaДокумент5 страницInforme de La Nic 10-Rocio Navarro GoicochearnavarrogoicocheaОценок пока нет

- Nic 10Документ32 страницыNic 10Jial FigueroaОценок пока нет

- NIC 10 - Hechos Ocurridos Después Del Periodo Sobre El Que Se Informa (Revisado LR)Документ26 страницNIC 10 - Hechos Ocurridos Después Del Periodo Sobre El Que Se Informa (Revisado LR)LUCYОценок пока нет

- NIC 10 Eventos SubsecuentesДокумент7 страницNIC 10 Eventos SubsecuentesacodatmaragoОценок пока нет

- Expertos SeptiembreДокумент18 страницExpertos SeptiembreByron Analuisa LoaizaОценок пока нет

- Empresa: Soboce S.A - Periodo: 2020Документ16 страницEmpresa: Soboce S.A - Periodo: 2020Choque Coarite Roslin Milenka100% (1)

- Sesion Nic 10Документ35 страницSesion Nic 10alfredoОценок пока нет

- Contabilidad 1Документ15 страницContabilidad 1Lev21Оценок пока нет

- 1.2 Ejecicio de Los Principales Conceptos Del Marco MCIF (Clases)Документ4 страницы1.2 Ejecicio de Los Principales Conceptos Del Marco MCIF (Clases)Erika De la TorreОценок пока нет

- Aplicando El PucДокумент5 страницAplicando El PucMay Mora HernandezОценок пока нет

- Capacitación fiscal para ejecutivos no fiscalistas 2017От EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Рейтинг: 3 из 5 звезд3/5 (1)

- Fusión y Escisión de Sociedades Mercantiles 12a. ediciónОт EverandFusión y Escisión de Sociedades Mercantiles 12a. ediciónРейтинг: 5 из 5 звезд5/5 (1)

- Cómo Se Disuelve Una EmpresaДокумент4 страницыCómo Se Disuelve Una EmpresaFrans Joseph MarzalОценок пока нет

- 2016 LV 01 Atencion ServirДокумент6 страниц2016 LV 01 Atencion ServirFernando Vasquez MoranteОценок пока нет

- Tratamiento Contable de Las Cuentas de Orden - Jun 2016Документ6 страницTratamiento Contable de Las Cuentas de Orden - Jun 2016Fernando Vasquez MoranteОценок пока нет

- Ley ServirДокумент68 страницLey ServirJoseJara100% (1)

- Informes de CGR - Set 2016Документ4 страницыInformes de CGR - Set 2016Fernando Vasquez MoranteОценок пока нет

- Cómo Se Disuelve Una EmpresaДокумент4 страницыCómo Se Disuelve Una EmpresaFrans Joseph MarzalОценок пока нет

- Guia Pagos Varios - Feb 2019Документ1 страницаGuia Pagos Varios - Feb 2019Fernando Vasquez MoranteОценок пока нет

- Vacaciones en El Sector PublicoДокумент4 страницыVacaciones en El Sector PublicoFernando Vasquez MoranteОценок пока нет

- Hechos Ocurridos Despues de La Fecha de Presentacuion - Mar 2016Документ6 страницHechos Ocurridos Despues de La Fecha de Presentacuion - Mar 2016Fernando Vasquez Morante0% (1)

- El Fraude en El Sector PublicoДокумент6 страницEl Fraude en El Sector PublicoFernando Vasquez MoranteОценок пока нет

- Fase Del Devengado - Jun 2016Документ6 страницFase Del Devengado - Jun 2016Fernando Vasquez MoranteОценок пока нет

- El Periodo de Prueba en El Peru - Ago 2016Документ4 страницыEl Periodo de Prueba en El Peru - Ago 2016Fernando Vasquez MoranteОценок пока нет

- Analisis de La Estructura Organica de Una Entidad - Ago 2015Документ4 страницыAnalisis de La Estructura Organica de Una Entidad - Ago 2015Fernando Vasquez MoranteОценок пока нет

- Ley y Reglamento Version 2018 Mayo VFДокумент72 страницыLey y Reglamento Version 2018 Mayo VFFernando Vasquez MoranteОценок пока нет

- Guia AcreditacionДокумент47 страницGuia AcreditacionsanbaucalОценок пока нет

- 82 47 SbhsrkwfaanlobzfmrctwyslojcohhvzjcrbmogmouydvyihplДокумент6 страниц82 47 Sbhsrkwfaanlobzfmrctwyslojcohhvzjcrbmogmouydvyihplsagitario2009Оценок пока нет

- NIC 1 PDFДокумент8 страницNIC 1 PDFOlga Mercedes SantiagoОценок пока нет

- Analisis XДокумент1 страницаAnalisis XFernando Vasquez MoranteОценок пока нет

- NIC - ArrendamientosДокумент2 страницыNIC - ArrendamientosFernando Vasquez MoranteОценок пока нет

- 1ra Quincena VP - Enero PDFДокумент55 страниц1ra Quincena VP - Enero PDFrosaelva-12Оценок пока нет

- Estados Financieros Paramonga 2008Документ41 страницаEstados Financieros Paramonga 2008Fernando Vasquez MoranteОценок пока нет

- Sistema de Gestion de Calidad - UnsacaДокумент97 страницSistema de Gestion de Calidad - UnsacaFernando Vasquez MoranteОценок пока нет

- Formato Oficial Carga Lectiva y No Lectiva 2013-IДокумент5 страницFormato Oficial Carga Lectiva y No Lectiva 2013-IFernando Vasquez MoranteОценок пока нет

- Papeles de TrabajoДокумент24 страницыPapeles de TrabajoMiryamMartelEugenioОценок пока нет

- Educacion Universitaria de CalidadДокумент9 страницEducacion Universitaria de CalidadFernando Vasquez MoranteОценок пока нет

- NIC 41 AgriculturaДокумент20 страницNIC 41 AgriculturaFernando Vasquez Morante100% (2)

- Mod Lic SUNEDU Final PDFДокумент37 страницMod Lic SUNEDU Final PDFSteve Paredes YangОценок пока нет

- HallazgosДокумент22 страницыHallazgosFernando Vasquez MoranteОценок пока нет

- Material #11Документ9 страницMaterial #11Carlitos Bautista MendozaОценок пока нет

- Norma Internacional de ContabilidadДокумент3 страницыNorma Internacional de ContabilidadYou AbbyОценок пока нет

- Clasificacion de EstablecimeintosДокумент32 страницыClasificacion de EstablecimeintosAdelina Hernandez AnzaldoОценок пока нет

- Guia de Empresas.Документ42 страницыGuia de Empresas.José NeuquenОценок пока нет

- Segundo Informe de AvanceДокумент258 страницSegundo Informe de AvanceMaria LauraОценок пока нет

- Gobierno Corporativo PDFДокумент0 страницGobierno Corporativo PDFGoGo_0Оценок пока нет

- Glosario NIIFДокумент60 страницGlosario NIIFCeli HchОценок пока нет

- Modelo de ExamenДокумент5 страницModelo de ExamengabielОценок пока нет

- Aspecto Contable InicioДокумент3 страницыAspecto Contable InicioAdmer Rojas RuaОценок пока нет

- UntitledДокумент12 страницUntitledLuis Manuel Carreon MendozaОценок пока нет

- Etroperu BasesДокумент119 страницEtroperu BasesdanieldayettddОценок пока нет

- 2015 (D) Abril Registro Biblioteca PDFДокумент16 страниц2015 (D) Abril Registro Biblioteca PDFARGELIO ARIASОценок пока нет

- Tecnicas y Procedimientos de AuditoriaДокумент5 страницTecnicas y Procedimientos de AuditoriaWilliam Edgar Timana SantamariaОценок пока нет

- Copia de Copia de KRISTYN AULARДокумент1 страницаCopia de Copia de KRISTYN AULARViictor Manuelle MiierОценок пока нет

- Puntos Finos 229Документ5 страницPuntos Finos 229Oscar CortezОценок пока нет

- De Empresa Familiar A Familia Empresaria PDFДокумент8 страницDe Empresa Familiar A Familia Empresaria PDFPatricia MonteferranteОценок пока нет

- Boletin Oficial 12-10-10 - Segunda SeccionДокумент56 страницBoletin Oficial 12-10-10 - Segunda SeccionchamonlocoОценок пока нет

- Aerolineas PeruanasДокумент14 страницAerolineas PeruanasEdwin Kaira VillanuevaОценок пока нет

- Pcga y La Auditoria InformeДокумент6 страницPcga y La Auditoria InformeYenny Rodriguez Rodriguez100% (2)

- La Querencia La Querencia: Constancia de Servicio Constancia de ServicioДокумент1 страницаLa Querencia La Querencia: Constancia de Servicio Constancia de Servicioleonel_perez_67Оценок пока нет

- Glosario Básico de ContabilidadДокумент5 страницGlosario Básico de ContabilidadLucia PachecoОценок пока нет

- Bibliografía de Frederick Winslow TaylorДокумент6 страницBibliografía de Frederick Winslow TaylorJavier Barbosa PeñaОценок пока нет

- Estados FinancierosДокумент16 страницEstados FinancierosKenny W. ArévaloОценок пока нет

- Generador 42260090Документ1 страницаGenerador 42260090Erick VillegasОценок пока нет

- Mibanco PDFДокумент12 страницMibanco PDFHipodromo de ArequipaОценок пока нет

- Emprendedores 50 Frases paraДокумент5 страницEmprendedores 50 Frases paraGabriel GonzalezОценок пока нет

- Carp TP 2014 - Modulo IДокумент40 страницCarp TP 2014 - Modulo IJavi FarfanОценок пока нет

- GE Camino A La Quiebra. Gonzalo CostaДокумент1 страницаGE Camino A La Quiebra. Gonzalo CostaGonzalo Costa100% (1)

- EEFF Math Madisa - Dic2016Документ22 страницыEEFF Math Madisa - Dic2016Michael VilchezОценок пока нет

- Campos Petroliferos y Gasiferos de ColombiaДокумент72 страницыCampos Petroliferos y Gasiferos de ColombiaSebacho Trujillo50% (2)