Вам также может понравиться

- Evaluacion Textos InformativosДокумент4 страницыEvaluacion Textos Informativosmorin100% (3)

- Planificacion Y Programacion de La ProduccionДокумент14 страницPlanificacion Y Programacion de La ProduccionLunazul89Оценок пока нет

- Desarrollo de Hallazgos20Документ20 страницDesarrollo de Hallazgos20Lunazul89Оценок пока нет

- N A G A 12Документ12 страницN A G A 12Lunazul89Оценок пока нет

- Evidencias de Auditoria19Документ19 страницEvidencias de Auditoria19Lunazul89Оценок пока нет

- Evidencias de Auditoria19Документ19 страницEvidencias de Auditoria19Lunazul89Оценок пока нет

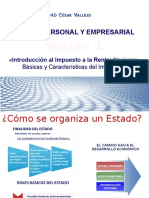

- Sesión 1 - Impuesto A La Renta - UCVДокумент26 страницSesión 1 - Impuesto A La Renta - UCVLunazul89Оценок пока нет

- Matriz FodaДокумент1 страницаMatriz FodaLunazul89100% (1)

- 2015 Detracciones Retenciones Percepciones PDFДокумент86 страниц2015 Detracciones Retenciones Percepciones PDFLunazul89Оценок пока нет

- Ejercicios Matematica para Las FinanzasДокумент4 страницыEjercicios Matematica para Las FinanzasLunazul89100% (1)

- SADTДокумент2 страницыSADTLunazul89Оценок пока нет

- Estudio de La Cuenca Del ChaccoДокумент61 страницаEstudio de La Cuenca Del ChaccoJuan Carlos Mendoza CoelloОценок пока нет

- Luruaco Es Un Municipio ColombianoДокумент38 страницLuruaco Es Un Municipio ColombianoMari ArroyoОценок пока нет

- Capellania ComunitariaДокумент21 страницаCapellania ComunitariaJHONATAN NAVARRO USAQUEN100% (1)

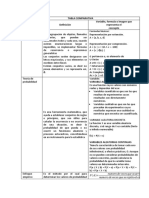

- Tabla ComparativaДокумент5 страницTabla ComparativaJhonathan VargasОценок пока нет

- De Musica de Pseudo PlutarcoДокумент3 страницыDe Musica de Pseudo PlutarcoRodrigoОценок пока нет

- TESIS - Stalin Jesus Ruiz RiveraДокумент196 страницTESIS - Stalin Jesus Ruiz RiveraFernando Smith TorresОценок пока нет

- Semana 5 La Física, Ciencia Que MideДокумент17 страницSemana 5 La Física, Ciencia Que MideNURIA FIORELLA YUMIKO PORTUGAL ALEGREОценок пока нет

- Dilthey, Gadamer y Husserl - La Corriente Humanista en La Filosofía de La CienciaДокумент6 страницDilthey, Gadamer y Husserl - La Corriente Humanista en La Filosofía de La CiencialeadseminarioОценок пока нет

- Cuadro Comparativo Métodos de La Evaluación GRUPO DДокумент5 страницCuadro Comparativo Métodos de La Evaluación GRUPO DFrancisco MurielОценок пока нет

- Informe de Bioquímica Laboratorio N°11Документ4 страницыInforme de Bioquímica Laboratorio N°11Marife ZegarraОценок пока нет

- Oracle Developer Form BuilderДокумент40 страницOracle Developer Form BuilderRaidenzОценок пока нет

- Acrostico Corpus ChrisitДокумент1 страницаAcrostico Corpus ChrisitDeiby Abanto80% (10)

- Lesiones Precursoras de MalignidadДокумент11 страницLesiones Precursoras de MalignidadJosé Gabriel Quiroga Villagra100% (2)

- Análisis Critico Al Video 2 de Oliver CoronadoДокумент7 страницAnálisis Critico Al Video 2 de Oliver CoronadoAndrés David Bello SierraОценок пока нет

- La Eliminación de La Cizaña by Enoc MartinДокумент7 страницLa Eliminación de La Cizaña by Enoc MartinFabrios Ríol100% (1)

- Estructura de La Constitución y EsquemaДокумент4 страницыEstructura de La Constitución y EsquemaErick GarciaОценок пока нет

- En El Cuerpo Humano Existen 208 HuesosДокумент3 страницыEn El Cuerpo Humano Existen 208 HuesosConny EpuntoCeОценок пока нет

- Camino de VidaДокумент51 страницаCamino de VidaMartha MarulandaОценок пока нет

- Mapa Conceptual de La Ciencia SocialДокумент2 страницыMapa Conceptual de La Ciencia SocialJhonatan ChoperenaОценок пока нет

- Enam 2021 - Simulacro Dominical - Parte B - 13 Febrero - Con ClavesДокумент22 страницыEnam 2021 - Simulacro Dominical - Parte B - 13 Febrero - Con ClavesAbraham BCОценок пока нет

- Programa Del Simposio de La Red Latinoamericana 2013Документ16 страницPrograma Del Simposio de La Red Latinoamericana 2013Nemo OudeisОценок пока нет

- Corriente Pedagógica TradicionalДокумент2 страницыCorriente Pedagógica TradicionalErlinton ordoñezОценок пока нет

- Soluciones de La Relación de Muestreo EstratificadoДокумент11 страницSoluciones de La Relación de Muestreo EstratificadoDenís ChicoОценок пока нет

- Prueba Historia IlustracionДокумент4 страницыPrueba Historia IlustracionUrbin OrtegaОценок пока нет

- Resumen MicroorganismosДокумент24 страницыResumen MicroorganismosRobertoFernandezLopez100% (2)

- Diagrama de FlujoДокумент23 страницыDiagrama de Flujojmbernal7487886Оценок пока нет

- Funcionamiento Electrohidráulico RetroexcavadoraДокумент7 страницFuncionamiento Electrohidráulico RetroexcavadoraFrancisco VizcaìnoОценок пока нет

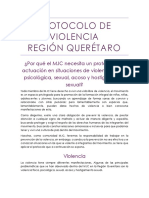

- Protocolo de ViolenciaДокумент24 страницыProtocolo de ViolenciaJesús Israel Nieves RomeroОценок пока нет

- Mecanica de FluidosДокумент16 страницMecanica de FluidosCesar MenesesОценок пока нет