Вам также может понравиться

- Teoria de La Partida DobleДокумент5 страницTeoria de La Partida DobleDiego Fernando Flores Regalado100% (1)

- CEDIS (Definición, Tipos, Visión y Objetivos)Документ2 страницыCEDIS (Definición, Tipos, Visión y Objetivos)Osvaldo Barreras100% (1)

- Registro y Control de Transacciones Contables.Документ43 страницыRegistro y Control de Transacciones Contables.Oswaldo RamosОценок пока нет

- Catalogo de Cuentas CAFEДокумент46 страницCatalogo de Cuentas CAFETekkonkenkreet Orange100% (5)

- ApalancamientoДокумент4 страницыApalancamientoAlicia Sanchez Nolasco100% (1)

- ApalancamientoДокумент4 страницыApalancamientoAlicia Sanchez Nolasco100% (1)

- Tarea S8 Analisis ContableДокумент6 страницTarea S8 Analisis ContableLore VillegasОценок пока нет

- Monografia La Union EuropeaДокумент28 страницMonografia La Union EuropeaYeni QC33% (3)

- Tarea ReciclajeДокумент20 страницTarea ReciclajeMaría Cristina Durán GalvánОценок пока нет

- Clases de AsientoДокумент10 страницClases de AsientoJoan Leyton Carrillo100% (1)

- Hoja de TrabajoДокумент22 страницыHoja de TrabajoMauricio Martinez ChanОценок пока нет

- Sintesis Ejecutiva 2 de La Rosa Martínez Itzel 1RV3Документ27 страницSintesis Ejecutiva 2 de La Rosa Martínez Itzel 1RV3De la Rosa Martínez ItzelОценок пока нет

- Tema 3 Contabilidad I 2021-2022Документ5 страницTema 3 Contabilidad I 2021-2022Mercadeo B UCATОценок пока нет

- Cuenta en ContabilidadДокумент4 страницыCuenta en ContabilidadMercedes PachecoОценок пока нет

- Tarea 5 Contabilidad 3Документ13 страницTarea 5 Contabilidad 3Jeyson Tineo HernándezОценок пока нет

- Las Cuentas ContablesДокумент11 страницLas Cuentas ContablesCinthya ArguedasОценок пока нет

- Unidad # 3 Cuenta ContableДокумент24 страницыUnidad # 3 Cuenta ContableAndy josue Lopez veraОценок пока нет

- Libro de Contabilidad 2017Документ9 страницLibro de Contabilidad 2017Edwin GómezОценок пока нет

- Cap17 ContabilidadДокумент17 страницCap17 ContabilidadXimena MedellinОценок пока нет

- Conceptos Básicos-MODULO2Документ18 страницConceptos Básicos-MODULO2Nashira PalmaОценок пока нет

- Las Cuentas y La Ecuacion ContableДокумент23 страницыLas Cuentas y La Ecuacion ContableJAVIER CALLEОценок пока нет

- 1.4 Libro DiarioДокумент14 страниц1.4 Libro Diariodiego moraОценок пока нет

- UNIDAD 2 Las Cuentas ContablesДокумент11 страницUNIDAD 2 Las Cuentas ContablesborisОценок пока нет

- Tutoria 4 MateriaДокумент90 страницTutoria 4 MateriaJosé ParralesОценок пока нет

- Objetvo 2 Regstros ContablesДокумент21 страницаObjetvo 2 Regstros ContablesLuis Enrique PeñaОценок пока нет

- Guia Unidad Ii ContabilidadДокумент8 страницGuia Unidad Ii ContabilidadDraconel CRОценок пока нет

- Tema 3 - Aspectos Teóricos La CuentaДокумент49 страницTema 3 - Aspectos Teóricos La CuentayorbeОценок пока нет

- Investigacion de Contabilidad I (4ta Parte)Документ14 страницInvestigacion de Contabilidad I (4ta Parte)Tubarcain Gonzalez RinconОценок пока нет

- Clasificación de Cuentas Contables y Descripción de 195 CuentasДокумент34 страницыClasificación de Cuentas Contables y Descripción de 195 CuentasLeo' MarquezОценок пока нет

- Manual de ContabilidadДокумент7 страницManual de ContabilidadJennifer MarcanoОценок пока нет

- Unidad I - Guia de Contabilidad I Sección 146-Danny LópezДокумент11 страницUnidad I - Guia de Contabilidad I Sección 146-Danny LópezAna SoteldoОценок пока нет

- Capitulo 1 Segundo CursoДокумент6 страницCapitulo 1 Segundo CursoBrayan Alejandro TorresОценок пока нет

- U1.s2 - Contabilidad GeneralДокумент23 страницыU1.s2 - Contabilidad GeneralNicolle Talavera GarciaОценок пока нет

- La Cuenta - Segundo 2023Документ9 страницLa Cuenta - Segundo 2023Eduardo OlivaОценок пока нет

- Modulo III Conciliación Bancaria y Registro Contable de ImpuestosДокумент22 страницыModulo III Conciliación Bancaria y Registro Contable de ImpuestosCarlos SDОценок пока нет

- Resumen Tema El Ciclo ContableДокумент7 страницResumen Tema El Ciclo ContableOzempicОценок пока нет

- Contabilidad 1Документ5 страницContabilidad 1roicy marcanoОценок пока нет

- CLASE UNIDAD II y III CONTABILIDAD IДокумент28 страницCLASE UNIDAD II y III CONTABILIDAD ITrebolОценок пока нет

- Hoja de Trabajo Contabilidad - 1Документ2 страницыHoja de Trabajo Contabilidad - 1Andy Cedeño100% (1)

- Clasificación y Dinámica de Las CuentasДокумент12 страницClasificación y Dinámica de Las CuentasCIAGA DIAZОценок пока нет

- Sesion 6Документ29 страницSesion 6Michelle Pineda PОценок пока нет

- Clasificacion de Cuentas de FacebookДокумент7 страницClasificacion de Cuentas de FacebookJose G. MontesОценок пока нет

- Modulo de Contabilidad IДокумент15 страницModulo de Contabilidad IThaliaОценок пока нет

- Tare AДокумент14 страницTare ACarlos Javier Corrales ElvirОценок пока нет

- Introducción A La Contabilida11111Документ3 страницыIntroducción A La Contabilida11111Maria PincayОценок пока нет

- Trabajo Grupal U2T3a1Документ35 страницTrabajo Grupal U2T3a1oscar cerratoОценок пока нет

- Guia 22 ContableДокумент11 страницGuia 22 ContableJuanes VillabonОценок пока нет

- Contabilidad I - Unidad V - Las Transacciones Comerciales, Registros y La Balanza de ComprobaciónДокумент24 страницыContabilidad I - Unidad V - Las Transacciones Comerciales, Registros y La Balanza de ComprobaciónRandy la MechaОценок пока нет

- Contabilidad 1Документ47 страницContabilidad 1rosmi croquerОценок пока нет

- 3.3.1. Edgar MardachДокумент6 страниц3.3.1. Edgar MardachEdgar Jose Mardach CasallasОценок пока нет

- MariluДокумент6 страницMariluMarlene CabreraОценок пока нет

- Cuenta ContableДокумент22 страницыCuenta ContablePaty JiménezОценок пока нет

- Proceso ContableДокумент14 страницProceso ContableManuel PiñarretaОценок пока нет

- Reconocimiento Cuentas ContablesДокумент3 страницыReconocimiento Cuentas Contablessandra morenoОценок пока нет

- Piac Tema 2Документ21 страницаPiac Tema 2Takato GОценок пока нет

- Infografía de Proceso Rompecabezas Sencillo ColoridoДокумент1 страницаInfografía de Proceso Rompecabezas Sencillo ColoridoBoris GarciaОценок пока нет

- Reporte de Tercera ExposicionДокумент3 страницыReporte de Tercera ExposicionAndresGarciaОценок пока нет

- Ajustes y Cierre Del Periodo ContableДокумент10 страницAjustes y Cierre Del Periodo ContableValentina Rodriguez100% (1)

- La Organizacion ContableДокумент26 страницLa Organizacion ContableANNYD26Оценок пока нет

- Cuentas ContablesДокумент48 страницCuentas ContablesInversiones Jm Avendano 2023Оценок пока нет

- Las Cuentas T Es El Nombre Que Recibe La Operación ComercialДокумент8 страницLas Cuentas T Es El Nombre Que Recibe La Operación ComercialEdward IzquierdoОценок пока нет

- Libro DiarioДокумент5 страницLibro Diariohudy_rodriguezОценок пока нет

- Cuentas ContablesДокумент5 страницCuentas ContablesAudrey HepburnОценок пока нет

- Conceptos de La ContabilidadДокумент3 страницыConceptos de La ContabilidadMariela Chipana CallisayaОценок пока нет

- Presentacion-Sesion 11-La Cuenta Contable - CompressedДокумент45 страницPresentacion-Sesion 11-La Cuenta Contable - CompressedAbi GailОценок пока нет

- Presentación PW La CuentaДокумент14 страницPresentación PW La CuentaKatrina HernándezОценок пока нет

- Resumen de Financial Literacy for Managers de Richard A. LambertОт EverandResumen de Financial Literacy for Managers de Richard A. LambertРейтинг: 3 из 5 звезд3/5 (1)

- Salva JismoДокумент2 страницыSalva JismoAlicia Sanchez NolascoОценок пока нет

- Aplicacion de 5sДокумент2 страницыAplicacion de 5sAlicia Sanchez NolascoОценок пока нет

- Tavito Actividad 7Документ2 страницыTavito Actividad 7Alicia Sanchez NolascoОценок пока нет

- Tavito Actividad 7Документ2 страницыTavito Actividad 7Alicia Sanchez NolascoОценок пока нет

- Aplicacion de 5sДокумент2 страницыAplicacion de 5sAlicia Sanchez NolascoОценок пока нет

- Trabajo Final de AuditoriaДокумент12 страницTrabajo Final de AuditoriaAlicia Sanchez NolascoОценок пока нет

- TABITOДокумент2 страницыTABITOAlicia Sanchez NolascoОценок пока нет

- Informatica TaitoДокумент7 страницInformatica TaitoAlicia Sanchez NolascoОценок пока нет

- Planes de Clases de 1 de AbrilДокумент6 страницPlanes de Clases de 1 de AbrilAlicia Sanchez NolascoОценок пока нет

- Vale de Caja ChicaДокумент10 страницVale de Caja ChicaAlicia Sanchez NolascoОценок пока нет

- Imprimir AhoritaДокумент6 страницImprimir AhoritaAlicia Sanchez NolascoОценок пока нет

- Planes de Clases de 1 de AbrilДокумент9 страницPlanes de Clases de 1 de AbrilAlicia Sanchez NolascoОценок пока нет

- Unida IIДокумент41 страницаUnida IIAlicia Sanchez NolascoОценок пока нет

- Unida IIДокумент1 страницаUnida IIAlicia Sanchez NolascoОценок пока нет

- RESUMEN DEL CAPITULO 5 Grupo2Документ5 страницRESUMEN DEL CAPITULO 5 Grupo2Alicia Sanchez NolascoОценок пока нет

- Vale de Caja ChicaДокумент10 страницVale de Caja ChicaAlicia Sanchez NolascoОценок пока нет

- Qué Veo Que No Veo Que InfieroДокумент2 страницыQué Veo Que No Veo Que InfieroAlicia Sanchez NolascoОценок пока нет

- Unida IIДокумент41 страницаUnida IIAlicia Sanchez NolascoОценок пока нет

- Definición de PecuarioДокумент5 страницDefinición de PecuarioAlicia Sanchez NolascoОценок пока нет

- Vale de Caja ChicaДокумент2 страницыVale de Caja ChicaAlicia Sanchez NolascoОценок пока нет

- Mapa Conceptual AdministracionДокумент3 страницыMapa Conceptual AdministracionAlicia Sanchez NolascoОценок пока нет

- Definición de PecuarioДокумент1 страницаDefinición de PecuarioAlicia Sanchez NolascoОценок пока нет

- Normas Internacionales de Auditoria 315Документ2 страницыNormas Internacionales de Auditoria 315Alicia Sanchez NolascoОценок пока нет

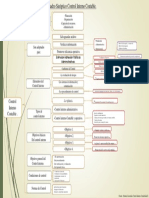

- Cuadro Sipnotico Control Interno .Документ1 страницаCuadro Sipnotico Control Interno .Alicia Sanchez NolascoОценок пока нет

- Definición de PecuarioДокумент1 страницаDefinición de PecuarioAlicia Sanchez NolascoОценок пока нет

- Normas Internacionales de Auditoria 315Документ2 страницыNormas Internacionales de Auditoria 315Alicia Sanchez NolascoОценок пока нет

- Reflexión Sobre El Aprendizaje SignificativoДокумент3 страницыReflexión Sobre El Aprendizaje SignificativoAlicia Sanchez NolascoОценок пока нет

- Principios de Contabilidad Generalmente AceptadosДокумент11 страницPrincipios de Contabilidad Generalmente AceptadosSilmar GonzálezОценок пока нет

- Caso Teoria Sistemas (Entregar Miercoles 22)Документ1 страницаCaso Teoria Sistemas (Entregar Miercoles 22)VergaraReyesNiniОценок пока нет

- ER0034 - Especificacion para Cabinas de Exterior para Alojamiento de Elementos de Energia - V3.0Документ41 страницаER0034 - Especificacion para Cabinas de Exterior para Alojamiento de Elementos de Energia - V3.0Raul Revuelta CruzОценок пока нет

- Preguntas FrecuentesДокумент5 страницPreguntas FrecuentesMAGDAFERNANDAОценок пока нет

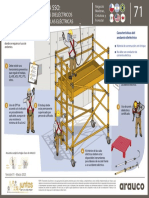

- FICHA 71 Uso de Andamios Dieléctricos Al Interior de Salas EléctricasДокумент1 страницаFICHA 71 Uso de Andamios Dieléctricos Al Interior de Salas Eléctricasjorge flores moralesОценок пока нет

- Tarea de Logística Empresarial B1 - Monica QuezadaДокумент6 страницTarea de Logística Empresarial B1 - Monica QuezadaMonica Quezada CarpioОценок пока нет

- Proyecto de Aplicación Financiacion EmpresarialДокумент2 страницыProyecto de Aplicación Financiacion EmpresarialLaura Bejarano100% (3)

- Diploma Gestion Integral Logistica Contrataciones PublicasДокумент8 страницDiploma Gestion Integral Logistica Contrataciones PublicasWaldyrHenrySánchezОценок пока нет

- Total EconomiaДокумент61 страницаTotal Economiamacaza231212Оценок пока нет

- Ensayo La Meta FinalДокумент5 страницEnsayo La Meta FinalFernando Collazos SilvaОценок пока нет

- Anteproyecto de Tesis Modelado de Un Sistema EscolarДокумент51 страницаAnteproyecto de Tesis Modelado de Un Sistema EscolarRosana SerranoОценок пока нет

- Actividad 2 - Evidencia 2 Diagnosticando El Entorno Con Dofa y Delineando El Plan Estratégico de Mi EmprendimientoДокумент9 страницActividad 2 - Evidencia 2 Diagnosticando El Entorno Con Dofa y Delineando El Plan Estratégico de Mi Emprendimientominegrodel WhatsApp86% (7)

- Caso 6-1Документ2 страницыCaso 6-1rockeira100% (2)

- Efectos Distributivos de La Inflacion: Composición Del Gasto en Honduras, Periodo 2001-2016Документ18 страницEfectos Distributivos de La Inflacion: Composición Del Gasto en Honduras, Periodo 2001-2016Marlon Javier TorresОценок пока нет

- Negocios InternacionalesДокумент9 страницNegocios InternacionalesDavid J Cabezas C.Оценок пока нет

- Aportes de Los Arabes Al Derecho ComercialДокумент1 страницаAportes de Los Arabes Al Derecho ComercialAna Upia100% (2)

- Rof 2012 Hosp Juliaca CMM OficialДокумент34 страницыRof 2012 Hosp Juliaca CMM OficialAngelita Palomino75% (4)

- Convenio de ConfidencialidadДокумент3 страницыConvenio de Confidencialidadsircharles23Оценок пока нет

- Bocyl S 05112021Документ10 страницBocyl S 05112021NoeliaОценок пока нет

- Acontecimientos Importantes de La Época Edad ContemporáneaДокумент3 страницыAcontecimientos Importantes de La Época Edad ContemporáneaJc AlvarezОценок пока нет

- COT-VT-22-528 BITUMIX 3a Etapa Peaje Río ClaroДокумент2 страницыCOT-VT-22-528 BITUMIX 3a Etapa Peaje Río ClaroLuis Edgardo Urrea GonzalezОценок пока нет

- Act5 Lidia ZaragozaДокумент3 страницыAct5 Lidia ZaragozaLidia Gabriela Zaragoza alvaradoОценок пока нет

- Operaciones de Recogida y TransporteДокумент13 страницOperaciones de Recogida y TransporteAdrian GarridoОценок пока нет

- Trabajo de Contabilidad Especial 1...Документ8 страницTrabajo de Contabilidad Especial 1...Kellys Johana Fontalvo NietoОценок пока нет

- Informe 5, Densidad de Los SuelosДокумент5 страницInforme 5, Densidad de Los SuelosWalter Jacob Frusciante GuvweОценок пока нет

- Informe Final de EscalerasДокумент40 страницInforme Final de EscalerasDavid Alva berceraОценок пока нет