Вам также может понравиться

- Refri y Cong de CarnesДокумент18 страницRefri y Cong de CarnesLuis Leonardo JustinoОценок пока нет

- Procesos de Extracción de Aceite de PescadoДокумент20 страницProcesos de Extracción de Aceite de PescadoLuis Leonardo JustinoОценок пока нет

- Clasificacion Funcional de Los Alimentos (Vi)Документ24 страницыClasificacion Funcional de Los Alimentos (Vi)Luis Leonardo Justino0% (1)

- Piramide Alimentaria (V)Документ32 страницыPiramide Alimentaria (V)Luis Leonardo JustinoОценок пока нет

- Unach Ec Iagro 2015 0008Документ124 страницыUnach Ec Iagro 2015 0008Luis Leonardo JustinoОценок пока нет

- Caso Solución y Análisis de La Universidad de HarvardДокумент3 страницыCaso Solución y Análisis de La Universidad de HarvardpodriayaОценок пока нет

- Dosier Tema 4 Admi Ii PDFДокумент10 страницDosier Tema 4 Admi Ii PDFJhosmar Ramos ZentenoОценок пока нет

- Niif 11 Trabajo Practico - Grupos EconomicosДокумент9 страницNiif 11 Trabajo Practico - Grupos EconomicosHarold Fernandez SolorzanoОценок пока нет

- Ejercicios Actividad Virtual Sem-4Документ8 страницEjercicios Actividad Virtual Sem-4Ysbeth LoayzaОценок пока нет

- ModificacionДокумент10 страницModificacionmanuelОценок пока нет

- Análisis Del Direccionamiento Estratégico de La Empresa PlastimaxДокумент10 страницAnálisis Del Direccionamiento Estratégico de La Empresa PlastimaxMaryori JAIMES CELISОценок пока нет

- Caso EstudioДокумент2 страницыCaso EstudioJuan Pablo Losada NavarroОценок пока нет

- Proyecto CerdosДокумент34 страницыProyecto CerdosRamiro Alcocer100% (1)

- Quiz 2 Semana 7 Matematica FinancieraДокумент3 страницыQuiz 2 Semana 7 Matematica FinancieraWilmar Daniel Rodriguez Plazas0% (1)

- Etica Empresarial Escenario 4Документ8 страницEtica Empresarial Escenario 4Sandriithha Mary BärrägänОценок пока нет

- Transacciones Calzatodo 2023Документ4 страницыTransacciones Calzatodo 2023tilso3015Оценок пока нет

- Analisis Del Contexto Organizativo (Modulo 4)Документ34 страницыAnalisis Del Contexto Organizativo (Modulo 4)Carlos Alvarez0% (1)

- ConfiabilidadДокумент8 страницConfiabilidadanairamperezОценок пока нет

- 2022 06 06 Ejercicios PautaДокумент5 страниц2022 06 06 Ejercicios Pautaconstantino sabaj arzaniОценок пока нет

- Rendición de Cuentas en El SG-SSTДокумент6 страницRendición de Cuentas en El SG-SSTingventor100% (1)

- Revista Axel OchoaДокумент8 страницRevista Axel OchoaAxel OchoaОценок пока нет

- Escritura PublicaДокумент6 страницEscritura PublicaALICIA BEATRIZ ACEVEDO CERNAОценок пока нет

- Enunciado de Contabilidad Financiera Con Incidencia TributaciónДокумент2 страницыEnunciado de Contabilidad Financiera Con Incidencia TributaciónReyner Montufar MermaОценок пока нет

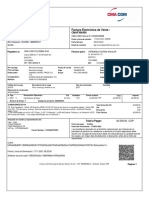

- Ws Fv0900146342033210001f16eДокумент2 страницыWs Fv0900146342033210001f16eJorkez2008Оценок пока нет

- Sandra Viviana Puerto Cuero José David Quintero TabaresДокумент7 страницSandra Viviana Puerto Cuero José David Quintero Tabaressandra viviana puertoОценок пока нет

- Bases de La Convocatoria Del Servicio Del Centro de Atención Telefónica de REPUVEДокумент89 страницBases de La Convocatoria Del Servicio Del Centro de Atención Telefónica de REPUVEIvan MartinezОценок пока нет

- Mapa Conceptual Modelo Costo Volumen UtilidadДокумент1 страницаMapa Conceptual Modelo Costo Volumen UtilidadClaudio Burciaga100% (1)

- Contabilidad - de - Costos - en - La - Alta - Gerencia - Teórico Capitulo 2Документ34 страницыContabilidad - de - Costos - en - La - Alta - Gerencia - Teórico Capitulo 2edilson100% (1)

- 3F Filippi Catálogo General 2016Документ495 страниц3F Filippi Catálogo General 2016Pedro J'se AgueroОценок пока нет

- Actividad 1 Modelos de Gestión Educativa Con CorreccionesДокумент5 страницActividad 1 Modelos de Gestión Educativa Con CorreccionesJhonyGiraldoОценок пока нет

- Rúbrica #02Документ1 страницаRúbrica #02INGRID KRISTEL MORALES TERRYОценок пока нет

- Taller Sobre Secreto Empresarial MC DonalsДокумент3 страницыTaller Sobre Secreto Empresarial MC DonalsFello NadjarОценок пока нет

- Fundo LeticiaДокумент25 страницFundo LeticiaJulyОценок пока нет

- Agencias y SucursalesДокумент16 страницAgencias y SucursalesLuz Aquino AlaveОценок пока нет

- PracticaДокумент2 страницыPracticaMatías Plaza GarcíaОценок пока нет