Вам также может понравиться

- Agentes Internacionales de Carga.Документ7 страницAgentes Internacionales de Carga.Anthony BarSaОценок пока нет

- Organización MunicipalДокумент10 страницOrganización MunicipalHector MendozaОценок пока нет

- Tasas de InterésДокумент8 страницTasas de InterésAnthony BarSaОценок пока нет

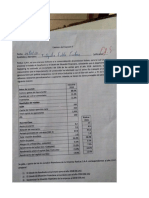

- Caso Practico Razones FinancierasДокумент2 страницыCaso Practico Razones FinancierasAnthony BarSa100% (1)

- Organización MunicipalДокумент10 страницOrganización MunicipalHector MendozaОценок пока нет

- EnunciadoPeritajeContable 01Документ1 страницаEnunciadoPeritajeContable 01Rossita Diaz VasquezОценок пока нет

- CONTABILIDAD FORESTAL - Abril 2019Документ22 страницыCONTABILIDAD FORESTAL - Abril 2019Anthony BarSaОценок пока нет

- Resumen PeritajesДокумент1 страницаResumen PeritajesAnthony BarSaОценок пока нет

- PASOS DELA INVESTIGACIÓN PERICIAL XxiДокумент14 страницPASOS DELA INVESTIGACIÓN PERICIAL XxiAnthony BarSaОценок пока нет

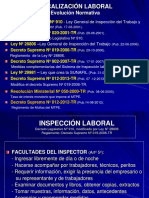

- Curso SunafilДокумент8 страницCurso SunafilAnthony BarSaОценок пока нет

- Modelo INFORME PERICIALДокумент5 страницModelo INFORME PERICIALAnthony BarSaОценок пока нет

- EnunciadoPeritajeContable 01Документ1 страницаEnunciadoPeritajeContable 01Rossita Diaz VasquezОценок пока нет

- Fiscalización LaboralДокумент10 страницFiscalización LaboralAnthony BarSaОценок пока нет

- Pasos Dela Investigación Pericial FinalДокумент15 страницPasos Dela Investigación Pericial FinalAnthony BarSaОценок пока нет

- 1000ley de Formalización y Promoción de La PequeñaДокумент11 страниц1000ley de Formalización y Promoción de La PequeñaAnthony BarSaОценок пока нет

- Niif 5Документ10 страницNiif 5Anthony BarSaОценок пока нет

- Contabilidad Forestal - Julio 2019Документ26 страницContabilidad Forestal - Julio 2019Anthony BarSa100% (3)

- Reglamento de Establecimientos de HospedajeДокумент26 страницReglamento de Establecimientos de HospedajeArquitecto JAMES DAVID ROJAS QUISPE100% (1)

- Resumen PeritajesДокумент1 страницаResumen PeritajesAnthony BarSaОценок пока нет

- CONTABILIDAD FORESTAL - Abril 2019Документ22 страницыCONTABILIDAD FORESTAL - Abril 2019Anthony BarSaОценок пока нет

- Muebleria GUEVARAДокумент3 страницыMuebleria GUEVARAAnthony BarSaОценок пока нет

- Proceso de CompraДокумент1 страницаProceso de CompraAnthony BarSaОценок пока нет

- Resumen LEY GENERAL MINERIAДокумент5 страницResumen LEY GENERAL MINERIAAnthony BarSaОценок пока нет

- RIEGOS de AuditoriaДокумент44 страницыRIEGOS de AuditoriaAnthony BarSaОценок пока нет

- Caso Planeación Financiera (58) Con NOTASДокумент4 страницыCaso Planeación Financiera (58) Con NOTASAnthony BarSaОценок пока нет

- Ley de CanonДокумент1 страницаLey de CanonAnthony BarSaОценок пока нет

- Estados de Ganancias y Perdidas 2016Документ4 страницыEstados de Ganancias y Perdidas 2016Anthony BarSaОценок пока нет

- Control InternoДокумент46 страницControl InternoAnthony BarSaОценок пока нет

- Finanzas LLДокумент6 страницFinanzas LLAnthony BarSaОценок пока нет

- Balance General 2014Документ6 страницBalance General 2014Anthony BarSaОценок пока нет

- Mi Colegio Una Parte Del Ecosistema UrbanoДокумент8 страницMi Colegio Una Parte Del Ecosistema UrbanoAndre MenesesОценок пока нет

- Investigación Unidad 2Документ6 страницInvestigación Unidad 2Itzel López EugenioОценок пока нет

- Csa Toshiba Npcatalog 2002 SДокумент120 страницCsa Toshiba Npcatalog 2002 SnickypanzeОценок пока нет

- Trabajo #2 (Funciones MySQL)Документ2 страницыTrabajo #2 (Funciones MySQL)Roberto Camarillo MorázОценок пока нет

- Proceso de Fabricación de Cemento. Ramón PizañaДокумент40 страницProceso de Fabricación de Cemento. Ramón PizañaminamiОценок пока нет

- Informe Fuente Dualterminado.Документ13 страницInforme Fuente Dualterminado.efecastОценок пока нет

- S06-1 THC560 DD311 (@) SPДокумент128 страницS06-1 THC560 DD311 (@) SPMiguel RomoОценок пока нет

- I. Resumen: Falta Cuanto Vaelen Las Viscosidades Reales, Porcentajes de Diferencia (Error) de Otros TrabajosДокумент14 страницI. Resumen: Falta Cuanto Vaelen Las Viscosidades Reales, Porcentajes de Diferencia (Error) de Otros TrabajosKatherin Diaz DiazОценок пока нет

- FICHA 4 - Nomenclatura de Compuestos InorgánicosДокумент4 страницыFICHA 4 - Nomenclatura de Compuestos InorgánicosweblicealОценок пока нет

- Informe DED - Seguidor de LuzДокумент14 страницInforme DED - Seguidor de LuzSergio AnaguaОценок пока нет

- Herramientas de Medición DireccionalДокумент20 страницHerramientas de Medición DireccionalJuan Marcelo AguirreОценок пока нет

- Est. Rodrigo Canedo SalinasДокумент528 страницEst. Rodrigo Canedo SalinasMARIA LUISA LOPEZ RIVERAОценок пока нет

- Material de Apoyo SSOДокумент7 страницMaterial de Apoyo SSOEdder PereiraОценок пока нет

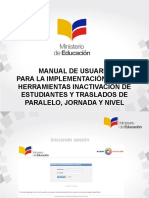

- Manual de Usuario Desactivacion Estudiantes Traslado JornadaДокумент11 страницManual de Usuario Desactivacion Estudiantes Traslado JornadaMrmmMrmmОценок пока нет

- Silabus Caminos IДокумент6 страницSilabus Caminos Icarlos roderОценок пока нет

- EQUIPO2Документ11 страницEQUIPO2Angel Octavio Cruz MartínezОценок пока нет

- Moodle ProyectoДокумент22 страницыMoodle ProyectoMarisol Cruz AnayaОценок пока нет

- Procedimiento de Sand Blast Y Pintura. 1.-OBJETIVOДокумент10 страницProcedimiento de Sand Blast Y Pintura. 1.-OBJETIVOADALBERTOОценок пока нет

- Ayuda - Manual Importeps - Scribus WikiДокумент4 страницыAyuda - Manual Importeps - Scribus WikiPayasoTecnoОценок пока нет

- Cuestionario Pavimentacion ResueltoДокумент6 страницCuestionario Pavimentacion Resueltoreyesdelacruz05Оценок пока нет

- Cuadernillo LINEA Mecánica V1Документ64 страницыCuadernillo LINEA Mecánica V1Jabato Bravo100% (2)

- Llenadora MultiformatoДокумент4 страницыLlenadora MultiformatoJuan Pablo Castro RiveraОценок пока нет

- Implementacion de Tecnologia Rfid en PeajesДокумент12 страницImplementacion de Tecnologia Rfid en PeajesKléber Cruz SánchezОценок пока нет

- FFTДокумент35 страницFFTJhon Anderson Pulido VillamizarОценок пока нет

- Tem 6 Regimenes LubrДокумент23 страницыTem 6 Regimenes LubrRsvz AikiОценок пока нет

- Diseño de VigasДокумент14 страницDiseño de VigasJose ChuquimiaОценок пока нет

- Motores NeumaticosДокумент4 страницыMotores NeumaticoslinamartinfОценок пока нет

- Definición de Presión de Contacto - Diccionario de Arquitectura y ConstrucciónДокумент2 страницыDefinición de Presión de Contacto - Diccionario de Arquitectura y ConstrucciónCely MijaresОценок пока нет

- Clase 3.planta Fisica PDFДокумент66 страницClase 3.planta Fisica PDFHemelina Jeraldine EncinaОценок пока нет

- Holguras y ToleranciasДокумент4 страницыHolguras y ToleranciasIsaac MuñozОценок пока нет