Вам также может понравиться

- Operaciones Aritméticas de Los Distintos SistemasДокумент4 страницыOperaciones Aritméticas de Los Distintos SistemasSerch VRОценок пока нет

- Análisis Fiananciero Taller # 1 Primer Producto: Nombre: Chanco Cundimaita Oscar FabricioДокумент3 страницыAnálisis Fiananciero Taller # 1 Primer Producto: Nombre: Chanco Cundimaita Oscar Fabriciooscar67% (6)

- Plan de Negocio FerreteriaДокумент46 страницPlan de Negocio Ferreteriarichard_prado_3100% (6)

- Casos DPCДокумент4 страницыCasos DPCgheralОценок пока нет

- Analisis de La CasacionДокумент4 страницыAnalisis de La CasacionRuth Hinostroza100% (1)

- Fut UgelaaДокумент1 страницаFut UgelaaJoysi Nena Ruiz PanduroОценок пока нет

- DolcaДокумент3 страницыDolcaRonald De la CruzОценок пока нет

- Sesión 1y2 - F. Rocha Regulación de Los Servicios PúblicosДокумент14 страницSesión 1y2 - F. Rocha Regulación de Los Servicios PúblicosMario F NavarroОценок пока нет

- Contrato - PercyДокумент4 страницыContrato - Percylastenia rivas chaconОценок пока нет

- Informe Legal Thayli 2.0Документ3 страницыInforme Legal Thayli 2.0Hailton Paredes JAra100% (1)

- Capacidad Real Vs Capacidad InstaladaДокумент6 страницCapacidad Real Vs Capacidad InstaladaRodrigo100% (1)

- Proyectos FДокумент4 страницыProyectos FRicardo HuamanОценок пока нет

- Lectura Doble Imposicion Internacional Por Eduardo Sotelo Castañeda PDFДокумент13 страницLectura Doble Imposicion Internacional Por Eduardo Sotelo Castañeda PDFPamela AquinoОценок пока нет

- Contrato de Compra Franklin Jahir Janampa BonifacioДокумент2 страницыContrato de Compra Franklin Jahir Janampa BonifacioKaty CaballeroОценок пока нет

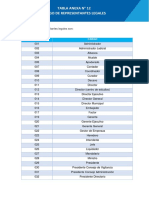

- Tabla Anexa 12 PDFДокумент2 страницыTabla Anexa 12 PDFDiana SujeyОценок пока нет

- Derecho de Sucesiones - Índice - Tomo I y II - Gaceta JurídicaДокумент41 страницаDerecho de Sucesiones - Índice - Tomo I y II - Gaceta JurídicaMarketing Gaceta JurídicaОценок пока нет

- Apuntes de Derecho Administrativo Segunda Parte 2017Документ207 страницApuntes de Derecho Administrativo Segunda Parte 2017Ari Vite100% (1)

- Hatariy ApurimacДокумент44 страницыHatariy ApurimacGUISADO ESPINOZA YUSELINОценок пока нет

- RICHARDTДокумент4 страницыRICHARDTReynaldo Ccalle ChuraОценок пока нет

- Decreto Legislativo #1558Документ2 страницыDecreto Legislativo #1558Diario Oficial El Peruano100% (1)

- Ppt-Comercio InternacionalДокумент10 страницPpt-Comercio InternacionalErika Mayhua riveraОценок пока нет

- Casación #542-2014 (Tacna) - Tema - Condena Del Procesado Previamente AbsueltoДокумент3 страницыCasación #542-2014 (Tacna) - Tema - Condena Del Procesado Previamente AbsueltoGabrielZelayaОценок пока нет

- Control de AcusacionДокумент3 страницыControl de AcusacionDany Frank Torres CaceresОценок пока нет

- Actos Procesales Proceso ComunДокумент118 страницActos Procesales Proceso ComunYesica Quispe LlactahuamaniОценок пока нет

- Me Apersono y Nombro AbogadoДокумент2 страницыMe Apersono y Nombro Abogadocomputer mallquiОценок пока нет

- Semana 02 - Temas 01 y 02 Tarea - Presentación Del Esquema de Producción para La TA1-LA EUTANASIA EN EL PERUДокумент2 страницыSemana 02 - Temas 01 y 02 Tarea - Presentación Del Esquema de Producción para La TA1-LA EUTANASIA EN EL PERUAlonso LimaОценок пока нет

- Informe de La Fiscal de La Nación Sobre El Presidente Martín Vizcarra y El Caso Richard Swing PDFДокумент46 страницInforme de La Fiscal de La Nación Sobre El Presidente Martín Vizcarra y El Caso Richard Swing PDFEl FocoОценок пока нет

- La Propiedad Industrial en El Perú Mapa ConceptualДокумент3 страницыLa Propiedad Industrial en El Perú Mapa ConceptualyasserОценок пока нет

- Testamento Mancomunado 1Документ17 страницTestamento Mancomunado 1Diego Segura Guerra0% (1)

- Requisitos para Ejercer Las Acciones Cambiarias.Документ8 страницRequisitos para Ejercer Las Acciones Cambiarias.Flor De Maria EscuderoОценок пока нет

- Ley Que Optimiza El Recurso de Casación en La Nueva Ley Procesal Del TrabajoДокумент3 страницыLey Que Optimiza El Recurso de Casación en La Nueva Ley Procesal Del TrabajoDiario Oficial El Peruano0% (1)

- Precedente Vinculante HuatucoДокумент22 страницыPrecedente Vinculante HuatucoErwin EduardoОценок пока нет

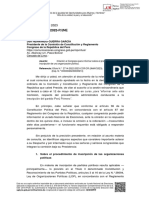

- Respuesta de Jorge Salas Arenas Al CongresoДокумент5 страницRespuesta de Jorge Salas Arenas Al CongresoWilber HuacasiОценок пока нет

- Elementos Accident Ales Del A.JДокумент38 страницElementos Accident Ales Del A.JOrnella SantyОценок пока нет

- Clasificación de Los Teleservicios o Servicios FinalesДокумент5 страницClasificación de Los Teleservicios o Servicios FinalesFresia AlvarezОценок пока нет

- Formato Resumen Cuadro de Necesidades - Por ActividadesДокумент2 страницыFormato Resumen Cuadro de Necesidades - Por ActividadesAlex I FB100% (1)

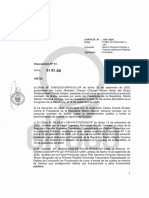

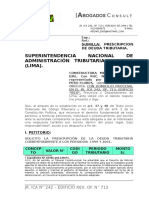

- Prescripción Sunat - 01 - Arpeso EirlДокумент4 страницыPrescripción Sunat - 01 - Arpeso EirlWilmer Porras FloresОценок пока нет

- Informe Elementos Del NegociadorДокумент11 страницInforme Elementos Del NegociadorNola Nancy Chavez MontesОценок пока нет

- Resolución #011-2022-SUNAFIL TFL-Primera SalaДокумент13 страницResolución #011-2022-SUNAFIL TFL-Primera SalaRedaccion La Ley - PerúОценок пока нет

- El Oncenio Del Presidente - LeguiaДокумент3 страницыEl Oncenio Del Presidente - LeguiaRuth FloresОценок пока нет

- Primer Caso IIДокумент3 страницыPrimer Caso IImarco chalco de la cubaОценок пока нет

- Fip Moción Perú Lucha Contra La ImpunidadДокумент1 страницаFip Moción Perú Lucha Contra La ImpunidadPrensa ANPОценок пока нет

- Formas Juridicas AdministrativasДокумент3 страницыFormas Juridicas AdministrativasDaniela MendozaОценок пока нет

- Monografia Ordenanza MunicipalДокумент43 страницыMonografia Ordenanza MunicipalFer GonzalesОценок пока нет

- PARCIAL Segundo Corte - DHДокумент4 страницыPARCIAL Segundo Corte - DHannieОценок пока нет

- Plande Emergencia Santa MartaДокумент140 страницPlande Emergencia Santa MartamauricioОценок пока нет

- Sílabo Derecho Regional y MunicipalДокумент14 страницSílabo Derecho Regional y MunicipalMr. VagrexОценок пока нет

- Casación #3680-2014 ArequipaДокумент2 страницыCasación #3680-2014 ArequipaCECP - Centro de Estudios de Derecho CivilОценок пока нет

- Decreto de Urgencia #019-2020Документ6 страницDecreto de Urgencia #019-2020Peruweek.peОценок пока нет

- Tema 2. La Oferta ExportableДокумент27 страницTema 2. La Oferta ExportableAndrea Oñoro100% (1)

- Registro de Personas Juridicas Libro de Sociedades Comerciales de Responsabilidad LimitadaДокумент3 страницыRegistro de Personas Juridicas Libro de Sociedades Comerciales de Responsabilidad LimitadaVar WillОценок пока нет

- Contrato de ConsignacionДокумент13 страницContrato de ConsignacionCeballos Daricecu100% (2)

- Sentencia Del Pleno Jurisdiccional Del Tribunal ConstitucionalДокумент25 страницSentencia Del Pleno Jurisdiccional Del Tribunal ConstitucionalColegio de Notarios de LimaОценок пока нет

- Derecho Internacional Privado Ejercicios Prácticos SkarletДокумент5 страницDerecho Internacional Privado Ejercicios Prácticos SkarletStarlin Monrroy SanchezОценок пока нет

- Silabo IC Documentación Comercial y Contable 2017.1Документ4 страницыSilabo IC Documentación Comercial y Contable 2017.1Angel Arizapana GutierrezОценок пока нет

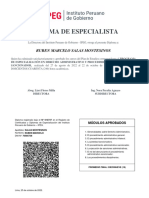

- Diploma de Especialista: Ruben Marcelo Salas MontesinosДокумент2 страницыDiploma de Especialista: Ruben Marcelo Salas MontesinosDiplomas y Certificados IPEGОценок пока нет

- S01.s1 - ??? Economía Social de Mercado ?? - ?Документ59 страницS01.s1 - ??? Economía Social de Mercado ?? - ?astrid scarlet graciela conza ale100% (1)

- Derecho EmpresarialДокумент35 страницDerecho EmpresarialEdinsonMendoza100% (1)

- Derecho Del ConsumidorДокумент9 страницDerecho Del ConsumidorAngel Saenz MendozaОценок пока нет

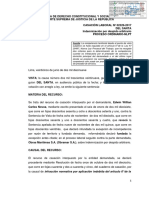

- Cas. Lab. 02329-2017-Del SantaДокумент7 страницCas. Lab. 02329-2017-Del SantaJhon Michael Napán NapánОценок пока нет

- Decreto Ley #21621Документ13 страницDecreto Ley #21621Elizabeth MarinОценок пока нет

- Registro SemanalДокумент20 страницRegistro SemanalyuberОценок пока нет

- Osiptel TerminadoДокумент23 страницыOsiptel Terminadoisidro chavez sanchezОценок пока нет

- 2 Plan de Gobierno de Alan García 2006Документ52 страницы2 Plan de Gobierno de Alan García 2006Juli Marin ChavezОценок пока нет

- Derecho Tributario Peruano Vol. II (2da. edición): Impuesto a la Renta. Impuesto al Valor Agregado (IGV)От EverandDerecho Tributario Peruano Vol. II (2da. edición): Impuesto a la Renta. Impuesto al Valor Agregado (IGV)Оценок пока нет

- BIBLIOGRAFÍASДокумент8 страницBIBLIOGRAFÍASCharles Alexander Sablich HuamaniОценок пока нет

- Cesación de Prisión PreventivaДокумент2 страницыCesación de Prisión PreventivaCharles Alexander Sablich HuamaniОценок пока нет

- La Deserción Escolar en América Latina Un Tema Prioritario para La Agenda Regional PDFДокумент26 страницLa Deserción Escolar en América Latina Un Tema Prioritario para La Agenda Regional PDFCharles Alexander Sablich HuamaniОценок пока нет

- Audiencia Modelo Requerimiento MixtoДокумент3 страницыAudiencia Modelo Requerimiento MixtoCharles Alexander Sablich HuamaniОценок пока нет

- Audiencia Modelo Control de AcusacionДокумент5 страницAudiencia Modelo Control de AcusacionCharles Alexander Sablich HuamaniОценок пока нет

- Cesación de Prisión PreventivaДокумент2 страницыCesación de Prisión PreventivaCharles Alexander Sablich HuamaniОценок пока нет

- Audiencia de Requerimiento - SolicitudДокумент2 страницыAudiencia de Requerimiento - SolicitudCharles Alexander Sablich HuamaniОценок пока нет

- Cancelado Franco Henry-LAs Redes en El Sistema Internacional Análisis Desde El Caso ColombianoДокумент19 страницCancelado Franco Henry-LAs Redes en El Sistema Internacional Análisis Desde El Caso ColombianoCharles Alexander Sablich HuamaniОценок пока нет

- Actor CivilДокумент2 страницыActor CivilCharles Alexander Sablich HuamaniОценок пока нет

- Apuntes Sobre La Reforma ConstitucionalДокумент339 страницApuntes Sobre La Reforma ConstitucionalCharles Alexander Sablich HuamaniОценок пока нет

- Drogas y Narcoticos en El Perú y El MundoДокумент9 страницDrogas y Narcoticos en El Perú y El MundoCharles Alexander Sablich HuamaniОценок пока нет

- Abecasis Laila Giselle-Análisis Del Sistema Internacional ActualДокумент19 страницAbecasis Laila Giselle-Análisis Del Sistema Internacional ActualCharles Alexander Sablich HuamaniОценок пока нет

- CEMEXДокумент2 страницыCEMEXGuillen Jan CarloОценок пока нет

- Ejercicio de Contabilidad R.IMPERIO..Документ21 страницаEjercicio de Contabilidad R.IMPERIO..Cesar WaldemarОценок пока нет

- Castor Servicios MultiplesДокумент8 страницCastor Servicios MultiplesJuan Pablo Tacuri QuispeОценок пока нет

- Herramientas de La MicroeconomíaДокумент2 страницыHerramientas de La MicroeconomíaNayeli BastidasОценок пока нет

- Induccion Al Mercado BursatilДокумент35 страницInduccion Al Mercado BursatilSandraОценок пока нет

- Motor TrifásicoДокумент4 страницыMotor TrifásicoDavid ReyesОценок пока нет

- EJERCICIOS de REPASO Cheque, Letras, Recibo y PagaréДокумент2 страницыEJERCICIOS de REPASO Cheque, Letras, Recibo y PagaréJose Zavala Pinilla60% (5)

- Cuentas Debito - CreditoДокумент2 страницыCuentas Debito - Creditoleidy moraОценок пока нет

- Centro Comercial LlamaДокумент133 страницыCentro Comercial LlamaAlex Ricardo Cano CarbajalОценок пока нет

- Paso 1 - Reconocimiento General Del Curso - Silvia - Sanchez - 102022 - 30Документ61 страницаPaso 1 - Reconocimiento General Del Curso - Silvia - Sanchez - 102022 - 30Marcela Sanchez QuitianОценок пока нет

- Informe Económico Financiero, Proyectos Empresariales 22222Документ6 страницInforme Económico Financiero, Proyectos Empresariales 22222FerozBengalaОценок пока нет

- Nexans HEPRZ1 Aluminio - 12-20 KVДокумент6 страницNexans HEPRZ1 Aluminio - 12-20 KVWalter CataldoОценок пока нет

- Paper Iso TameДокумент6 страницPaper Iso TameLuis CalupiñaОценок пока нет

- Cotizacion Ingecol GroupДокумент7 страницCotizacion Ingecol GroupKevin NerioОценок пока нет

- Analisis Fisicoquimico de CC PDFДокумент25 страницAnalisis Fisicoquimico de CC PDFDANIBATAОценок пока нет

- Fisica y Quimica LA MATERIA II 3o EsoДокумент4 страницыFisica y Quimica LA MATERIA II 3o EsoZemnia Ruiz ParionaОценок пока нет

- Carta FiniquitoДокумент3 страницыCarta FiniquitoGeorge MoralesОценок пока нет

- Asev U3 A1 OgcmДокумент7 страницAsev U3 A1 Ogcmpatricia gutierrez buatistaОценок пока нет

- Comprobante Cine PlanetДокумент1 страницаComprobante Cine PlanetVita LyОценок пока нет

- Crema de Aguaje Con CharapitaДокумент21 страницаCrema de Aguaje Con CharapitaThaliaRamosОценок пока нет

- Profesor: Cristian Quijada Torres Ingeniero Constructor: Cquijada4@santotomas - CLДокумент15 страницProfesor: Cristian Quijada Torres Ingeniero Constructor: Cquijada4@santotomas - CLCristian QuijadaОценок пока нет

- Examen UNIDAD 1 - Introducción A Los Organismos Económicos Internacionales - Sistemas de IntegraciónДокумент8 страницExamen UNIDAD 1 - Introducción A Los Organismos Económicos Internacionales - Sistemas de Integraciónjavier gamarra100% (1)

- Reflexion de Avion Que VuelaДокумент4 страницыReflexion de Avion Que VuelaMaria StivenОценок пока нет

- Trabajo de Proyecciones FinancierasДокумент14 страницTrabajo de Proyecciones FinancierasEDVER ROLANDO HERRERA ZAPATAОценок пока нет