Вам также может понравиться

- Tesis P. L.C. Diana Aline Rosales Gonzalez-Split-MergeДокумент141 страницаTesis P. L.C. Diana Aline Rosales Gonzalez-Split-MergeAlejandro GonzalezОценок пока нет

- Tarea N 02. Bolsa de ValoresДокумент5 страницTarea N 02. Bolsa de ValoresDiaz MiniОценок пока нет

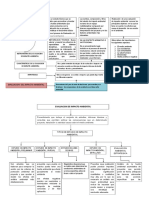

- Rubrica Trabajo Manual de Gestion AmbientalДокумент1 страницаRubrica Trabajo Manual de Gestion AmbientalEduОценок пока нет

- Trabajo Eje 2 Gestion de Riesgos - Control Interno Coso IIIДокумент17 страницTrabajo Eje 2 Gestion de Riesgos - Control Interno Coso IIIPedro Antonio Saavedra TorresОценок пока нет

- Guía de Valoración Económica de Impactos Ambientales en El Marco Del SEIA PDFДокумент38 страницGuía de Valoración Económica de Impactos Ambientales en El Marco Del SEIA PDFDarnell Aguilera Pereira100% (1)

- TM 3 Implementacion de Control Interno Usmp 2013Документ137 страницTM 3 Implementacion de Control Interno Usmp 2013nilcpОценок пока нет

- Casos-Prácticos-Individuales 2016-1Документ2 страницыCasos-Prácticos-Individuales 2016-1Humberto Jesus Rios BobadillaОценок пока нет

- Control FinancieroДокумент9 страницControl FinancieroSarahi GomezОценок пока нет

- 7.1. Caso EnronДокумент24 страницы7.1. Caso EnronKarla QuijasОценок пока нет

- Foro de Debates de Contabilidad AuidtoriaДокумент3 страницыForo de Debates de Contabilidad AuidtoriagbaqsОценок пока нет

- GESTIÓN DE CRÉDITOS Y COBRANZASss PDFДокумент8 страницGESTIÓN DE CRÉDITOS Y COBRANZASss PDFS'teven Renteria RuizОценок пока нет

- Sistema de Marco LógicoДокумент31 страницаSistema de Marco LógicoGuido JinesОценок пока нет

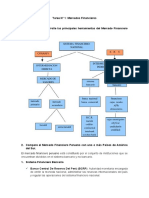

- Tarea N 01. Mercados FinancierosДокумент5 страницTarea N 01. Mercados FinancierosDiaz MiniОценок пока нет

- BVLДокумент35 страницBVLWilson Burga CórdovaОценок пока нет

- 2019 - 01. Implementación de Basilea en El PerúДокумент10 страниц2019 - 01. Implementación de Basilea en El PerúIvan IvancitoОценок пока нет

- Manual Finanzas IiiДокумент168 страницManual Finanzas IiiJAIME ALONSO MARIN DURANОценок пока нет

- Nia 315 y 300Документ6 страницNia 315 y 300Camila HHОценок пока нет

- Trabajo de InvestiДокумент71 страницаTrabajo de Investivanesiña CordovaОценок пока нет

- Los Métodos para Gestionar El Riesgo FinancieroДокумент23 страницыLos Métodos para Gestionar El Riesgo FinancieroMindy ZentenoОценок пока нет

- Control Interno 2019 IДокумент11 страницControl Interno 2019 IPATYОценок пока нет

- Diferentes Maneras de Liderar Cuál Modelo Seguir y Cual NoДокумент1 страницаDiferentes Maneras de Liderar Cuál Modelo Seguir y Cual NoBiblioteca Carmelitas-SecundariaОценок пока нет

- Modulo 5Документ58 страницModulo 5Julio HumbertoОценок пока нет

- COSOДокумент24 страницыCOSORoger FloresОценок пока нет

- Trabajo Final PortafolioДокумент11 страницTrabajo Final PortafolioLiana EscobarОценок пока нет

- Conta Fiscal 2000Документ23 страницыConta Fiscal 2000bryanОценок пока нет

- Gerente general político y no filósofoДокумент5 страницGerente general político y no filósofoMuñoz Donoso VanneОценок пока нет

- Analisis Financiero Oudi y WaccДокумент10 страницAnalisis Financiero Oudi y Waccjulio cesar riobo agamezОценок пока нет

- Monografia Estructura FinancieraДокумент19 страницMonografia Estructura Financieradarielmy barazarteОценок пока нет

- Investigación Documental Sobre Las Tasas de Interés en NicaraguaДокумент8 страницInvestigación Documental Sobre Las Tasas de Interés en Nicaraguafrancella espinozaОценок пока нет

- Power Point de Administración FinancieraДокумент14 страницPower Point de Administración FinancieraJuan Carlos RamosОценок пока нет

- Ensayo N°1-La Teoria de La EmpresaДокумент7 страницEnsayo N°1-La Teoria de La EmpresaEliza Takury BarrantesОценок пока нет

- Buenas prácticas auditoría control internoДокумент2 страницыBuenas prácticas auditoría control internohufran70Оценок пока нет

- 01 Mercados FinancierosДокумент7 страниц01 Mercados FinancierosNelson200915577Оценок пока нет

- Exquema Evaluacion Impacto AmbientalДокумент2 страницыExquema Evaluacion Impacto AmbientalYINA PAOLAОценок пока нет

- Las Tasas de Interés, Sus Determinantes y EstructuraДокумент59 страницLas Tasas de Interés, Sus Determinantes y EstructuraLluvia MayaОценок пока нет

- TomaDecisionesДокумент15 страницTomaDecisioneskid009100% (2)

- Liquidación empresa y requisitos liquidadorДокумент119 страницLiquidación empresa y requisitos liquidadorCarlos Arturo MahechaОценок пока нет

- Control ExternoДокумент11 страницControl ExternoDavid ChumbeОценок пока нет

- Analisis Nia 200Документ22 страницыAnalisis Nia 200MagaliОценок пока нет

- Toma de DecisionesДокумент9 страницToma de DecisionesAnonymous ZI66vjlCtfОценок пока нет

- Objetivos auditoría NIA 200Документ4 страницыObjetivos auditoría NIA 200Eder SagenОценок пока нет

- Finanzas A Corto Plazo Módulo IVДокумент14 страницFinanzas A Corto Plazo Módulo IVCesarОценок пока нет

- Syllabus Control de Costos II FCA UCEДокумент11 страницSyllabus Control de Costos II FCA UCEMax WolfОценок пока нет

- Metodologia de Auditoria FinancieraДокумент6 страницMetodologia de Auditoria FinancieraKatherineОценок пока нет

- U1a AC3 AIntДокумент4 страницыU1a AC3 AIntCelia MagañaОценок пока нет

- Tarea 4 MFДокумент4 страницыTarea 4 MFLuis ADELIOОценок пока нет

- Las Normas Del PersonalДокумент8 страницLas Normas Del Personalmarisol rivera medinaОценок пока нет

- El Plan Estratégico de Auditoría InternaДокумент19 страницEl Plan Estratégico de Auditoría InternaHugo DanОценок пока нет

- La Gestión Del Riesgo de Crédito Como Herramienta para Una Administración Financiera Eficiente PDFДокумент9 страницLa Gestión Del Riesgo de Crédito Como Herramienta para Una Administración Financiera Eficiente PDFJuan Arias WalterosОценок пока нет

- Sistemas de Gestion 1Документ13 страницSistemas de Gestion 1karol saavedraОценок пока нет

- HC paraplejia desánimoДокумент36 страницHC paraplejia desánimoaarongondraОценок пока нет

- Gestión de riesgos en servicios de salud COVID-19Документ9 страницGestión de riesgos en servicios de salud COVID-19KaryMilagrosОценок пока нет

- Tesis Aplicacion de Las Normas Internacionales de Informacion Financiera PDFДокумент116 страницTesis Aplicacion de Las Normas Internacionales de Informacion Financiera PDFDouglas Esteban Perez Segueri100% (1)

- Riesgo Practica 6Документ10 страницRiesgo Practica 6BryanUreñaSlimОценок пока нет

- Tesis El Control Interno y Su Influencia en La RentabilidadДокумент76 страницTesis El Control Interno y Su Influencia en La RentabilidadThierry LefevreОценок пока нет

- Analisis Cosechas - Foro BancarioДокумент30 страницAnalisis Cosechas - Foro BancarioSasha CameronОценок пока нет

- Analisis 2 ParcialДокумент41 страницаAnalisis 2 ParcialAddelamsSttemerGonzalezGarciaОценок пока нет

- Enfoque de La Auditoría IntegralДокумент28 страницEnfoque de La Auditoría IntegralPabloAlejandroMartinezSilvaОценок пока нет

- Contabilidad tridimensional T3C: Desafíos de la contabilidad emergenteОт EverandContabilidad tridimensional T3C: Desafíos de la contabilidad emergenteОценок пока нет

- UNIVERSIDAD GALILEO Semana 9 Empresa 1Документ14 страницUNIVERSIDAD GALILEO Semana 9 Empresa 1Janay MelgarОценок пока нет

- Informe de Resultados de Campaña GeotecnicaДокумент107 страницInforme de Resultados de Campaña GeotecnicaCSalazarCrispinОценок пока нет

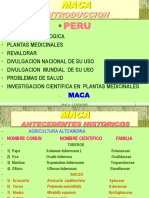

- OCA (Oxalis Tuberosa) PDFДокумент11 страницOCA (Oxalis Tuberosa) PDFCSalazarCrispinОценок пока нет

- Propiedades nutricionales y composición química de la maca (Lepidium peruvianumДокумент29 страницPropiedades nutricionales y composición química de la maca (Lepidium peruvianumingchaguaОценок пока нет

- Balotario de Economia Mienera y Petrolera Unmsm Facultad de GeologiaДокумент4 страницыBalotario de Economia Mienera y Petrolera Unmsm Facultad de GeologiaCSalazarCrispinОценок пока нет

- Tarea de VAN Y TIRДокумент6 страницTarea de VAN Y TIRCSalazarCrispinОценок пока нет

- Cordilleras del PerúДокумент15 страницCordilleras del PerúCSalazarCrispinОценок пока нет

- Latex IntroДокумент8 страницLatex IntroCSalazarCrispinОценок пока нет

- Encuesta FinalДокумент1 страницаEncuesta FinalCSalazarCrispinОценок пока нет

- Resultados EncuestaДокумент3 страницыResultados EncuestaCSalazarCrispinОценок пока нет

- Pautas para El TrabajoДокумент1 страницаPautas para El TrabajoCSalazarCrispinОценок пока нет

- Economia Minera - Balanza de PagosДокумент1 страницаEconomia Minera - Balanza de PagosCSalazarCrispinОценок пока нет

- Funciones Del SeguridadДокумент1 страницаFunciones Del SeguridadCSalazarCrispinОценок пока нет

- Aprendizaje Por InvestigaciónДокумент9 страницAprendizaje Por InvestigaciónTull Riaño FernándezОценок пока нет

- Descripción de Muestras CorregidoДокумент3 страницыDescripción de Muestras CorregidoCSalazarCrispinОценок пока нет

- Economia MineraДокумент3 страницыEconomia MineraCSalazarCrispinОценок пока нет

- Minerales y Fórmulas PDFДокумент5 страницMinerales y Fórmulas PDFCSalazarCrispinОценок пока нет

- Economía Minera y Petrolera DiapositivasДокумент80 страницEconomía Minera y Petrolera DiapositivasCSalazarCrispinОценок пока нет

- Lab fisicaIII 02uso-De-InctrumentosДокумент10 страницLab fisicaIII 02uso-De-InctrumentosCSalazarCrispinОценок пока нет

- Ensayo Lugeon evaluar permeabilidad rocasДокумент6 страницEnsayo Lugeon evaluar permeabilidad rocasCSalazarCrispinОценок пока нет

- AntropДокумент35 страницAntropIvonne Alexandra Ger MindaОценок пока нет

- Texturas PrimariasДокумент23 страницыTexturas PrimariasCSalazarCrispinОценок пока нет

- Reporte de La Mineria Artesanal Del Area Las Lomas SuyoДокумент8 страницReporte de La Mineria Artesanal Del Area Las Lomas SuyoJean PoolОценок пока нет

- Tema2 MicroscopioДокумент35 страницTema2 MicroscopioLuis Miguel Mogollon Ramos67% (6)

- Trabajo Forma y Habito Cristalino.Документ5 страницTrabajo Forma y Habito Cristalino.CSalazarCrispinОценок пока нет

- CLASE 10 Tratorno Del Equilibrio Acido Basico 2016Документ54 страницыCLASE 10 Tratorno Del Equilibrio Acido Basico 2016CSalazarCrispinОценок пока нет

- Kimber LitasДокумент17 страницKimber LitasCSalazarCrispinОценок пока нет

- Aplicaciones de La TeledetecciónДокумент9 страницAplicaciones de La TeledetecciónCSalazarCrispinОценок пока нет

- Cómo Calcular La Matriz Asociada A Una Transformación LinealДокумент2 страницыCómo Calcular La Matriz Asociada A Una Transformación LinealCSalazarCrispinОценок пока нет

- Elementos - Mayores Clasificacion) 2Документ36 страницElementos - Mayores Clasificacion) 2CSalazarCrispinОценок пока нет

- La Superintendencia de Banca, Seguros Y Administradoras Privadas de Fondos de Pensiones (SBS)Документ8 страницLa Superintendencia de Banca, Seguros Y Administradoras Privadas de Fondos de Pensiones (SBS)Daniel Moisés Rivera BazánОценок пока нет

- Determine El Patrimonio Del Señor Enrique Marquez Quien Tiene en Las Cuentas Los Siguientes SaldosДокумент24 страницыDetermine El Patrimonio Del Señor Enrique Marquez Quien Tiene en Las Cuentas Los Siguientes SaldosLOCIMAQUI MOMMYОценок пока нет

- Estructura de Los Mercados FinancierosДокумент15 страницEstructura de Los Mercados FinancierosMoisés S. CalderónОценок пока нет

- Cálculo de rendimientos esperados y desviaciones estándar de portafolios de accionesДокумент4 страницыCálculo de rendimientos esperados y desviaciones estándar de portafolios de accionesJennifer Pamela ʚïɞ0% (3)

- Actividad 8. Empresa Orquidea y La SonorenseДокумент6 страницActividad 8. Empresa Orquidea y La SonorensePAULA GABRIELA MEZA VALLEОценок пока нет

- Kiss Me If You CanДокумент788 страницKiss Me If You CanPaula Sánchez91% (22)

- Factura PDFДокумент1 страницаFactura PDFfrancodlhОценок пока нет

- Financiamiento Empresar y Producción PDFДокумент5 страницFinanciamiento Empresar y Producción PDFAkira MartinezОценок пока нет

- Ejercicios de Escuela Del Primer Parcial 2022Документ16 страницEjercicios de Escuela Del Primer Parcial 2022MarYsol ArguetaОценок пока нет

- Semana 13 - Flujo de CajaДокумент22 страницыSemana 13 - Flujo de CajaJonatan PumaОценок пока нет

- Fenómenos EconómicosДокумент1 страницаFenómenos EconómicosHenry CabnalОценок пока нет

- Formatos Examen Ec2 Desarrollo.Документ10 страницFormatos Examen Ec2 Desarrollo.joseОценок пока нет

- Fondos Indice Como Instrumento de Inversion 2003Документ35 страницFondos Indice Como Instrumento de Inversion 2003Juan CarlosОценок пока нет

- 1.1. Efectivo y Equivalente Del Efectivo-1 PDFДокумент15 страниц1.1. Efectivo y Equivalente Del Efectivo-1 PDFAna linaresОценок пока нет

- Asientos ContablesДокумент32 страницыAsientos ContablesOmar Duvan Salazar Granda100% (1)

- Actividad #9 UjkjkljДокумент41 страницаActividad #9 UjkjkljMayra LopezОценок пока нет

- Estado de CuentaДокумент10 страницEstado de CuentaLUIS SANDOVAL ANTONIOОценок пока нет

- 03 Semana 3 Contenido Contabilidades Especiales 002Документ30 страниц03 Semana 3 Contenido Contabilidades Especiales 002camilaОценок пока нет

- Monografica Contable Integral 14 Fmorillo CepebanДокумент15 страницMonografica Contable Integral 14 Fmorillo CepebanFernando Morillo GalarzaОценок пока нет

- MyBusiness POSДокумент4 страницыMyBusiness POSContpaqi DistОценок пока нет

- Fundamentos de Mercado de Capitales Semana 1Документ59 страницFundamentos de Mercado de Capitales Semana 1estefania jimenezОценок пока нет

- 2019-11-11 PDFДокумент10 страниц2019-11-11 PDFAlx MoranОценок пока нет

- 150-Ebook - Cómo Invertir en La Bolsa Desde CeroДокумент34 страницы150-Ebook - Cómo Invertir en La Bolsa Desde Cerotaniavera.1608Оценок пока нет

- PautaGuia7Proyectos2019 2Документ10 страницPautaGuia7Proyectos2019 2Cesar Antonio Correa SotoОценок пока нет

- Unidad Didactica 1 Matematicas FinancierasДокумент5 страницUnidad Didactica 1 Matematicas FinancierasIsaac BrachoОценок пока нет

- Autoevaluación concisaДокумент5 страницAutoevaluación concisaJulio Cesar Mota CacheoОценок пока нет

- EC PPI Mankiw6 Cap02Документ54 страницыEC PPI Mankiw6 Cap02Cecilia CoronaОценок пока нет

- Manual Analisis TesisДокумент135 страницManual Analisis TesisTor StОценок пока нет

- Ah Maria Fernanda Navarro RodriguezДокумент1 страницаAh Maria Fernanda Navarro RodriguezLören MartïïnezОценок пока нет

- PDF La Hoja de Calculo Que Aparece A Continuacion Ofrece Datos de La Economia Estadunidense - CompressДокумент3 страницыPDF La Hoja de Calculo Que Aparece A Continuacion Ofrece Datos de La Economia Estadunidense - CompressDamaris SarachagaОценок пока нет