Вам также может понравиться

- Como Elaborar y Usar Los Manuales Administrativos PDFДокумент194 страницыComo Elaborar y Usar Los Manuales Administrativos PDFMashiaj Aarón Romero100% (2)

- Vdocuments - MX El Empresario Del Papel Higienico 56fc6f17232fbДокумент1 страницаVdocuments - MX El Empresario Del Papel Higienico 56fc6f17232fbEly Moreno0% (2)

- Ficha de Comprensión Lectora Del Día Del CampesinoДокумент3 страницыFicha de Comprensión Lectora Del Día Del Campesinoadri3sam78% (54)

- Encuesta TamboДокумент7 страницEncuesta TamboAnaMariaLazoSandovalОценок пока нет

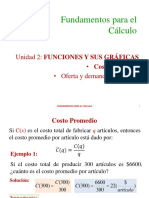

- CostosДокумент13 страницCostosAnaMariaLazoSandovalОценок пока нет

- PDT 697Документ2 страницыPDT 697AnaMariaLazoSandovalОценок пока нет

- Future of Recruiting 2023 MexicoДокумент14 страницFuture of Recruiting 2023 MexicoEdna CardonaОценок пока нет

- 11.2 Costo Promedio EXPOДокумент8 страниц11.2 Costo Promedio EXPOAndres Romero CastillejoОценок пока нет

- Hge1-U6-Sesion 02Документ7 страницHge1-U6-Sesion 02EDWINОценок пока нет

- t.1 Estadostica 2Документ8 страницt.1 Estadostica 2anmely kellyОценок пока нет

- Guia Costos para La Toma de DecisionesДокумент5 страницGuia Costos para La Toma de DecisionesMafer TОценок пока нет

- 2019 Tesis Efectos Restriccion Adendas en Los Contratos App PeruДокумент67 страниц2019 Tesis Efectos Restriccion Adendas en Los Contratos App PeruMiguel prietoОценок пока нет

- Fundamentos de La AdministraciónДокумент3 страницыFundamentos de La Administraciónruralista99100% (2)

- Analisis de Los Registros Contables de La Contabilidad AgropecuariaДокумент2 страницыAnalisis de Los Registros Contables de La Contabilidad AgropecuariadalyОценок пока нет

- Examen Final..Документ8 страницExamen Final..Natali Monje OrjuelaОценок пока нет

- EjerciciosДокумент7 страницEjerciciosVickii PerexxОценок пока нет

- Conclusión FallasДокумент2 страницыConclusión Fallasherzen pablo pumaccajia ramosОценок пока нет

- Fronteras de Posibilidades de ProducciónДокумент9 страницFronteras de Posibilidades de ProducciónWillian VinicioОценок пока нет

- Grupo6 Confirming 120219210555 Phpapp02Документ35 страницGrupo6 Confirming 120219210555 Phpapp02cinthiaorcasОценок пока нет

- Micro y Macroentorno Camilo AguilarДокумент16 страницMicro y Macroentorno Camilo AguilarCamilo AguilarОценок пока нет

- Empleo Desempleo y SubempleoДокумент41 страницаEmpleo Desempleo y SubempleoDntRuthОценок пока нет

- S-04 TQM GESTION DE LA CALIDAD TOTAL - TaggedДокумент25 страницS-04 TQM GESTION DE LA CALIDAD TOTAL - TaggedluisОценок пока нет

- La Logística de DistribuciónДокумент5 страницLa Logística de DistribuciónAlfonzo MorenoОценок пока нет

- Analisis EstructuralДокумент6 страницAnalisis EstructuralGabriel TitoОценок пока нет

- Ley #1178 - Ley de Administración Y Control Gubernamentales V.15Документ1 страницаLey #1178 - Ley de Administración Y Control Gubernamentales V.15Alejandra De la OlivaОценок пока нет

- Proyecto Final de Gestion de La Retribución 15-05-23Документ89 страницProyecto Final de Gestion de La Retribución 15-05-23Arlette Donaji Garcia LunaОценок пока нет

- Las 5 Fuerzas de PorterДокумент1 страницаLas 5 Fuerzas de PorterLina Marcela Montes SierraОценок пока нет

- Los 100 DiasДокумент2 страницыLos 100 DiasSecretaría de Planeación ValparaísoОценок пока нет

- FODA CalidadДокумент4 страницыFODA CalidadDIPROFIRE Pablo FabresОценок пока нет

- Cacao "Pepa de Oro"Документ5 страницCacao "Pepa de Oro"Christian Portugal100% (1)

- Declaración de ExportaciónДокумент45 страницDeclaración de ExportaciónJhon Mesa JhonnyОценок пока нет

- Cuadro Comparativo de La Clasificacion de Las EmpresasДокумент9 страницCuadro Comparativo de La Clasificacion de Las EmpresasDavid Andres Valero Vanegas0% (1)

- TAREA Avianca RRHHДокумент5 страницTAREA Avianca RRHHemanuel martinezbarahonaОценок пока нет

- Modelos de Manufacturacion Con DeficitДокумент6 страницModelos de Manufacturacion Con DeficitJuanDavidCarvajalОценок пока нет