Вам также может понравиться

- 23 Ejercicios Sobre IncotermsДокумент2 страницы23 Ejercicios Sobre IncotermsNestor Juarez76% (21)

- Caso Importacion ExamenДокумент30 страницCaso Importacion ExamenAlexis Sandoval La Rosa67% (3)

- Administracion de Operaciones 2 CaptДокумент7 страницAdministracion de Operaciones 2 CaptYesterday Quispe100% (1)

- Guia Basica Del Exportador PromexicoДокумент202 страницыGuia Basica Del Exportador PromexicoRaquel Infante Domínguez100% (1)

- Caso Práctico de Incoterms - Jemima Irma Tintaya PariДокумент2 страницыCaso Práctico de Incoterms - Jemima Irma Tintaya PariJulio Cesar Paye QuispeОценок пока нет

- Formato 600 Declaración de ExportaciónДокумент4 страницыFormato 600 Declaración de ExportaciónMarìa Cristina Hernàndez DazaОценок пока нет

- Base Legal para TransporteДокумент1 страницаBase Legal para TransporteluisimoОценок пока нет

- Plátano Deja Cenizas Como Puzolana para Hormigón y Mortero de Cemento PortlandДокумент6 страницPlátano Deja Cenizas Como Puzolana para Hormigón y Mortero de Cemento PortlandKaty Lorena Mejía PedrozaОценок пока нет

- IncotermsДокумент21 страницаIncotermsAngel DelgadoОценок пока нет

- Logistica Caso PracticoДокумент3 страницыLogistica Caso PracticoJosé Luis Bardales Ramos67% (6)

- Plan Maestro de ProduccionДокумент49 страницPlan Maestro de ProduccionIsekai Carlos100% (5)

- Ejercicios Resueltos InventariosДокумент5 страницEjercicios Resueltos InventariosGabriel Sanchez ZambranoОценок пока нет

- Clasificacion ArancelariaДокумент24 страницыClasificacion ArancelariaSharling FajardoОценок пока нет

- Qué Es Importa FácilДокумент5 страницQué Es Importa Fácilivonne9marianela9juaОценок пока нет

- Exporta FacilДокумент42 страницыExporta FacilNatalia GarciaОценок пока нет

- Pirámide Según Las Leyes de HANS KELSENДокумент5 страницPirámide Según Las Leyes de HANS KELSENVivian Alejandra Pe�a ChunzaОценок пока нет

- DIAPOSITIVA - CAMEX (Comercio Internacional)Документ33 страницыDIAPOSITIVA - CAMEX (Comercio Internacional)Adolfo Jesus Ilizarbe SerranoОценок пока нет

- Marco TeoricoДокумент27 страницMarco TeoricoMercedes PonceОценок пока нет

- 002 PDFДокумент47 страниц002 PDFnemesio lino meneses angulo100% (2)

- Comercio InternacionalДокумент12 страницComercio InternacionalJackelin Cama Llanto100% (1)

- Declaracion AduaneraДокумент5 страницDeclaracion AduaneraFidel AburtoОценок пока нет

- Contrabando y CorrupcionДокумент19 страницContrabando y CorrupcionMaLu BaRaОценок пока нет

- Historia Del Comercio InternacionalДокумент7 страницHistoria Del Comercio InternacionalLUIS ANGEL CHAMORRO CABRERAОценок пока нет

- 01 Registro Del ImportadorДокумент18 страниц01 Registro Del ImportadorJP GutierrezОценок пока нет

- Guia Re Remision-RemitenteДокумент1 страницаGuia Re Remision-RemitentePaul HuamaníОценок пока нет

- Barreras Arancelarias y No Arancelarias en El PeruДокумент2 страницыBarreras Arancelarias y No Arancelarias en El PeruMARLENI YARLEQUE TORRESОценок пока нет

- Resumen ContrabandoДокумент2 страницыResumen ContrabandoIsrael Ruesta100% (2)

- Colon Container Terminal BorradorДокумент7 страницColon Container Terminal BorradorYosmeriОценок пока нет

- Posicion ArancelariaДокумент9 страницPosicion ArancelariaErika GiraldoОценок пока нет

- Reimportacion en El Mismo EstadoДокумент13 страницReimportacion en El Mismo EstadoYeltsin HansenОценок пока нет

- S010.s1 - Método 6 Ultima InstanciaДокумент14 страницS010.s1 - Método 6 Ultima InstanciaNiels Corrales LimoОценок пока нет

- Concepto de ContabilidadДокумент18 страницConcepto de ContabilidadGigi CastroОценок пока нет

- Certificado y Declaracion de OrigenДокумент3 страницыCertificado y Declaracion de OrigenLeonel Cardenas BeltranОценок пока нет

- Obligaciones de Los OperadoresДокумент4 страницыObligaciones de Los OperadoresHoward Ramos CcoyllarОценок пока нет

- ImportaciónДокумент20 страницImportaciónfrancisco fernandezОценок пока нет

- La ExportacionДокумент6 страницLa ExportacionmiguelОценок пока нет

- Solicitud de Licencia de Importación de ProductosДокумент1 страницаSolicitud de Licencia de Importación de ProductosFrancisco ParedesОценок пока нет

- Tema 7 - Legislación Comercial y TributariaДокумент31 страницаTema 7 - Legislación Comercial y Tributariakevin ArrascoОценок пока нет

- Carta de EmbarqueДокумент1 страницаCarta de EmbarqueNivardo Misciel Suaña DiazОценок пока нет

- Ley 265 Ley de AutodespachoДокумент40 страницLey 265 Ley de AutodespachoXavier LaraОценок пока нет

- Dam (Abc)Документ6 страницDam (Abc)Marjori Torres CabreraОценок пока нет

- S1 Gestion de Importaciones-2 PDFДокумент41 страницаS1 Gestion de Importaciones-2 PDFivan912580Оценок пока нет

- Importancia Del Comercio InternacionalДокумент2 страницыImportancia Del Comercio InternacionalLucero Molina Ortiz100% (1)

- Politicas de Comercio InternacionalДокумент13 страницPoliticas de Comercio InternacionalDaniela De la CruzОценок пока нет

- Consulta DUAДокумент1 страницаConsulta DUADaniela DoderoОценок пока нет

- DEDICATORIAДокумент23 страницыDEDICATORIAvanessan Ramirez PerdomoОценок пока нет

- Mapa Mental: REGIMENES ADUANEROДокумент2 страницыMapa Mental: REGIMENES ADUANEROMAURICIO RAMIREZ TORRESОценок пока нет

- Unidad 2 Valoracion AduaneraДокумент16 страницUnidad 2 Valoracion Aduaneraedicmar GonzalezОценок пока нет

- Infografia Comercio InternacionalДокумент1 страницаInfografia Comercio InternacionalDiana LaverdeОценок пока нет

- Infografia 1Документ1 страницаInfografia 1Jessica VeraОценок пока нет

- Canal Verde, Naranja y Rojo en Un Despacho de AduanasДокумент2 страницыCanal Verde, Naranja y Rojo en Un Despacho de AduanasAnonymous xROzLKmV2Оценок пока нет

- 1aprendiendo A Exportar Paso A Paso PDFДокумент76 страниц1aprendiendo A Exportar Paso A Paso PDFYa Wen LuОценок пока нет

- IMPORTACIONДокумент24 страницыIMPORTACIONFrank Gil ReateguiОценок пока нет

- Casos Escenarios y RatiosДокумент3 страницыCasos Escenarios y Ratiosjhon paul suncion camachoОценок пока нет

- Resumen y Conclusion de Negocios Internacionales 1Документ2 страницыResumen y Conclusion de Negocios Internacionales 1LeYto LevigОценок пока нет

- El Comercio Exterior en El PerúДокумент13 страницEl Comercio Exterior en El PerúAmparo RAОценок пока нет

- Costos de ExportaciónДокумент44 страницыCostos de ExportaciónLIZBETH YOSELIN ROSARIO HOLGADOОценок пока нет

- Investigacion de MercadoДокумент16 страницInvestigacion de MercadoDanilo Yépez RiveraОценок пока нет

- Cobranzas de ExportacionДокумент5 страницCobranzas de ExportacionAle Rubina HidalgoОценок пока нет

- MECANISMOS ARANCELARIOS Y NO ARANCELARIOS. Este PDFДокумент26 страницMECANISMOS ARANCELARIOS Y NO ARANCELARIOS. Este PDFKassandra CubaОценок пока нет

- Procedimientos de Exportacion - Grupo 6Документ21 страницаProcedimientos de Exportacion - Grupo 6Edinson Saldaña SangamaОценок пока нет

- Documentación para Comercio ExteriorДокумент4 страницыDocumentación para Comercio Exterioroscar augusto neira nietoОценок пока нет

- Certificado de Origen - MUESTRAДокумент3 страницыCertificado de Origen - MUESTRAeolivariОценок пока нет

- Mecanismos ArancelariosДокумент10 страницMecanismos ArancelariosJavier PircaОценок пока нет

- Importa FacilДокумент17 страницImporta FacilDelfín CarhuapomaОценок пока нет

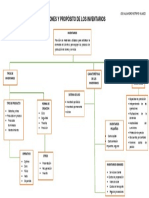

- Funciones y Propósito de Los Inventarios Mapa ConceptualДокумент1 страницаFunciones y Propósito de Los Inventarios Mapa ConceptualEdna Patricia ParraОценок пока нет

- Ambiente GubernamentalДокумент37 страницAmbiente GubernamentalAle CeronОценок пока нет

- TEMA #05 RegimenLegal Operativos Importaciones y ExportacionesДокумент63 страницыTEMA #05 RegimenLegal Operativos Importaciones y ExportacionesAlexander Jesus VARGAS AGUILARОценок пока нет

- Legislacion y Tecnica AduaneraДокумент48 страницLegislacion y Tecnica AduaneraIvan Trujillo AstoОценок пока нет

- Acta de Comite de VeeduriaДокумент1 страницаActa de Comite de VeeduriaKaty Lorena Mejía PedrozaОценок пока нет

- Razas de BovinosДокумент37 страницRazas de BovinosKaty Lorena Mejía PedrozaОценок пока нет

- Guía de Aprendizaje Unidad N°1Документ2 страницыGuía de Aprendizaje Unidad N°1Katy Lorena Mejía PedrozaОценок пока нет

- Claudia JulioДокумент7 страницClaudia JulioKaty Lorena Mejía PedrozaОценок пока нет

- INTRODUCCIÓNДокумент8 страницINTRODUCCIÓNKaty Lorena Mejía PedrozaОценок пока нет

- Analisis AdministrativoДокумент5 страницAnalisis AdministrativoKaty Lorena Mejía PedrozaОценок пока нет

- Taller 1. Diseño de PlantasДокумент4 страницыTaller 1. Diseño de PlantasKaty Lorena Mejía Pedroza100% (1)

- Costos y Pptos. S.13-Dfi-Caso 1 PDFДокумент36 страницCostos y Pptos. S.13-Dfi-Caso 1 PDFjoselitodelgadoОценок пока нет

- Manual Del Exportador PDFДокумент57 страницManual Del Exportador PDFcupertinogialloОценок пока нет

- Glosario de Comercio InternacionalДокумент35 страницGlosario de Comercio InternacionalRolando PerezОценок пока нет

- Triptico Comercio Exterior 102tДокумент2 страницыTriptico Comercio Exterior 102tEric Alberto Heredia Mendoza67% (3)

- Despacho AduaneroДокумент6 страницDespacho AduaneroZenitram Dominguez SalvadorОценок пока нет

- Zona Franca Del Eje Cafetero: KM 13 Vía Armenia - Valle, La Tebaida - Colombia (6) 731 2626 318 548 4882Документ12 страницZona Franca Del Eje Cafetero: KM 13 Vía Armenia - Valle, La Tebaida - Colombia (6) 731 2626 318 548 4882Juan DiazОценок пока нет

- Solucion Derechos ArancelariosДокумент6 страницSolucion Derechos ArancelariosasdfasdfasdfОценок пока нет

- Diccionario Grafico en Ingles de La Red LogisticaДокумент2 страницыDiccionario Grafico en Ingles de La Red LogisticaFernando ArielОценок пока нет

- 2009 8964Документ6 страниц2009 8964fredy41Оценок пока нет

- Estados Financieros 2015VSPДокумент104 страницыEstados Financieros 2015VSPHumberto QuijadaОценок пока нет

- INCOTERMSДокумент17 страницINCOTERMSElvis Colonio QuispeОценок пока нет

- Incoterms - Casos PrácticosДокумент2 страницыIncoterms - Casos PrácticosDavid Lopez100% (1)

- Examen Final Comercio Internacional - Semana 8Документ14 страницExamen Final Comercio Internacional - Semana 8Daniel Torres84% (25)

- DR Cafta Antecedentes y PerspectivaДокумент84 страницыDR Cafta Antecedentes y PerspectivaCristina CruzОценок пока нет

- 00 PPT Fundamentos de Negocios InternacionalesДокумент102 страницы00 PPT Fundamentos de Negocios InternacionalesConsultoria Juridica Empresarial Sac100% (4)

- 1 Diapositiva Operaciones de Exportación e Importación.Документ16 страниц1 Diapositiva Operaciones de Exportación e Importación.Karolina Esthefany Chávez AdrianzénОценок пока нет

- Determinación Del Cuándo y Cuánto Pedirexamen3Документ32 страницыDeterminación Del Cuándo y Cuánto Pedirexamen3Mirian OS100% (1)

- Caso de Estudio Planeacion AgregadaДокумент9 страницCaso de Estudio Planeacion AgregadaJavier SolisОценок пока нет

- 4 Firmas de ContabilidadДокумент13 страниц4 Firmas de ContabilidadAlberth CànepaОценок пока нет

- Logistica AduaneraДокумент53 страницыLogistica AduaneraAkyhita Saavedra AlbinoОценок пока нет

- Unión AduaneraДокумент8 страницUnión AduaneraIngriddeLeónОценок пока нет

- Union AduaneraДокумент17 страницUnion AduaneraJulio Quispe FloresОценок пока нет