Вам также может понравиться

- Ejercicios Aplicación Interés CompuestoДокумент1 страницаEjercicios Aplicación Interés CompuestofaroddriguezОценок пока нет

- Caso Practico-Dd 153Документ21 страницаCaso Practico-Dd 153faroddriguez78% (9)

- Matematificafinanciera1bimestreabril Agosto 2011 110520162723 Phpapp01Документ40 страницMatematificafinanciera1bimestreabril Agosto 2011 110520162723 Phpapp01faroddriguezОценок пока нет

- Tablas de Frecuencias Ejercicios Propuestos PDFДокумент3 страницыTablas de Frecuencias Ejercicios Propuestos PDFfaroddriguezОценок пока нет

- Examen FinalДокумент11 страницExamen FinalfaroddriguezОценок пока нет

- ForoДокумент5 страницForofaroddriguezОценок пока нет

- ForoДокумент11 страницForofaroddriguezОценок пока нет

- Caso PrácticoДокумент6 страницCaso Prácticofaroddriguez75% (4)

- Estado de Costos de Productos VendidosДокумент12 страницEstado de Costos de Productos VendidosfaroddriguezОценок пока нет

- FOROДокумент6 страницFOROfaroddriguezОценок пока нет

- Comercio ExteriorДокумент105 страницComercio ExteriorfaroddriguezОценок пока нет

- FOROДокумент6 страницFOROfaroddriguezОценок пока нет

- Legislación Labora.Документ29 страницLegislación Labora.faroddriguezОценок пока нет

- ForoДокумент11 страницForofaroddriguezОценок пока нет

- FOROДокумент6 страницFOROfaroddriguezОценок пока нет

- Guia Didáctica Estadística BásicaДокумент44 страницыGuia Didáctica Estadística BásicafaroddriguezОценок пока нет

- Presentación Plan de PrevenciónДокумент23 страницыPresentación Plan de PrevenciónfaroddriguezОценок пока нет

- Medidas Numéricas para Datos No Agrupados y Datos AgrupadosДокумент64 страницыMedidas Numéricas para Datos No Agrupados y Datos AgrupadosfaroddriguezОценок пока нет

- ForoДокумент16 страницForofaroddriguez100% (1)

- Matematica para La Economia GuiaДокумент96 страницMatematica para La Economia GuiafaroddriguezОценок пока нет

- Conta Pre DosДокумент16 страницConta Pre DosfaroddriguezОценок пока нет

- Obligaciones, Facultades, Atribuciones y Prohibiciones Del EmpleadorДокумент63 страницыObligaciones, Facultades, Atribuciones y Prohibiciones Del Empleadorfaroddriguez0% (1)

- Informes de AuditoríaДокумент52 страницыInformes de AuditoríafaroddriguezОценок пока нет

- El Código TributarioДокумент26 страницEl Código TributariofaroddriguezОценок пока нет

- NormativaДокумент15 страницNormativafaroddriguezОценок пока нет

- Name of PresentationДокумент18 страницName of PresentationfaroddriguezОценок пока нет

- Contextos de La AuditoriaДокумент62 страницыContextos de La AuditoriafaroddriguezОценок пока нет

- NormativaДокумент15 страницNormativafaroddriguezОценок пока нет

- Informes de AuditoríaДокумент52 страницыInformes de AuditoríafaroddriguezОценок пока нет

- Objetivos de La AuditoriaДокумент50 страницObjetivos de La AuditoriafaroddriguezОценок пока нет

- Decreto 1543 de 1997Документ16 страницDecreto 1543 de 1997elianejaОценок пока нет

- Agencias NavierasДокумент12 страницAgencias Navierasmario1salcedo-5Оценок пока нет

- Modelo de Contrato de Prestación de ServiciosДокумент6 страницModelo de Contrato de Prestación de ServiciosNery Gomez100% (1)

- MPC Hugo ChávezДокумент20 страницMPC Hugo ChávezRobertruiz1957Оценок пока нет

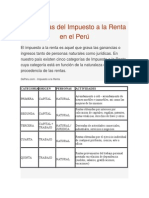

- Categorías Del Impuesto A La Renta en El PerúДокумент6 страницCategorías Del Impuesto A La Renta en El PerúJorge Luis Chavez Laureano100% (1)

- Carta Archivo MinisterioДокумент2 страницыCarta Archivo MinisterioJavier GodoyОценок пока нет

- At. Por Homicidio.Документ11 страницAt. Por Homicidio.jheyson0% (1)

- Contrato de AlquilerДокумент3 страницыContrato de AlquilerJ Rosario MorrobelОценок пока нет

- Demanda de Nulidad de Acto Jurídico Contra Empresa Recicladora Jesenia Alexandra EIRLДокумент9 страницDemanda de Nulidad de Acto Jurídico Contra Empresa Recicladora Jesenia Alexandra EIRLRaúl V. SepulvedaОценок пока нет

- TESIS La Guerrilla Del Celuloide PDFДокумент594 страницыTESIS La Guerrilla Del Celuloide PDFGonza Carrascosa-DjОценок пока нет

- Linea de Tiempo Codigo CivilДокумент1 страницаLinea de Tiempo Codigo CivilMonica PrietoОценок пока нет

- Las obligaciones: generalidades y estructuraДокумент20 страницLas obligaciones: generalidades y estructuraloidaОценок пока нет

- RD y TLCs, herramientas claveДокумент2 страницыRD y TLCs, herramientas claveAriel GautreauxОценок пока нет

- Revocar A Los Abogados CARTA PARA JUNTA LOCAL 3 WEYES CON CARTA PODERДокумент4 страницыRevocar A Los Abogados CARTA PARA JUNTA LOCAL 3 WEYES CON CARTA PODERProfesor TovarОценок пока нет

- Sua Abr 2022 1Документ1 страницаSua Abr 2022 1Samuel B. Martínez GonzálezОценок пока нет

- Trabajo LideresДокумент129 страницTrabajo LideresChristian PullutaxiОценок пока нет

- Cartilla - PilaДокумент16 страницCartilla - PilaAndrea Liliana Castillo Riaño100% (1)

- Triptico Tumbes 013Документ2 страницыTriptico Tumbes 013Brayhan Salazar Silva100% (1)

- CONTRATO DE SERVICIO DE M OVIMIENTO DE TIERRA HIDalgo-myr 3 ETAPAДокумент8 страницCONTRATO DE SERVICIO DE M OVIMIENTO DE TIERRA HIDalgo-myr 3 ETAPAMeily Mald RОценок пока нет

- Análisis del X Pleno Casatorio Civil sobre la prueba de oficio y sus 12 reglas vinculantesДокумент4 страницыAnálisis del X Pleno Casatorio Civil sobre la prueba de oficio y sus 12 reglas vinculantesRoy Antony Cueva MendozaОценок пока нет

- Trabajo de DINДокумент3 страницыTrabajo de DINJhon Frank NavarroОценок пока нет

- Taller AnFin 062023Документ30 страницTaller AnFin 062023Alejandro NeiraОценок пока нет

- Autoevaluacion Salud para Ingreso A Instalaciones EcopetrolДокумент2 страницыAutoevaluacion Salud para Ingreso A Instalaciones EcopetrolsicОценок пока нет

- SolicitudPoderLiquidacionHerenciaДокумент2 страницыSolicitudPoderLiquidacionHerenciaDuber Alfonso Aguilar CastañoОценок пока нет

- Decreto Supremo #2366Документ4 страницыDecreto Supremo #2366AnaMariaDuranMariacaОценок пока нет

- Contrato arrendamiento departamento QuitoДокумент2 страницыContrato arrendamiento departamento QuitoJosselyn LizethОценок пока нет

- Andrés Avelino Cáceres - Historia Del PerúДокумент3 страницыAndrés Avelino Cáceres - Historia Del PerúJulio Cesar Aguilar Caceres50% (2)

- Paes PDFДокумент43 страницыPaes PDFEduar SortoОценок пока нет

- Plan de Tareas Cierre ControllingДокумент4 страницыPlan de Tareas Cierre Controllingedgar.onzagaОценок пока нет

- Estructura Del Analisis Tipico Penal 2Документ2 страницыEstructura Del Analisis Tipico Penal 2Ernesto NovoaОценок пока нет