Вам также может понравиться

- Modelo de Carta de Circulizacion Banco de CreditoДокумент1 страницаModelo de Carta de Circulizacion Banco de CreditoRobert Sarmiento100% (1)

- Sesion 14 - Registro de Compras - Contabilizacion Práctica PDFДокумент2 страницыSesion 14 - Registro de Compras - Contabilizacion Práctica PDFMarvin TiconaОценок пока нет

- Operaciones Exoneradas He InafectasДокумент3 страницыOperaciones Exoneradas He InafectasUNCJOSEОценок пока нет

- Informe Ambito de Aplicación IGV Caso Funeraria - Andree TudelaДокумент20 страницInforme Ambito de Aplicación IGV Caso Funeraria - Andree Tudelaiurispertottem100% (2)

- ExamenДокумент3 страницыExamenRocio Halanocca ChurataОценок пока нет

- Taller Iva Conceptos 2021Документ3 страницыTaller Iva Conceptos 2021Brandol Damian Palomares SaizОценок пока нет

- Caso Práctico de Persona Natural Alex OrmeñoДокумент4 страницыCaso Práctico de Persona Natural Alex OrmeñoKarla Andrea Sanchez OdiagaОценок пока нет

- Respuesta Carta Inductiva KARINAДокумент1 страницаRespuesta Carta Inductiva KARINAGFT COMPANY SACОценок пока нет

- Balotario de Preguntas Teoricas - TributariaДокумент7 страницBalotario de Preguntas Teoricas - TributariaPiero RamosОценок пока нет

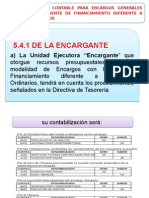

- Procedimiento Contable para Encargos Generales OtorgadosДокумент6 страницProcedimiento Contable para Encargos Generales OtorgadosRonald RafОценок пока нет

- Manual AigexДокумент133 страницыManual AigexLUIS LAURAОценок пока нет

- Contabilización Del Costo de VentasДокумент10 страницContabilización Del Costo de VentasMercedes ChauranОценок пока нет

- Informe de PracticasДокумент13 страницInforme de PracticasMarco Narro HuamánОценок пока нет

- Caso Practico Fiscal. UnmsmДокумент5 страницCaso Practico Fiscal. UnmsmKarinna AlarcónОценок пока нет

- 1 Informe Final Ingresos EgresosДокумент9 страниц1 Informe Final Ingresos Egresosmateo Rosendo REynoso BAutistaОценок пока нет

- Tarea - CÓDIGO TRIBUTARIOДокумент5 страницTarea - CÓDIGO TRIBUTARIOkarinaОценок пока нет

- Trabajo de Peritaje ContableДокумент8 страницTrabajo de Peritaje ContableLener Y. CallataОценок пока нет

- Autoevaluación de La Segunda EvaluaciónДокумент8 страницAutoevaluación de La Segunda EvaluaciónKeiniaОценок пока нет

- Contrato Arrendamiento ConserveraДокумент2 страницыContrato Arrendamiento ConserveraAlejandro Villanueva100% (1)

- Materiales MetodosДокумент9 страницMateriales MetodosJuan TKОценок пока нет

- BLOG - Preguntas y Respuestas Sobre La Planilla Mensual - PLAMEДокумент6 страницBLOG - Preguntas y Respuestas Sobre La Planilla Mensual - PLAMERogger AguirreОценок пока нет

- Word Regimen GeneralДокумент5 страницWord Regimen GeneralesthefОценок пока нет

- Resumen de PlaneaciónДокумент3 страницыResumen de PlaneaciónRafael GarciaОценок пока нет

- Minuta de Fusión Por AbsorciónДокумент2 страницыMinuta de Fusión Por AbsorciónLuisAntonioLlatanceMendozaОценок пока нет

- 09-02-2020 181334 PM PPT-N°3-SUJETOS INTERVINIENTES EN LOS PROCEDIMIENTOS ADUANEROSДокумент29 страниц09-02-2020 181334 PM PPT-N°3-SUJETOS INTERVINIENTES EN LOS PROCEDIMIENTOS ADUANEROSILEMОценок пока нет

- Trabajo FinalДокумент8 страницTrabajo FinalCarlos ZavaletaОценок пока нет

- Materia Prima Sector Pesquero - Caso PracticoДокумент32 страницыMateria Prima Sector Pesquero - Caso PracticoBrandon QuintanaОценок пока нет

- Carga Masiva PDB ExportacionesДокумент63 страницыCarga Masiva PDB ExportacionesJose Raul Diaz Navarro100% (1)

- Gastos de Viajes y Viaticos Al Interior y Exterior Del PaísДокумент3 страницыGastos de Viajes y Viaticos Al Interior y Exterior Del PaísJimmyОценок пока нет

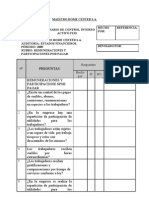

- Maestro Home CenterДокумент2 страницыMaestro Home CenterEloy M. NH0% (1)

- Presentacion SBS AFOCAT 2010Документ67 страницPresentacion SBS AFOCAT 2010KernelPazarelaОценок пока нет

- Monografia CONTABLE Contable 3-A PDFДокумент2 страницыMonografia CONTABLE Contable 3-A PDFwilber100% (1)

- GEE BalanceДокумент1 страницаGEE BalanceNicolas RodriguezОценок пока нет

- Sílabo Normalización Contable II - Niif II 2018 I-IIДокумент8 страницSílabo Normalización Contable II - Niif II 2018 I-IIHender Fabián Hernández EléspuruОценок пока нет

- RaulДокумент13 страницRaulCrystal Marbella HernandezОценок пока нет

- Preguntas Del SriДокумент6 страницPreguntas Del SriJoseph Armas NájeraОценок пока нет

- Apéndices Del Sistema de DetraccionesДокумент8 страницApéndices Del Sistema de DetraccionesFranklinОценок пока нет

- Sintesis Repej y Repef PDFДокумент2 страницыSintesis Repej y Repef PDFStheePanyAlexaAyalaОценок пока нет

- 03 - Sistemas Administrativos Del IGVДокумент61 страница03 - Sistemas Administrativos Del IGVCeci GuerreroОценок пока нет

- Es Obligatorio Declarar Los Recibos Por Honorarios en El PLAME - Noticiero ContableДокумент41 страницаEs Obligatorio Declarar Los Recibos Por Honorarios en El PLAME - Noticiero ContableRonaldL.CcallocondoEspinozaОценок пока нет

- Práctica de Actualización TributariaДокумент4 страницыPráctica de Actualización TributariaDEISY GISEL SANCHEZ BRAVOОценок пока нет

- Auditoria Tributaria-Examen Parcial IiДокумент2 страницыAuditoria Tributaria-Examen Parcial IiJackeline ChinchaОценок пока нет

- PA2 Auditoria GubernamentalДокумент3 страницыPA2 Auditoria GubernamentalEsteili Duran MendozaОценок пока нет

- Anexo 7 Modelo de Carta FianzaДокумент2 страницыAnexo 7 Modelo de Carta FianzaDevh DevhОценок пока нет

- Enunciado y Solución Caso Prestaciones AccesoriasДокумент3 страницыEnunciado y Solución Caso Prestaciones AccesoriasAMNE SALAZAR DURANОценок пока нет

- Formulario DirceturДокумент2 страницыFormulario DirceturGonzalo AlvarezОценок пока нет

- Caso Prácti. Auditoria GubernamentalДокумент2 страницыCaso Prácti. Auditoria GubernamentalRosa CentenoОценок пока нет

- Resumen NIC SP 11Документ1 страницаResumen NIC SP 11Mashiel Jenny Bernedo MeloОценок пока нет

- Caso 2-Electrodomestico PDFДокумент1 страницаCaso 2-Electrodomestico PDFMariela Mendoza DiazОценок пока нет

- Caso Práctico DetraccionesДокумент3 страницыCaso Práctico DetraccionesRocio Torres100% (1)

- Cuestionario Codigo TributarioДокумент2 страницыCuestionario Codigo TributarioBecker ASОценок пока нет

- Comunicación de Destrucción de Desmedro de ExistenciasДокумент2 страницыComunicación de Destrucción de Desmedro de ExistenciasyackОценок пока нет

- Caso Practic1Документ2 страницыCaso Practic1Huarniz YandyОценок пока нет

- Informes A Emitir y Fechas de EntregaДокумент2 страницыInformes A Emitir y Fechas de EntregaEric Guevara CastilloОценок пока нет

- Nic 6Документ9 страницNic 6Gregory GdggОценок пока нет

- Caso Práctico - CASO DE GESTIONДокумент4 страницыCaso Práctico - CASO DE GESTIONXimena Mariano SalazarОценок пока нет

- Tipos de Materialidad Segun Formulario 420Документ1 страницаTipos de Materialidad Segun Formulario 420Carlos RumaldoОценок пока нет

- INFORME AUDITORÍA PROPIEDAD PLANTA Y EQUIPO-dic30 PDFДокумент6 страницINFORME AUDITORÍA PROPIEDAD PLANTA Y EQUIPO-dic30 PDFsteven quijano100% (1)

- Objetivos y Procedimientos de Auditoría para Las Obligaciones FinancierasДокумент4 страницыObjetivos y Procedimientos de Auditoría para Las Obligaciones FinancierasAmadaLopezОценок пока нет

- Sistema de Emision Electronica Contadores Cusco PDFДокумент55 страницSistema de Emision Electronica Contadores Cusco PDFSagitario SagitarioОценок пока нет

- Maestria MabelДокумент4 страницыMaestria MabelMabel Victoria Lázaro ChoqueОценок пока нет

- Inf. Final Pract. S3 Maquera Arocutipa Jael ElvisДокумент42 страницыInf. Final Pract. S3 Maquera Arocutipa Jael ElvisMabel Victoria Lázaro ChoqueОценок пока нет

- Diagrama de FlujoДокумент6 страницDiagrama de FlujoMabel Victoria Lázaro ChoqueОценок пока нет

- Volumen Especifico PDFДокумент3 страницыVolumen Especifico PDFMabel Victoria Lázaro ChoqueОценок пока нет

- Ejercicios Densidad 1º ESOДокумент6 страницEjercicios Densidad 1º ESOMabel Victoria Lázaro ChoqueОценок пока нет

- La Orientación Epistemológica de La Investigación EducativaДокумент3 страницыLa Orientación Epistemológica de La Investigación EducativaMabel Victoria Lázaro ChoqueОценок пока нет

- EL OBJETO Y EL TRABAJO SOCIAL Algunas Aproximaciones A La Problemática Del Objeto en El Trabajo SocialДокумент89 страницEL OBJETO Y EL TRABAJO SOCIAL Algunas Aproximaciones A La Problemática Del Objeto en El Trabajo SocialMabel Victoria Lázaro Choque100% (2)

- Hábitos de Vida SaludableДокумент179 страницHábitos de Vida SaludableMabel Victoria Lázaro ChoqueОценок пока нет

- Una Mala Comunicación Dentro Del Ambiente Laboral Puede Tener Consecuencias Graves para La CompañíaДокумент7 страницUna Mala Comunicación Dentro Del Ambiente Laboral Puede Tener Consecuencias Graves para La CompañíaMabel Victoria Lázaro ChoqueОценок пока нет

- Definición Derelaciones LaboralesДокумент44 страницыDefinición Derelaciones LaboralesMabel Victoria Lázaro ChoqueОценок пока нет

- Unidad 3Документ21 страницаUnidad 3EtpaОценок пока нет

- C00001602 - 202.21.20.1Документ16 страницC00001602 - 202.21.20.1franexis-1Оценок пока нет

- Tna $ Tem $ TEM U$S 0,000 % Tna U$S: PaginaДокумент2 страницыTna $ Tem $ TEM U$S 0,000 % Tna U$S: PaginawfakhrjiОценок пока нет

- Instructivo de Utilización y Rendición - Reacondicionamiento de Espacios EscolaresДокумент7 страницInstructivo de Utilización y Rendición - Reacondicionamiento de Espacios EscolaresMarita AniboliОценок пока нет

- Manual Juventud Modelo 046 CarnesДокумент8 страницManual Juventud Modelo 046 Carnesluz claraОценок пока нет

- Dragon Del CieloДокумент222 страницыDragon Del CieloMichelleОценок пока нет

- Balanza Pagos 07Документ50 страницBalanza Pagos 07edunemeОценок пока нет

- Manual Practico Detracción Retención y Percepción Del IGV PDFДокумент146 страницManual Practico Detracción Retención y Percepción Del IGV PDFJackelyne Bartolo GuerraОценок пока нет

- Preguntas Frecuentes de Comprobantes de Pago - OkДокумент6 страницPreguntas Frecuentes de Comprobantes de Pago - OkVictoria Huisa PanccaОценок пока нет

- Libro Iva Digital Modalidades Especiales de RegistracionДокумент6 страницLibro Iva Digital Modalidades Especiales de RegistracionIrina CastroОценок пока нет

- Gaceta Oficial #41244Документ24 страницыGaceta Oficial #41244Maria MontalbánОценок пока нет

- Universidad Galileo Conciliacion CuadraticaДокумент13 страницUniversidad Galileo Conciliacion CuadraticaEdgar ChaconОценок пока нет

- Ejercicios Tema 7 El Dinero y Sus Formas II HechoДокумент4 страницыEjercicios Tema 7 El Dinero y Sus Formas II HechoNuria ddsОценок пока нет

- Proceso Dirección de Formación Profesional Integral Formato Guía de AprendizajeДокумент30 страницProceso Dirección de Formación Profesional Integral Formato Guía de AprendizajeJheimmy yaneth jaimes celyОценок пока нет

- MCdonaldДокумент4 страницыMCdonaldromancasanovaОценок пока нет

- Instituto de Ciencias Jurídicas de Puebla ArsencioДокумент20 страницInstituto de Ciencias Jurídicas de Puebla ArsencioDasayari LópezОценок пока нет

- Expediente Persona NaturalДокумент6 страницExpediente Persona NaturalIsrael OrtegaОценок пока нет

- Ley N 26702Документ27 страницLey N 26702li DorianОценок пока нет

- Libros AuxiliaresДокумент9 страницLibros AuxiliaresJose Alexander Narvaez100% (3)

- Macroeconomia Actividad 06Документ8 страницMacroeconomia Actividad 06Sebastián Cuéllar Carrillo83% (6)

- M1 U3 A2 JSQ EvaluaciondealternativasДокумент15 страницM1 U3 A2 JSQ EvaluaciondealternativasJenifer Soto Quijada100% (1)

- Unidad 2 Fase 2 CorrecciónДокумент80 страницUnidad 2 Fase 2 CorrecciónOctavio RodriguezОценок пока нет

- Em PrendeДокумент91 страницаEm PrendeCarlos VelazquezОценок пока нет

- Guia 3 Contabilidad II SEGUNDO PERIODO 2023Документ20 страницGuia 3 Contabilidad II SEGUNDO PERIODO 2023AbelAlexanderJimenezCastroОценок пока нет

- Taller Partida Doble Cont Bas N.4Документ22 страницыTaller Partida Doble Cont Bas N.4Karen Fernanda Ramos AcostaОценок пока нет

- Ejemplo de Modelo de Informe Adsi Utp 2021 1Документ74 страницыEjemplo de Modelo de Informe Adsi Utp 2021 1miguel andresОценок пока нет

- TRABAJO DE GESTION - pptxBARATON.pptx222Документ9 страницTRABAJO DE GESTION - pptxBARATON.pptx222GERONIMO NUÑEZ ROSA BEATRIZОценок пока нет

- Modelos de Negociacion Electronica Modulo 3 PDFДокумент35 страницModelos de Negociacion Electronica Modulo 3 PDFGustavo RodriguezОценок пока нет

- Taller Tarea 2-Grupo - 212018 - 96Документ28 страницTaller Tarea 2-Grupo - 212018 - 96angie vargasОценок пока нет

- Comprobantes de PagoДокумент56 страницComprobantes de PagoRuth karin Mercado tenicelaОценок пока нет