Вам также может понравиться

- Controle Financeiro: Caixas e Bancos: Volume 1От EverandControle Financeiro: Caixas e Bancos: Volume 1Рейтинг: 1 из 5 звезд1/5 (1)

- Contabilidade Das IgrejasДокумент61 страницаContabilidade Das IgrejasAlan OliveiraОценок пока нет

- Contabilidade Conceitosbsicos 161017220244 PDFДокумент38 страницContabilidade Conceitosbsicos 161017220244 PDFAle BjjОценок пока нет

- Luiz Barsi Semana 49Документ6 страницLuiz Barsi Semana 49DricoОценок пока нет

- Introducao A ContabilidadeДокумент26 страницIntroducao A ContabilidadeDaniela Monteiro100% (12)

- Juros CompostosДокумент5 страницJuros CompostosRose CostaОценок пока нет

- 1 Contabilidade Mestre Dos ConcursosДокумент333 страницы1 Contabilidade Mestre Dos ConcursosRodrigo Petry GalloisОценок пока нет

- Funadamentos Da Contabilidade - Introdução À Contabilidade.Документ25 страницFunadamentos Da Contabilidade - Introdução À Contabilidade.CarolОценок пока нет

- Fundamentos de ContabilidadeДокумент46 страницFundamentos de ContabilidadeNazareno MeirelesОценок пока нет

- Soe - Relatorio Grupo 30Документ27 страницSoe - Relatorio Grupo 30Maiume Anjos50% (4)

- Fatura Claro MixДокумент4 страницыFatura Claro Mixlaerteassis51Оценок пока нет

- Enuma Elish em Portugues PDFДокумент6 страницEnuma Elish em Portugues PDFWaldisioAraujo100% (3)

- Contabilidade GeralДокумент29 страницContabilidade GeralcaroferrОценок пока нет

- Apostila de ContabilidadeДокумент60 страницApostila de ContabilidadeAndré Bertha100% (1)

- Trabalho Sociedade Anônima PDFДокумент3 страницыTrabalho Sociedade Anônima PDFTrycia1250% (2)

- Apostila 1Документ13 страницApostila 1lydiane soaresОценок пока нет

- Ap Cont Eng Prod v3Документ84 страницыAp Cont Eng Prod v3Danilo OliveiraОценок пока нет

- CONFIN SEMA3e4Документ7 страницCONFIN SEMA3e4MarcosОценок пока нет

- Ficha-Patrimonio ATДокумент6 страницFicha-Patrimonio ATAulidioОценок пока нет

- Texto de Apoio 3Документ9 страницTexto de Apoio 3Sintia QuintanoОценок пока нет

- Apostila de Noções Básicas de Contabilidade para ConcursosДокумент36 страницApostila de Noções Básicas de Contabilidade para ConcursosAchei Concursos100% (2)

- AULA 18 - Contabilidade - Aspectos GeraisДокумент8 страницAULA 18 - Contabilidade - Aspectos GeraisTimna PaixãoОценок пока нет

- Contabilidade Aula 02 PatrimonioДокумент9 страницContabilidade Aula 02 PatrimoniocapitulocontabilОценок пока нет

- Contabilidade Geral e Publica PDFДокумент10 страницContabilidade Geral e Publica PDFNelson Omar FaquiráОценок пока нет

- Resumo de Contabilidade Básica PDFДокумент19 страницResumo de Contabilidade Básica PDFBrunoRibeiroОценок пока нет

- Contabilida Geral 2024 - 020647Документ20 страницContabilida Geral 2024 - 020647osvaldomascarinhojoaquim34Оценок пока нет

- Contabilidade BásicaДокумент123 страницыContabilidade BásicaPatricia De Sousa SantosОценок пока нет

- Aula 2 Contabilidade Geral IДокумент33 страницыAula 2 Contabilidade Geral IJefferson RosaОценок пока нет

- Conta Bili DadeДокумент24 страницыConta Bili DadeJulia Magista guerraОценок пока нет

- Icf NicolasДокумент42 страницыIcf NicolasDavi LuizОценок пока нет

- Introd Contabilidade 15-03-22Документ22 страницыIntrod Contabilidade 15-03-22Arnobio PazОценок пока нет

- Revisão Contas e Patrimônio de ResultadoДокумент16 страницRevisão Contas e Patrimônio de ResultadoClaudileneОценок пока нет

- Slide ContabilidadeДокумент28 страницSlide ContabilidadeRita RodriguesОценок пока нет

- Apostila Contabilidade - 2008 PDFДокумент34 страницыApostila Contabilidade - 2008 PDFefdinizОценок пока нет

- Con TabДокумент6 страницCon TabtributocontabilОценок пока нет

- NOçÕES PRELIMINARES CONTABILДокумент2 страницыNOçÕES PRELIMINARES CONTABILEvaldo PereiraОценок пока нет

- Apostila Contabilidade Introdutoria BasicaДокумент26 страницApostila Contabilidade Introdutoria BasicajoanadarcsОценок пока нет

- 2 PatrimônioДокумент21 страница2 Patrimôniorichard gamesОценок пока нет

- A. Teorica 2 2022Документ15 страницA. Teorica 2 2022Nick NaimoОценок пока нет

- Contabilidade BasicaДокумент29 страницContabilidade BasicaPhilipe MielleОценок пока нет

- Resumo de Contabilidade BásicaДокумент25 страницResumo de Contabilidade Básicacoelhinho25Оценок пока нет

- Conceitos Básicos de ContabilidadeДокумент7 страницConceitos Básicos de Contabilidadekabelo77Оценок пока нет

- Apostila de Contabilidade Basica N⺠03 6Документ14 страницApostila de Contabilidade Basica N⺠03 6ZineОценок пока нет

- Finanças CorporativasДокумент69 страницFinanças Corporativasmirto79Оценок пока нет

- Introdução À ContabilidadeДокумент7 страницIntrodução À ContabilidadeTom LealОценок пока нет

- 1 O PATRIMNIO - Bens Direitos e ObrigaesДокумент45 страниц1 O PATRIMNIO - Bens Direitos e ObrigaesLUIZ BEZERRAОценок пока нет

- Contabilidade: Histórico, Leis e ConceitoДокумент73 страницыContabilidade: Histórico, Leis e ConceitoLucas Pitangui do Prado Faria lpdpfОценок пока нет

- 3 PATRIMÔNIO - PPTX - 20231202 - 222211 - 0000Документ26 страниц3 PATRIMÔNIO - PPTX - 20231202 - 222211 - 0000Julia CalixtoОценок пока нет

- Conta Bili DadeДокумент30 страницConta Bili DadeAndré LuzОценок пока нет

- Classifique Os Custos 08Документ17 страницClassifique Os Custos 08tributocontabilОценок пока нет

- Resumo de Contabilidade Básica IДокумент6 страницResumo de Contabilidade Básica IJeferson RibeiroОценок пока нет

- Apostilacontabilidade 10Документ60 страницApostilacontabilidade 10Francisca GiselleОценок пока нет

- Ativo, Passivo, PLДокумент7 страницAtivo, Passivo, PLBridservantОценок пока нет

- CA - Unidade 2Документ49 страницCA - Unidade 2Eliezer NetoОценок пока нет

- Contabilidade Básica 1 ParteДокумент18 страницContabilidade Básica 1 ParteRiktor 47Оценок пока нет

- Ass Contabilidade Mod 2Документ28 страницAss Contabilidade Mod 2Bruna FerreiraОценок пока нет

- UA 05 - Balanço Patrimonial Patrimônio Líquido - Grupo de Contas PDFДокумент9 страницUA 05 - Balanço Patrimonial Patrimônio Líquido - Grupo de Contas PDFRicardo PeliserОценок пока нет

- Contabilidade Por Balanços SucessivosДокумент75 страницContabilidade Por Balanços SucessivosRodrigo BarbosaОценок пока нет

- Passivo e PLДокумент11 страницPassivo e PLCarlos SilvaОценок пока нет

- ContabilidadeДокумент61 страницаContabilidadeRuben BatistaОценок пока нет

- APRESENTAÇÃOДокумент58 страницAPRESENTAÇÃOschirleibuenoОценок пока нет

- UA 03 - Balanço Patrimonial Ativo - Grupos de Contas PDFДокумент9 страницUA 03 - Balanço Patrimonial Ativo - Grupos de Contas PDFRicardo PeliserОценок пока нет

- Análise Financeira e de Crédito - Apostila - VFДокумент109 страницAnálise Financeira e de Crédito - Apostila - VFVictor Alejandro Anibarro CasablancaОценок пока нет

- 13 1Документ3 страницы13 1everton regisОценок пока нет

- OddsДокумент2 страницыOddseverton regisОценок пока нет

- 9 1Документ2 страницы9 1everton regisОценок пока нет

- 9 14Документ3 страницы9 14everton regisОценок пока нет

- Trab 4 C. Cont PráticaДокумент2 страницыTrab 4 C. Cont Práticaeverton regisОценок пока нет

- 10 01Документ2 страницы10 01everton regisОценок пока нет

- 16 12Документ2 страницы16 12everton regisОценок пока нет

- EXERCÍCIO de Contas de ResultadoДокумент2 страницыEXERCÍCIO de Contas de Resultadoeverton regis0% (1)

- Formulário Visita Ao Sebrae ALUNOSДокумент3 страницыFormulário Visita Ao Sebrae ALUNOSeverton regisОценок пока нет

- Trabalho 4 Pontos 2 Bi-1Документ7 страницTrabalho 4 Pontos 2 Bi-1everton regisОценок пока нет

- Trabalho 1º Bimestre 2018 1Документ1 страницаTrabalho 1º Bimestre 2018 1everton regisОценок пока нет

- 8 5Документ3 страницы8 5everton regisОценок пока нет

- EXERCÍCIO de Contas de ResultadoДокумент2 страницыEXERCÍCIO de Contas de Resultadoeverton regis0% (1)

- 13 4Документ3 страницы13 4everton regisОценок пока нет

- 16 3Документ3 страницы16 3everton regisОценок пока нет

- 13 2Документ3 страницы13 2everton regisОценок пока нет

- 9 12Документ5 страниц9 12everton regisОценок пока нет

- 9 11Документ3 страницы9 11everton regisОценок пока нет

- 13 11Документ3 страницы13 11everton regisОценок пока нет

- 5 6Документ3 страницы5 6everton regisОценок пока нет

- 16 2Документ5 страниц16 2everton regisОценок пока нет

- 16 1Документ4 страницы16 1everton regisОценок пока нет

- 5 5Документ3 страницы5 5everton regisОценок пока нет

- 4 3Документ3 страницы4 3everton regisОценок пока нет

- 5 7Документ3 страницы5 7everton regisОценок пока нет

- 5 3Документ2 страницы5 3everton regisОценок пока нет

- 5 4Документ3 страницы5 4everton regisОценок пока нет

- 4 1Документ6 страниц4 1everton regisОценок пока нет

- 4 1Документ6 страниц4 1everton regisОценок пока нет

- Carta Mensal InvestimentosДокумент26 страницCarta Mensal InvestimentosjoaoОценок пока нет

- Apresentação Apropriada Das Demonstrações ContabeisДокумент124 страницыApresentação Apropriada Das Demonstrações ContabeisROBERSON PEREIRA CABRALОценок пока нет

- EXERCÍCIOS Juros CompostosДокумент1 страницаEXERCÍCIOS Juros CompostosBruna Danielle SilvaОценок пока нет

- ReinfДокумент67 страницReinfEdcarlos FerrazОценок пока нет

- Ação MonitóriaДокумент2 страницыAção MonitóriaSilvana Rocha CiriacoОценок пока нет

- Documento de Arrecadação - Dar 1 - AutДокумент3 страницыDocumento de Arrecadação - Dar 1 - Autjuero502Оценок пока нет

- NFSE000000037Документ1 страницаNFSE000000037marcia sergioОценок пока нет

- Certidao 1167Документ4 страницыCertidao 1167IMOCAIMA ldaОценок пока нет

- 7 Modelo 1 Grupo B Do IRTДокумент1 страница7 Modelo 1 Grupo B Do IRTNayara CassamáОценок пока нет

- 5 Edicao. Formacao Continua. Fiscalidade. 2018Документ81 страница5 Edicao. Formacao Continua. Fiscalidade. 2018Arcenio InacioОценок пока нет

- BoletoДокумент1 страницаBoletoTiago MonteiroОценок пока нет

- Abnt ReginaldoДокумент10 страницAbnt ReginaldoLiviane SantosОценок пока нет

- Agiotagem - Crime Contra A Economia Popular - Artigos JusBrasilДокумент4 страницыAgiotagem - Crime Contra A Economia Popular - Artigos JusBrasilnivaldo helmeisterОценок пока нет

- 10 - Cadastro de Naturezas de OperaçãoДокумент18 страниц10 - Cadastro de Naturezas de OperaçãoddbedettiОценок пока нет

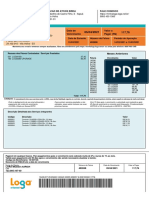

- Fatura Loga 1617020109435Документ1 страницаFatura Loga 1617020109435Celso CaldeiraОценок пока нет

- Aula 1Документ22 страницыAula 1fernandoОценок пока нет

- AULA 3 - Juros CompostosДокумент18 страницAULA 3 - Juros Compostosizaiaspontes03Оценок пока нет

- 05 - RLMДокумент103 страницы05 - RLMZé OtávioОценок пока нет

- Investidores Conservadores Dormem BemДокумент4 страницыInvestidores Conservadores Dormem BemEnzoCarvalhoroodukОценок пока нет

- Direito EmpresarialДокумент7 страницDireito Empresarialryan bentoОценок пока нет

- 7c2ba Ano Atividade para As Fc3a9riasДокумент6 страниц7c2ba Ano Atividade para As Fc3a9riasMatsunaga Paulo Oliveira SekiguchiОценок пока нет

- Treinamento - CredIES CIMATECДокумент26 страницTreinamento - CredIES CIMATECRiann SantosОценок пока нет

- Informativo PPR Golden SGF ETFДокумент4 страницыInformativo PPR Golden SGF ETFPedro FariaОценок пока нет

- Aviso 8254 2015 29jul EC Do SNCДокумент8 страницAviso 8254 2015 29jul EC Do SNCjanastarr99Оценок пока нет