Вам также может понравиться

- Guías de auditorÍaОт EverandGuías de auditorÍaРейтинг: 4 из 5 звезд4/5 (4)

- JapecaДокумент7 страницJapecaLuis ReyesОценок пока нет

- NIA 315 Grupo No. 3Документ16 страницNIA 315 Grupo No. 3mario_luna88Оценок пока нет

- Unidad 4Документ84 страницыUnidad 4Wuendy DávilaОценок пока нет

- Informe Del Nia 315Документ6 страницInforme Del Nia 315Emy FaraОценок пока нет

- NIA 315 Identificación y Evaluación de Los Ingreso de Imprecisines o Errores Siginificativos Del 12.06.2021Документ19 страницNIA 315 Identificación y Evaluación de Los Ingreso de Imprecisines o Errores Siginificativos Del 12.06.2021Luis R. Napán PizarroОценок пока нет

- Plantilla G-S21 IIAS 2 CorteДокумент127 страницPlantilla G-S21 IIAS 2 CortefernandaОценок пока нет

- Nia 315 G-11Документ15 страницNia 315 G-11Linda PalmaОценок пока нет

- Nia 315Документ22 страницыNia 315Angela Quispe CamposОценок пока нет

- Nias y Nia 315Документ20 страницNias y Nia 315Maria Clara Barros DelgadilloОценок пока нет

- AntonioДокумент36 страницAntoniomerlinda villavicencio mierОценок пока нет

- Exposicion Nia 315Документ25 страницExposicion Nia 315Marcos Gomez100% (1)

- Nia 315Документ18 страницNia 315edderОценок пока нет

- Normas Generales de Auditoria de SistemasДокумент19 страницNormas Generales de Auditoria de SistemasMICAL Lizana LozanoОценок пока нет

- Nias 300-399Документ26 страницNias 300-399Francisco Benitez QuirozОценок пока нет

- Exposición Nia 315Документ23 страницыExposición Nia 315lusmery yosseli alarcon mego0% (1)

- Carta A Lso AccionistasДокумент8 страницCarta A Lso AccionistasNicoleОценок пока нет

- 4 Tendencia Actual de La Auditoria InternaДокумент33 страницы4 Tendencia Actual de La Auditoria InternaYuribia Rodriguez100% (1)

- Fundamentos de Auditoría - Unidad 2 - NIA 315Документ14 страницFundamentos de Auditoría - Unidad 2 - NIA 315belkisОценок пока нет

- Nia 315Документ4 страницыNia 315beijaОценок пока нет

- C. Enfoque y La Estrategia de Auditoría NIA 300 Camara de ComercioДокумент15 страницC. Enfoque y La Estrategia de Auditoría NIA 300 Camara de ComercioSebasDazaОценок пока нет

- El Rol Del AI Frente Al CI - Nov10Документ30 страницEl Rol Del AI Frente Al CI - Nov10cmoisesb79100% (1)

- Clase 24.09.2021 - Sistemas de Control UlareДокумент28 страницClase 24.09.2021 - Sistemas de Control UlarebianchifelipeОценок пока нет

- 4 - NIA 315 Identificación y Valoración de Los Riesgos de Incorrección Material Mediante El Conocimiento de La Entidad y de Su EntornoДокумент15 страниц4 - NIA 315 Identificación y Valoración de Los Riesgos de Incorrección Material Mediante El Conocimiento de La Entidad y de Su EntornoHéctor Hugo Ramos XalcutОценок пока нет

- Lectura 7 NIAS G300Документ8 страницLectura 7 NIAS G300Angel Felix Davalos SuñaguaОценок пока нет

- Preguntas Frecuentes Proceso de Gestion de RiesgosДокумент5 страницPreguntas Frecuentes Proceso de Gestion de RiesgosKensa ChОценок пока нет

- Normas para La Practica Profesional de La Auditoria InternaДокумент27 страницNormas para La Practica Profesional de La Auditoria InternaRuby EscamillaОценок пока нет

- Norma Internacional de Auditoría 315Документ12 страницNorma Internacional de Auditoría 315Gustavo Adolfo Fandiño AvilaОценок пока нет

- Presentación Auditoria Del Sector Publico (1) - CompressedДокумент18 страницPresentación Auditoria Del Sector Publico (1) - Compressedyuneldi rondonОценок пока нет

- Resumen NIAДокумент7 страницResumen NIAVale Villegas PérezОценок пока нет

- Nia 315Документ10 страницNia 315Andrea RodriguezОценок пока нет

- Módulo I La Auditoría Interna en La Empresa ModernaДокумент51 страницаMódulo I La Auditoría Interna en La Empresa Modernafastfree247100% (1)

- Cuestinario 4Документ5 страницCuestinario 4maria isabel diazОценок пока нет

- Riesgos y Auditoria OperacionalДокумент33 страницыRiesgos y Auditoria OperacionalBaeza Muñoz SergioОценок пока нет

- Capitulo 3 Planeación UNIDOДокумент19 страницCapitulo 3 Planeación UNIDOKatia Aramburu SoteloОценок пока нет

- Actividad 5 - Planeacion de AuditoriaДокумент8 страницActividad 5 - Planeacion de AuditoriaCortes AlexОценок пока нет

- Auditoría Basada en RiesgosДокумент14 страницAuditoría Basada en RiesgosJuan PabloОценок пока нет

- 04 Informe Auditoria Gestion de FacturaciónДокумент54 страницы04 Informe Auditoria Gestion de FacturaciónISABELОценок пока нет

- 2016-11-28 Control de Gestión IДокумент62 страницы2016-11-28 Control de Gestión INatalia Rojas GómezОценок пока нет

- Conferencia Aniversario Sunai Alp PDFДокумент32 страницыConferencia Aniversario Sunai Alp PDFfreddyОценок пока нет

- Segunda Entrega AuditoriaДокумент16 страницSegunda Entrega AuditoriavivianaОценок пока нет

- Trabajo NIA - Martínez Mejía Adriana 6IV1Документ3 страницыTrabajo NIA - Martínez Mejía Adriana 6IV1Adriana MartínezОценок пока нет

- Nia 315 - Auditoria Financiera I.Документ20 страницNia 315 - Auditoria Financiera I.Gustavo Cabezas PomaОценок пока нет

- Actividad Eje 1 Aud - ForenseДокумент12 страницActividad Eje 1 Aud - ForenseLeydi MolinaОценок пока нет

- Material 1Документ185 страницMaterial 1María José Guerra AlvarezОценок пока нет

- AUDITORIA Integral Expo CompletoДокумент44 страницыAUDITORIA Integral Expo CompletomaximinaconsuelofloresgarciaОценок пока нет

- 11 NIAS 315 Identificación y Evaluación de Los Riesgos de Error MaterialДокумент37 страниц11 NIAS 315 Identificación y Evaluación de Los Riesgos de Error MaterialCesar Augusto Calderon100% (1)

- Nia 300Документ17 страницNia 300LUIS AlipazОценок пока нет

- Nia 315Документ2 страницыNia 315Raul Saavedra OrtegaОценок пока нет

- Auditoría Basada en RiesgosДокумент14 страницAuditoría Basada en RiesgosIRINA FERNANDA ALVARADO CRUZОценок пока нет

- Nias 300 A 450Документ12 страницNias 300 A 450Dajhan RiosОценок пока нет

- Taller 2 Auditoria Nia 300-599Документ47 страницTaller 2 Auditoria Nia 300-599Angie Castellanos SoteloОценок пока нет

- Cuestionario de Auditoria (LORENA)Документ9 страницCuestionario de Auditoria (LORENA)Lorena SanchezОценок пока нет

- Nia 300 315 330Документ13 страницNia 300 315 330Lizie LimaОценок пока нет

- Diapositivas Egasa 2014 - FinalДокумент43 страницыDiapositivas Egasa 2014 - Finalcanr769874100% (1)

- Normas Sobre DesempeñoДокумент5 страницNormas Sobre DesempeñoCesar Herrera100% (1)

- Auditoria A Base de RiesgosДокумент8 страницAuditoria A Base de Riesgosjuan medinaОценок пока нет

- 2 Presentación ISO 27001 - Comite de SeguridadДокумент68 страниц2 Presentación ISO 27001 - Comite de SeguridadfordonezdОценок пока нет

- Entendimiento de La Entidad y Politicas ContablesДокумент7 страницEntendimiento de La Entidad y Politicas ContablesruthОценок пока нет

- Normas Internacionales para El Ejercicio Profesional de LaДокумент10 страницNormas Internacionales para El Ejercicio Profesional de LaEdvinОценок пока нет

- UNIDAD No. 1 MATEMÁTICA IV ANUALIDADES VARIABLES REGULARES - 2020Документ6 страницUNIDAD No. 1 MATEMÁTICA IV ANUALIDADES VARIABLES REGULARES - 2020Ra Fa100% (1)

- 1.3 Ejercicios Combinatoria - Documentos de GoogleДокумент2 страницы1.3 Ejercicios Combinatoria - Documentos de GoogleRa FaОценок пока нет

- MetabolismoДокумент4 страницыMetabolismoRa FaОценок пока нет

- Ejercicio Software Arena Básico 2Документ6 страницEjercicio Software Arena Básico 2Ra FaОценок пока нет

- Reporte de Compras-1 (AutoRecovered)Документ34 страницыReporte de Compras-1 (AutoRecovered)Ra FaОценок пока нет

- Clase Excel - IngresosSucursalesДокумент261 страницаClase Excel - IngresosSucursalesKatherin Liseth Ramos PiedrahitaОценок пока нет

- Introducción A La BiologíaДокумент3 страницыIntroducción A La BiologíaRa FaОценок пока нет

- Segund Parcial Online AgrìcolaДокумент8 страницSegund Parcial Online AgrìcolaRa FaОценок пока нет

- Admon TsДокумент5 страницAdmon TsRa FaОценок пока нет

- Jabones Suavitex Sa Varios VariosДокумент2 страницыJabones Suavitex Sa Varios VariosRa Fa100% (1)

- Enunciado La DeliciosaДокумент2 страницыEnunciado La DeliciosaRa FaОценок пока нет

- Fondos RotativosДокумент52 страницыFondos RotativosRa FaОценок пока нет

- Contabilidad V Metodo de Costeo Por ProcДокумент31 страницаContabilidad V Metodo de Costeo Por ProcRa FaОценок пока нет

- OrganizaciónДокумент3 страницыOrganizaciónRa FaОценок пока нет

- Práctica Auditoría III 2018 ModificadaДокумент26 страницPráctica Auditoría III 2018 ModificadaRob0% (1)

- Cuerpo de Trabajo Auditoria IVДокумент24 страницыCuerpo de Trabajo Auditoria IVRa FaОценок пока нет

- Práctica Auditoría III 2018 ModificadaДокумент26 страницPráctica Auditoría III 2018 ModificadaRob0% (1)

- Práctica Auditoría III 2018 ModificadaДокумент26 страницPráctica Auditoría III 2018 ModificadaRob0% (1)

- Tcnicas Utilizadas en La SistematizacionДокумент21 страницаTcnicas Utilizadas en La SistematizacionAndre Jimenez MansillaОценок пока нет

- Usac - Microecnomia Primer Parcia CceeДокумент24 страницыUsac - Microecnomia Primer Parcia CceeRa FaОценок пока нет

- Usac - Microecnomia Primer Parcia CceeДокумент24 страницыUsac - Microecnomia Primer Parcia CceeRa FaОценок пока нет

- Emiratos Árabes Unidos ExpoДокумент44 страницыEmiratos Árabes Unidos ExpoSmith ORОценок пока нет

- SESION VIRTUAL 2 - 4toДокумент2 страницыSESION VIRTUAL 2 - 4tomarielaОценок пока нет

- MUNAДокумент50 страницMUNAGLADYS INCHE ZUÑIGAОценок пока нет

- Quiz 1 Fundamentos de Servicio Al ClienteДокумент6 страницQuiz 1 Fundamentos de Servicio Al Cliente19860607100% (1)

- Citas y Referencias en Normas ApaДокумент34 страницыCitas y Referencias en Normas ApaMelany Naomi Echenique DoloresОценок пока нет

- Actividad - 4-Áreas y Perímetros-4Документ5 страницActividad - 4-Áreas y Perímetros-4Haru HyeОценок пока нет

- Examen Módulo 5 CDHVДокумент3 страницыExamen Módulo 5 CDHVaguirreperezОценок пока нет

- Nestlé Forcejea Con Los Sistemas Empresariales - 1Документ9 страницNestlé Forcejea Con Los Sistemas Empresariales - 1jose6castillo-4Оценок пока нет

- Diversidad e InclusiónДокумент6 страницDiversidad e InclusiónYeliza Meza PérezОценок пока нет

- EXAMEN EXTRAORDINARIO - COMUNICADO PARA PPFF V01dicДокумент3 страницыEXAMEN EXTRAORDINARIO - COMUNICADO PARA PPFF V01dicnn nnОценок пока нет

- Principios Básicos de Organización Empresarial Agropecuaria PDFДокумент30 страницPrincipios Básicos de Organización Empresarial Agropecuaria PDFRodrigo ValdezОценок пока нет

- Introducción A La Dialéctica de La Naturaleza. EngelsДокумент106 страницIntroducción A La Dialéctica de La Naturaleza. EngelsBelén Reyna LiconaОценок пока нет

- Análisis Sistémico de Objeto Técnico La Maquina de SoldarДокумент14 страницAnálisis Sistémico de Objeto Técnico La Maquina de SoldarIng. Gerardo Sánchez Nájera50% (6)

- Emmanuel PosadaДокумент9 страницEmmanuel PosadaemmanuelposadalopezОценок пока нет

- Áreas Del Centro de Simulacion Clinica y Elementos de Las Competencias PDFДокумент11 страницÁreas Del Centro de Simulacion Clinica y Elementos de Las Competencias PDFEduardo Juan David Luján GarcíaОценок пока нет

- Parcial de Estadistica Parte 1 y 2Документ29 страницParcial de Estadistica Parte 1 y 2Distribuidora EmocОценок пока нет

- Teodoro Antillí PDFДокумент115 страницTeodoro Antillí PDFBiblioteca Municipal Son GotleuОценок пока нет

- Feedback Seas 2019Документ2 страницыFeedback Seas 2019Angel González Herreros0% (1)

- El Feminicidio ArgumentacionДокумент6 страницEl Feminicidio ArgumentacionPazo Alania JudithОценок пока нет

- Pineda Rios Nathaly Salome GRF 2019 PDFДокумент130 страницPineda Rios Nathaly Salome GRF 2019 PDFAngie Perozo SisirucaОценок пока нет

- Analisis Mediante El Uso Del Programa Gawac WinДокумент14 страницAnalisis Mediante El Uso Del Programa Gawac WinJules Everaldo Meza GuevaraОценок пока нет

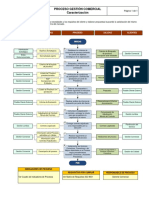

- Proceso Gestión ComercialДокумент1 страницаProceso Gestión ComercialSabrina Valdivia SalcedoОценок пока нет

- Las Matemáticas Empleadas en El DeporteДокумент3 страницыLas Matemáticas Empleadas en El DeporteJocabed ICОценок пока нет

- Teoria Articuladas-RigidasДокумент151 страницаTeoria Articuladas-RigidasJuan Diego González MartinezОценок пока нет

- Plantillas para La Elaboracion Del DiagnosticoДокумент6 страницPlantillas para La Elaboracion Del DiagnosticohenemeОценок пока нет

- Ch. 20 Uso Correcto de Arnes de SeguridadДокумент2 страницыCh. 20 Uso Correcto de Arnes de Seguridadadolfo mier rivaОценок пока нет

- Manual 12 de Octubre Medicina InternaДокумент1 502 страницыManual 12 de Octubre Medicina InternaBruna Lima100% (11)

- Norma Iram 4501Документ1 страницаNorma Iram 4501gabriel0% (2)

- Cedulas de Evaluación Docente Supervisor AlumnoДокумент4 страницыCedulas de Evaluación Docente Supervisor AlumnoGregoria Barrios CastellanosОценок пока нет

- Tipos de Sociedades TradicionalesДокумент2 страницыTipos de Sociedades TradicionalesMarcos MuñozОценок пока нет