Вам также может понравиться

- AgropecuariaДокумент17 страницAgropecuariaRomel Inca Solis100% (1)

- 19 Hechos Posteriores Fecha Balance Niif - AДокумент47 страниц19 Hechos Posteriores Fecha Balance Niif - AYoelAcuñaОценок пока нет

- Mapa Nia 510Документ1 страницаMapa Nia 510Janelee CruzОценок пока нет

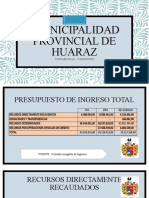

- Municipalidad Provincial de HuarazДокумент6 страницMunicipalidad Provincial de HuarazKarol Juleisi Sevilla FloresОценок пока нет

- Casos Nic 8 SoluciónДокумент17 страницCasos Nic 8 SoluciónCarlos OrellanaОценок пока нет

- Nic 34 ResumenДокумент4 страницыNic 34 ResumenHenry XavierОценок пока нет

- Ganadera CasosДокумент5 страницGanadera CasosCristhian AntonioОценок пока нет

- Sesion 10Документ57 страницSesion 10diego gómez riveraОценок пока нет

- Ejemplos de Nic 37Документ10 страницEjemplos de Nic 37JoseОценок пока нет

- Caso Practico NIC 11Документ7 страницCaso Practico NIC 11Percy AguilarОценок пока нет

- Tarea - Agencias y SucursalesДокумент4 страницыTarea - Agencias y SucursalesCarina Ol.Оценок пока нет

- 5.nic 41 Agricultura Lic. Francisco PintoДокумент20 страниц5.nic 41 Agricultura Lic. Francisco PintoAndres HernandezОценок пока нет

- Diapositivas Normalización Contable Iii - Niif Iii Casuística 2018 I-IiДокумент183 страницыDiapositivas Normalización Contable Iii - Niif Iii Casuística 2018 I-IiJoel Diaz0% (1)

- APESEGДокумент2 страницыAPESEGBrigithe Vera MendozaОценок пока нет

- Examen ParcialДокумент3 страницыExamen ParcialFernandoFigueroaОценок пока нет

- Sesion 9 SCG Anticipos Otorgados y ValesДокумент40 страницSesion 9 SCG Anticipos Otorgados y ValesJhasmin ChavezОценок пока нет

- Tratamiento Tributario y Contable de Las Mermas y DesmedrosДокумент5 страницTratamiento Tributario y Contable de Las Mermas y DesmedrosMelanie EloisaОценок пока нет

- Segmentos de Operaciones (NIIF 8Документ5 страницSegmentos de Operaciones (NIIF 8Christopher RamosОценок пока нет

- Contabilidad de Entidades Financieras y de SegurosДокумент296 страницContabilidad de Entidades Financieras y de Segurosdiego ochoaОценок пока нет

- 3 Nicsp Juan Francisco Alvarez IllanesДокумент79 страниц3 Nicsp Juan Francisco Alvarez IllanesAldair BgОценок пока нет

- 2-El Sistema de Presupuesto en El SiafДокумент19 страниц2-El Sistema de Presupuesto en El SiafHELFER BAUTISTA ALARCONОценок пока нет

- Dictamen Opinión Adversa, Juego Completo de Estados FinancierosДокумент2 страницыDictamen Opinión Adversa, Juego Completo de Estados FinancierosAngel MarioОценок пока нет

- Presentación 1Документ4 страницыPresentación 1Carlos Wilson Quinde ValdiviezoОценок пока нет

- Examen Final PymesДокумент2 страницыExamen Final PymesCARMEN DEL ROSARIOОценок пока нет

- Manual Visual Procont - Gestion Contable 1.7Документ95 страницManual Visual Procont - Gestion Contable 1.7rury141150% (2)

- Nic SP 14Документ8 страницNic SP 14Yuliana Hurtado0% (1)

- Casuistica A DesarrollarДокумент2 страницыCasuistica A DesarrollarJuan PerezОценок пока нет

- Costos Ambientales en El Perú IIДокумент18 страницCostos Ambientales en El Perú IIGUSTAVO PANTIGOZO ROMEROОценок пока нет

- Confecciones Chota S.A.CДокумент11 страницConfecciones Chota S.A.Clusmery yosseli alarcon megoОценок пока нет

- w20190320102516480 7000145082 04-04-2019 163027 PM VALORES-CASOSДокумент4 страницыw20190320102516480 7000145082 04-04-2019 163027 PM VALORES-CASOSLisset Leiva EspinozaОценок пока нет

- Proceso Contable de Transformación de Sociedad Comercial de Responsabilidad Limitada en Sociedad Anónima CerradaДокумент1 страницаProceso Contable de Transformación de Sociedad Comercial de Responsabilidad Limitada en Sociedad Anónima CerradapedroОценок пока нет

- Caso Practico Nic 8Документ15 страницCaso Practico Nic 8WENDY YESENIA SIMÓN SARECHОценок пока нет

- Nic 41 MonografiaДокумент30 страницNic 41 MonografiaetnayОценок пока нет

- El Conocimiento ContableДокумент7 страницEl Conocimiento ContableAnghela Isabel S. Walhoff100% (1)

- Nicsp 10Документ11 страницNicsp 10Berrios Bravo MarthaОценок пока нет

- Ejecicios 2016Документ10 страницEjecicios 2016Marysol Morales0% (1)

- Nic SP 19Документ46 страницNic SP 19sergio ibacacheОценок пока нет

- Presentación NIA 402 y 450Документ18 страницPresentación NIA 402 y 450José Fernando CastañedaОценок пока нет

- Rubros Del ActivoДокумент4 страницыRubros Del ActivoJulio ChaileОценок пока нет

- Caso Practico de Retiro de Bienes - IGV y OtrosДокумент3 страницыCaso Practico de Retiro de Bienes - IGV y OtrosKari De Paz LucianoОценок пока нет

- 04.-Caja y Bancos El Adios, S.A.Документ14 страниц04.-Caja y Bancos El Adios, S.A.Juan GallardoОценок пока нет

- Tarea Con NotaДокумент2 страницыTarea Con NotaAlexandra VerdaguerОценок пока нет

- Bancarización - Uso de Medios de PagoДокумент21 страницаBancarización - Uso de Medios de PagoPromocion Daniel Becerra Ocampo IloОценок пока нет

- Nic 27 28 TesisДокумент93 страницыNic 27 28 TesisJose Martin Castillo Patiño100% (1)

- Cédulas INVENTARIOSДокумент3 страницыCédulas INVENTARIOSDaniela MediavillaОценок пока нет

- Tratamiento Contable Sector Agricola Nic 16 y Nic 42Документ3 страницыTratamiento Contable Sector Agricola Nic 16 y Nic 42Lesly Sanchez DelgadoОценок пока нет

- Niif 5Документ273 страницыNiif 5MiguelMancoОценок пока нет

- Nic 36Документ21 страницаNic 36Jial FigueroaОценок пока нет

- Ejercicios de Escision y Pago de DividendosДокумент5 страницEjercicios de Escision y Pago de DividendosMili SánchesОценок пока нет

- Módulo 12° Jaime Flores Soria Material NIC 1 y NIC 7 CASOДокумент7 страницMódulo 12° Jaime Flores Soria Material NIC 1 y NIC 7 CASOJULIO GUILLERMO DE LA CRUZ FELIPE0% (1)

- Nic 41 PDFДокумент5 страницNic 41 PDFTonny Salazar Pizarro WilberОценок пока нет

- Caso PG 69 MELLIZA SAAДокумент5 страницCaso PG 69 MELLIZA SAAWagner Yajairo Llatas SaldañaОценок пока нет

- Sesión 18 - Presentación - NIC 41 Agricultura - Aspecto PracticoДокумент73 страницыSesión 18 - Presentación - NIC 41 Agricultura - Aspecto PracticoHugo DiazОценок пока нет

- Parcial TeoriaДокумент2 страницыParcial TeoriaJulyssa Marca LlanaОценок пока нет

- Peritaje Contable JudicialДокумент11 страницPeritaje Contable JudicialJuan Gabriel Cachique SangamaОценок пока нет

- Sesion 5 ASIENTOS CONTABLES AGROPECUARIOSДокумент20 страницSesion 5 ASIENTOS CONTABLES AGROPECUARIOSBrunellaAlessandra0% (1)

- Casos Seleccionados Nic 41 FinalДокумент62 страницыCasos Seleccionados Nic 41 FinalJheymel RomeroОценок пока нет

- FfsДокумент8 страницFfsStevan janampa acuacheОценок пока нет

- Dinamica de La Cuenta 35Документ12 страницDinamica de La Cuenta 35Werner PgОценок пока нет

- Activos BiologicosДокумент19 страницActivos BiologicoskatyОценок пока нет

- Guía de Clase ModeloДокумент2 страницыGuía de Clase ModeloRenato MendozaОценок пока нет

- Sa 9 Práctica Pruebas EnterobacteriasДокумент15 страницSa 9 Práctica Pruebas EnterobacteriasAngy SotoОценок пока нет

- Tablero Arrancador Electronico UltimoДокумент11 страницTablero Arrancador Electronico UltimoDavid UmasiОценок пока нет

- Guia Comunicacion Sena III 2021 DECIMOДокумент6 страницGuia Comunicacion Sena III 2021 DECIMOdavid juian diaz manriqueОценок пока нет

- Taller 3 Gestion de MantenimientoДокумент5 страницTaller 3 Gestion de Mantenimientogiovanny enrique altamarОценок пока нет

- Clera 1683Документ15 страницClera 1683Dra PeñaОценок пока нет

- Ejercicio Empleo2020 1Документ3 страницыEjercicio Empleo2020 1Osorio NikoleОценок пока нет

- Dmpa 19 Historia 4to-UvДокумент7 страницDmpa 19 Historia 4to-UvCamila Alarcon FloresОценок пока нет

- Cromosomas de Los AnimalesДокумент15 страницCromosomas de Los Animalescheleon_7Оценок пока нет

- Parcial 2 - Unidad 3Документ4 страницыParcial 2 - Unidad 3mercedes.fontaineОценок пока нет

- Elasticidad CDR PDFДокумент29 страницElasticidad CDR PDFRoberth Alvaro Calderon RojasОценок пока нет

- RT LiderazgoДокумент13 страницRT LiderazgoCAROLINA ANDREA ACEITUNO RUIZОценок пока нет

- Actividades Motrices para Potenciar El DesarrolloДокумент13 страницActividades Motrices para Potenciar El DesarrolloAracely SuarezОценок пока нет

- Esquemas ElectricosДокумент141 страницаEsquemas ElectricosCarlos Martin100% (1)

- Diagrama de Flujo de Las Operaciones para HacerДокумент3 страницыDiagrama de Flujo de Las Operaciones para HacerDiegoAndrèsOrtegaPeraltaОценок пока нет

- Trabajo - MKT - Licor-De-Café - OriginalДокумент39 страницTrabajo - MKT - Licor-De-Café - OriginalRichard GuevaraОценок пока нет

- Preguntas Micro Economia Cap 5Документ5 страницPreguntas Micro Economia Cap 5William Jose Sanchez Cortes100% (1)

- Tarea 01 Martes ResistenciaДокумент5 страницTarea 01 Martes ResistenciaAndy FloresОценок пока нет

- Edificios EcologicosДокумент41 страницаEdificios EcologicosElsy Danila Holguin RojasОценок пока нет

- Como El Guia Escapa de Los Brazos Del Protagonista Obsesionado 1Документ299 страницComo El Guia Escapa de Los Brazos Del Protagonista Obsesionado 1mddgrcvОценок пока нет

- Transfusion en PediatriaДокумент23 страницыTransfusion en PediatriaConsultor ForestalОценок пока нет

- Analitico Modificacion FebДокумент59 страницAnalitico Modificacion FebLUIS FERNANDO APAZA YUCRAОценок пока нет

- Introducción A La BiologíaДокумент14 страницIntroducción A La BiologíaenemeveОценок пока нет

- Egf - Act01 Educacion para SaludДокумент4 страницыEgf - Act01 Educacion para SaludElias GasparОценок пока нет

- Flourish Potassium FTДокумент1 страницаFlourish Potassium FTRonald TruyenqueОценок пока нет

- Historia de La PSICOlogiaДокумент20 страницHistoria de La PSICOlogiaEber Hernandez GonzalezjОценок пока нет

- Formato de Informe Agosto 2020Документ5 страницFormato de Informe Agosto 2020alejandro constantinoОценок пока нет

- Proyecto Pedagógico EducativoДокумент34 страницыProyecto Pedagógico EducativoErick Chacin VillalobosОценок пока нет

- Quiz - Escenario 3 - FUNDAMENTOS DE GESTION INFORMATICAДокумент8 страницQuiz - Escenario 3 - FUNDAMENTOS DE GESTION INFORMATICAwilmerОценок пока нет

- Pensamiento Complejo AdolescenciaДокумент28 страницPensamiento Complejo AdolescenciaNicolás PerichónОценок пока нет