Вам также может понравиться

- Tratado de La GraciaДокумент4 страницыTratado de La GraciaLeonel GarciaОценок пока нет

- Brigada de Cocina, Lenguaje Culinario de Pastelería - Chef P&CДокумент17 страницBrigada de Cocina, Lenguaje Culinario de Pastelería - Chef P&Ctails petitОценок пока нет

- Ces PedesДокумент8 страницCes Pedesmiguel angel guaranda diosesОценок пока нет

- Cuadro de Datos Tecnicos Psad56 y Wgs84Документ5 страницCuadro de Datos Tecnicos Psad56 y Wgs84miguel angel guaranda diosesОценок пока нет

- Tarea 03Документ2 страницыTarea 03miguel angel guaranda diosesОценок пока нет

- Losas AligeradasДокумент17 страницLosas Aligeradasmiguel angel guaranda diosesОценок пока нет

- El Acento 01000Документ20 страницEl Acento 01000miguel angel guaranda diosesОценок пока нет

- 02 Examen de Admisión A La UAP 2012Документ2 страницы02 Examen de Admisión A La UAP 2012miguel angel guaranda diosesОценок пока нет

- 03 Examen Razonamiento Verbal UAPДокумент7 страниц03 Examen Razonamiento Verbal UAPmiguel angel guaranda diosesОценок пока нет

- Guaranda Semana 5 y 6Документ16 страницGuaranda Semana 5 y 6miguel angel guaranda diosesОценок пока нет

- 01 Examen de Admision UAPДокумент12 страниц01 Examen de Admision UAPmiguel angel guaranda diosesОценок пока нет

- Losas Armadas en Dos DireccionesДокумент33 страницыLosas Armadas en Dos Direccionesmiguel angel guaranda dioses100% (1)

- Los Muros de SótanoДокумент11 страницLos Muros de Sótanomiguel angel guaranda diosesОценок пока нет

- Análisis de Puntos Críticos en La Elaboración de Néctar de Maca en La Planta de Koken Del PerúДокумент3 страницыAnálisis de Puntos Críticos en La Elaboración de Néctar de Maca en La Planta de Koken Del PerúHenRy MediNaОценок пока нет

- Analisis Gerencial de MercadeoДокумент24 страницыAnalisis Gerencial de MercadeoPaty LimaОценок пока нет

- Convocatoria de Ingreso ISA 2020-2021Документ40 страницConvocatoria de Ingreso ISA 2020-2021OrosmanyОценок пока нет

- Equipos de Transporte - Cielo AbiertoДокумент49 страницEquipos de Transporte - Cielo AbiertoJonathan Soto GonzalezОценок пока нет

- Actividad 6Документ3 страницыActividad 6Ibra V GarcíaОценок пока нет

- 01-Memoria Descriptiva Del Proyect.Документ7 страниц01-Memoria Descriptiva Del Proyect.Segundo Lajo VegaОценок пока нет

- Fundamento de La Dinámica de Los FluidosДокумент8 страницFundamento de La Dinámica de Los Fluidosjose gregorio hernandez marquezОценок пока нет

- Sna 11 FfemДокумент8 страницSna 11 FfemGianfranco Leon100% (1)

- El Libro Dorado de Abraham PDFДокумент32 страницыEl Libro Dorado de Abraham PDFGustavo FesyussqОценок пока нет

- Herramientas RV Lección 3Документ36 страницHerramientas RV Lección 3Juan Armas BissoОценок пока нет

- Sujetos Procesales Sistema Acusatorio AdversarialДокумент12 страницSujetos Procesales Sistema Acusatorio AdversarialJosé Luis Candela100% (1)

- Potencialidades HumanasДокумент9 страницPotencialidades HumanasAbelitoxLárezОценок пока нет

- PDF Procesos Laborales y Patrones de Desgaste - CompressДокумент6 страницPDF Procesos Laborales y Patrones de Desgaste - CompressCamilo CharryОценок пока нет

- 16 Nuevas Tecnologias en Puertos ProsertekДокумент21 страница16 Nuevas Tecnologias en Puertos ProsertekAbd El Latif ALFAYEDОценок пока нет

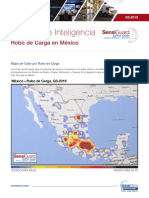

- Cargo Theft MX - Q3 2018 SPДокумент5 страницCargo Theft MX - Q3 2018 SPlezaa23100% (1)

- Analis FinancieroДокумент20 страницAnalis FinancieromariaОценок пока нет

- Recolección de MuestraДокумент2 страницыRecolección de MuestraJhoan Yampol Perez MendezОценок пока нет

- Competencia VerbalДокумент34 страницыCompetencia VerbalMaría Patricia Jaramillo HolguínОценок пока нет

- Mapa Base ZeeДокумент13 страницMapa Base ZeeChristian EnverОценок пока нет

- Informe - de - Laboratorio - Ley SnellДокумент4 страницыInforme - de - Laboratorio - Ley SnellFelipe arias gutierrezОценок пока нет

- Diseno de Plantas Metalurgicas PDFДокумент226 страницDiseno de Plantas Metalurgicas PDFDanyEhОценок пока нет

- Análisis Instrumental 3Документ9 страницAnálisis Instrumental 3Julian tafurtОценок пока нет

- Práctica 5 y 8 SensoresДокумент7 страницPráctica 5 y 8 SensoresJoshua MadoraОценок пока нет

- Mpu Panama Pppea 0 PoliticaДокумент21 страницаMpu Panama Pppea 0 PoliticaMarilyn SugastyОценок пока нет

- Dosificacion Anual BiologiaДокумент2 страницыDosificacion Anual BiologiaMarydol SandovalОценок пока нет

- Clínica Del Automóvil PDFДокумент21 страницаClínica Del Automóvil PDFMauricio TonatoОценок пока нет

- 3 Infantil PrimariaДокумент14 страниц3 Infantil PrimariaFidel CutipaОценок пока нет

- Lineamientos Educativos Propuestos Por La Unesco PDFДокумент6 страницLineamientos Educativos Propuestos Por La Unesco PDFAntonietta Wettel0% (1)