Вам также может понравиться

- Brochure Curso VDC BIM PDFДокумент14 страницBrochure Curso VDC BIM PDFEdson HuertaОценок пока нет

- Trabajo 2-Grupo5 - Rev. BДокумент24 страницыTrabajo 2-Grupo5 - Rev. BEdson HuertaОценок пока нет

- 1 Informe Sisa Servicios de Ingenieria S.A.Документ37 страниц1 Informe Sisa Servicios de Ingenieria S.A.Edson HuertaОценок пока нет

- 109 PL Gen Var Aq 08 PDFДокумент1 страница109 PL Gen Var Aq 08 PDFEdson HuertaОценок пока нет

- B - Batimetría PDFДокумент4 страницыB - Batimetría PDFEdson HuertaОценок пока нет

- Lista de CursosДокумент1 страницаLista de CursosEdson HuertaОценок пока нет

- Oc 1034 - CB PDFДокумент4 страницыOc 1034 - CB PDFEdson HuertaОценок пока нет

- E - Relación de PlanosДокумент3 страницыE - Relación de PlanosEdson HuertaОценок пока нет

- Listado Referencial Del Cuerpo de La TesisДокумент2 страницыListado Referencial Del Cuerpo de La TesisEdson HuertaОценок пока нет

- Effects of Implementing Virtual Design and Construction - En.esДокумент20 страницEffects of Implementing Virtual Design and Construction - En.esEdson HuertaОценок пока нет

- CP Arcata Memoria DescriptivaДокумент25 страницCP Arcata Memoria DescriptivaEdson HuertaОценок пока нет

- Effects of Implementing Virtual Design and Construction - En.esДокумент120 страницEffects of Implementing Virtual Design and Construction - En.esEdson HuertaОценок пока нет

- Ensayo Costo de CapitalДокумент5 страницEnsayo Costo de CapitalAnonymous M1eNaeОценок пока нет

- Cuent AsДокумент7 страницCuent AsVanessa FabianОценок пока нет

- 4Ps INMOBILIARIASДокумент31 страница4Ps INMOBILIARIASNaethaldiОценок пока нет

- Cuadro Comparativo ConcursalДокумент2 страницыCuadro Comparativo ConcursalClaudia MendozaОценок пока нет

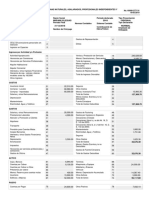

- Nomenclatura Estado de Situación Financiera29Документ1 страницаNomenclatura Estado de Situación Financiera29Wilson Francisco ChachalОценок пока нет

- $RAQ409ZДокумент42 страницы$RAQ409ZRudy Ramos GasparОценок пока нет

- Análisis FODA BanadesaДокумент2 страницыAnálisis FODA BanadesaalejandroОценок пока нет

- NCB-022 El SalvadorДокумент17 страницNCB-022 El SalvadorEver Alberto MiraОценок пока нет

- FINANZASДокумент4 страницыFINANZASnicolОценок пока нет

- DECLARACION FormДокумент2 страницыDECLARACION FormAnalida HernandezОценок пока нет

- Af Gitman TeoriaДокумент11 страницAf Gitman Teoriamarin300180Оценок пока нет

- Pequeño Cerdo CapitalistaДокумент2 страницыPequeño Cerdo CapitalistaInga Brito García100% (1)

- Plan y Manual de Cuentas Parroquias ArzobispadoДокумент32 страницыPlan y Manual de Cuentas Parroquias ArzobispadoMakarena Parra RamirezОценок пока нет

- Comparación Planes de Desarrollo en ColombiaДокумент5 страницComparación Planes de Desarrollo en ColombiaErick MorenoОценок пока нет

- Marco Perez TiquilllocaДокумент3 страницыMarco Perez TiquilllocaTB NiwdeОценок пока нет

- Euro MercadoДокумент13 страницEuro MercadoFranny SanchezОценок пока нет

- Contabilidad GeneralДокумент5 страницContabilidad GeneralOlïVër ÄlëXïsОценок пока нет

- Diagrama de La Niif 9Документ2 страницыDiagrama de La Niif 9Hector VelasquezОценок пока нет

- Impuesto Sobre La Renta DiferidoДокумент18 страницImpuesto Sobre La Renta DiferidoCryztynОценок пока нет

- Aplicación Práctica de La Niff 5Документ5 страницAplicación Práctica de La Niff 5FanyPreciadoRomayna100% (1)

- Caso Entregable Unidad 3 EmprestitosДокумент7 страницCaso Entregable Unidad 3 Emprestitossamuel posadaОценок пока нет

- Operaciones Inusuales en DIOTДокумент17 страницOperaciones Inusuales en DIOTStar ZtarОценок пока нет

- Apalancamiento en La EmpresaДокумент37 страницApalancamiento en La EmpresaHector San Martin CerecedaОценок пока нет

- Bimbo y El Presupuesto de VentasДокумент1 страницаBimbo y El Presupuesto de VentasMedina Alcantar AuroraОценок пока нет

- Tema 4 El Cumplimiento de Las ObligacionesДокумент18 страницTema 4 El Cumplimiento de Las Obligacionesapi-3697339100% (2)

- Trabajo Final de Financiacioìn de ProyectosДокумент7 страницTrabajo Final de Financiacioìn de ProyectosVerónica V Ruiz60% (5)

- Plan de Negocios InmobiliariaДокумент3 страницыPlan de Negocios InmobiliariaSara Funez0% (1)

- Como Hacer Que La Globalizacion FuncioneДокумент2 страницыComo Hacer Que La Globalizacion FuncioneVal RossОценок пока нет

- Cuestionario de Costos de MantenimientoДокумент3 страницыCuestionario de Costos de MantenimientoIsaac ChimboОценок пока нет

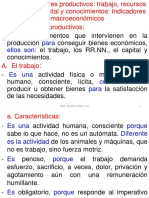

- Tema 02 Factores de ProduccionДокумент24 страницыTema 02 Factores de ProduccionBusterZero50% (2)