Вам также может понравиться

- Casos Prácticos Contabilidad IIДокумент1 страницаCasos Prácticos Contabilidad IICARLOSОценок пока нет

- Informe Escrito Tributario OkДокумент2 страницыInforme Escrito Tributario OkGaucho NazarioОценок пока нет

- Nota A Los Estados FinancierosДокумент10 страницNota A Los Estados Financieros962785131Оценок пока нет

- Estado de Situacion FinancieraДокумент1 страницаEstado de Situacion FinancieraChristianParedesParedesОценок пока нет

- Adiciones y Deduccion de La Base ImponibleДокумент12 страницAdiciones y Deduccion de La Base ImponibleElvira Romero NinahuamanОценок пока нет

- Régimen de Percepciones Del IgvДокумент2 страницыRégimen de Percepciones Del IgvJosé Luis A'r100% (1)

- Nic 23Документ7 страницNic 23luisa duarteОценок пока нет

- Costo ComputableДокумент31 страницаCosto ComputableCristian VegaОценок пока нет

- Sem 3. NAGASДокумент14 страницSem 3. NAGASWilmer SantillanОценок пока нет

- DL 1425Документ39 страницDL 1425Alejandro EscobarОценок пока нет

- Caso Práctico NIIF 1Документ5 страницCaso Práctico NIIF 1Aiden NarvaezОценок пока нет

- Patrimonio-Cuenta 56, 57Документ11 страницPatrimonio-Cuenta 56, 57yovany manrique ramosОценок пока нет

- Auditoria Tributaria II: Facultad de ContabilidadДокумент164 страницыAuditoria Tributaria II: Facultad de ContabilidadYosseline SGОценок пока нет

- Nic 41 MonografiaДокумент30 страницNic 41 MonografiaetnayОценок пока нет

- 5504 Pago de ImpuestosДокумент18 страниц5504 Pago de ImpuestosgiselaОценок пока нет

- Inafectacion Del IgvДокумент28 страницInafectacion Del IgvJhoselin Guevara AriasОценок пока нет

- Grupo10-NIC 23 Costo Por PréstamoДокумент18 страницGrupo10-NIC 23 Costo Por PréstamoKatherine Guisela Aiquipa VargasОценок пока нет

- Procedimientos de Auditoria Corporación Lindley S.a-TfДокумент20 страницProcedimientos de Auditoria Corporación Lindley S.a-TfJohana Díaz FloresОценок пока нет

- Catalogo Niif Pcge PDFДокумент16 страницCatalogo Niif Pcge PDFIVON VELASQUEZОценок пока нет

- 65 PDFДокумент2 страницы65 PDFConzuelo Fernández FernándezОценок пока нет

- Cuenta 25 Materiales AuxiliaresДокумент4 страницыCuenta 25 Materiales AuxiliaresAna Celestino40% (5)

- Sesion 15 Caso Practico A Desarrollar Libro DiarioДокумент1 страницаSesion 15 Caso Practico A Desarrollar Libro Diariojeremy contadorОценок пока нет

- Cuenta 18 PDFДокумент5 страницCuenta 18 PDFHector Milthon M. Castro50% (2)

- Annotated-Tarea 2-Grupo 3-Analisis de Cuentas MonetariasДокумент14 страницAnnotated-Tarea 2-Grupo 3-Analisis de Cuentas MonetariasGonzalo Alvaro Auccapuclla Mallqui100% (1)

- Costo Desmantelamiento Activo Fijo 2008 Pcge Tribut 2008 PeruДокумент3 страницыCosto Desmantelamiento Activo Fijo 2008 Pcge Tribut 2008 PeruMiguel Angel Prieto AlvarezОценок пока нет

- Casos Practicos de La Niif 1Документ7 страницCasos Practicos de La Niif 1MARICRUZ CANTORIN CONDORОценок пока нет

- Decreto Legislativo 1425Документ17 страницDecreto Legislativo 1425Jaime Bravo CruzattОценок пока нет

- Plusvalia PDFДокумент3 страницыPlusvalia PDFRafael Garcia100% (1)

- Explicación de La Nic 18Документ12 страницExplicación de La Nic 18Deysi Liseth Pocco NavarroОценок пока нет

- Ejemplos Practicos de Retiro de BienesДокумент7 страницEjemplos Practicos de Retiro de BienesLuis Alberto Cornejo SalasОценок пока нет

- Asientos Contabilidad Gubernamental PDFДокумент8 страницAsientos Contabilidad Gubernamental PDFRicardo FernandezОценок пока нет

- SumillaДокумент57 страницSumillaChristian Figueroa PradoОценок пока нет

- Guia 1 Separata ConcarДокумент14 страницGuia 1 Separata ConcarnajibalanyaОценок пока нет

- Nic 23 DiapositivasДокумент6 страницNic 23 DiapositivasDilma Vilca CoaquiraОценок пока нет

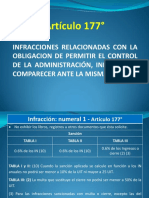

- Art 177Документ29 страницArt 177Kate Maberly ALegria AraujoОценок пока нет

- MateriaPCGE parte2jUL'20pdfДокумент22 страницыMateriaPCGE parte2jUL'20pdfDavid Nina QuispeОценок пока нет

- Alex 1Документ2 страницыAlex 1Nimber Condor Cusi50% (2)

- PRÁCTICA CALIFICADA Retencion - Percepción - DetracciónДокумент2 страницыPRÁCTICA CALIFICADA Retencion - Percepción - DetracciónIsabel AS0% (1)

- Activo InmovilizadoДокумент69 страницActivo InmovilizadoYaneth Cristina Morales BlasОценок пока нет

- Hecho de Importancia - Informe - de - Gerencia - Saga - Falabella - Peru - Junio - 2019Документ2 страницыHecho de Importancia - Informe - de - Gerencia - Saga - Falabella - Peru - Junio - 2019Roccio T. ToledoОценок пока нет

- Caso Practico Nacimiento Obligación Tributaria Del IGV y Del IRДокумент7 страницCaso Practico Nacimiento Obligación Tributaria Del IGV y Del IRNeri RivasОценок пока нет

- + Exp. N.° 23701-2021 5 JUL 2021, 12 - 04 Hrs. DOCS. SOBRE PAS SMS CONSULTING AND TRAINING S.A.C. 21 PágsДокумент21 страница+ Exp. N.° 23701-2021 5 JUL 2021, 12 - 04 Hrs. DOCS. SOBRE PAS SMS CONSULTING AND TRAINING S.A.C. 21 PágsDylan Ezequiel López EncarnaciónОценок пока нет

- Trabajo - Auditoria Financiera A La Empresa de Transportes Señor de Los MilagrosДокумент72 страницыTrabajo - Auditoria Financiera A La Empresa de Transportes Señor de Los MilagrosGUSTAVO OSCAR LINDO LAPAОценок пока нет

- Valuación o Costeo de Los Materiales Según La Ley Del Impuesto A La RentaДокумент12 страницValuación o Costeo de Los Materiales Según La Ley Del Impuesto A La RentaAnonymous uZvXTmОценок пока нет

- 37 Activo DiferidoДокумент9 страниц37 Activo DiferidoWilber PongoОценок пока нет

- Régimen de Percepciones (Caso Práctico)Документ5 страницRégimen de Percepciones (Caso Práctico)Walter Rodriguez RodriguezОценок пока нет

- Caso Propuesto Monografia ContabilidadДокумент167 страницCaso Propuesto Monografia ContabilidadDayana Almeyda LizarbeОценок пока нет

- Análisis Tributario Del PatrimonioДокумент46 страницAnálisis Tributario Del PatrimonioGisela639100% (1)

- Casos Prácticos SFEДокумент6 страницCasos Prácticos SFEChristian AlvarezОценок пока нет

- Balance General Com - Omega 2021 (Grupo 1)Документ5 страницBalance General Com - Omega 2021 (Grupo 1)Vladimir andrade santiagoОценок пока нет

- Semana 04 - A Practica Calificada #1 Labratorio Contable - El Sampedrano S.AДокумент3 страницыSemana 04 - A Practica Calificada #1 Labratorio Contable - El Sampedrano S.AeusebioОценок пока нет

- Monografía Contable #1Документ2 страницыMonografía Contable #1Alex Nilton Herrera GuevaraОценок пока нет

- El Gasto, Costo y Costo Computable PDFДокумент335 страницEl Gasto, Costo y Costo Computable PDFDeycyKarinaPerezEspejoОценок пока нет

- RaulДокумент13 страницRaulCrystal Marbella HernandezОценок пока нет

- 5 Ejemplos de Principios de ContabilidadДокумент18 страниц5 Ejemplos de Principios de ContabilidadAlex CoyoterockОценок пока нет

- NiicsДокумент7 страницNiicsUsuarioDesconocidoОценок пока нет

- Expo 2Документ4 страницыExpo 2gabriela morenoОценок пока нет

- Resumen NIC-23Документ2 страницыResumen NIC-23Christian Gutierrez60% (5)

- Tarea S04 - NIC 23 - Costos Por PrestamosДокумент13 страницTarea S04 - NIC 23 - Costos Por PrestamosJennifer DiazОценок пока нет

- Tasa de DescuentoДокумент7 страницTasa de DescuentoValentina Belen Martinez RodriguezОценок пока нет

- Rehabilitación de Camino VecinalДокумент91 страницаRehabilitación de Camino VecinalYoel Coz Teodoro100% (1)

- Modelo de Silabo Lemm 2014Документ8 страницModelo de Silabo Lemm 2014Paulino Humberto Jave ChicloteОценок пока нет

- Presentación Papel Rasgado Collage BeigeДокумент6 страницPresentación Papel Rasgado Collage BeigeAndrea CerdaeОценок пока нет

- Actividad 1 Sesión 1Документ2 страницыActividad 1 Sesión 1Leticia GarciaОценок пока нет

- Codigo TributarioДокумент6 страницCodigo TributarioCarol ChauraОценок пока нет

- Cuestionario de MacroeconomiaДокумент3 страницыCuestionario de MacroeconomiaNAHOMI ESTHER SEBASTIAN URQUIAОценок пока нет

- Materiales de Ingenieria - 2019-IIДокумент5 страницMateriales de Ingenieria - 2019-IIJuan Esteban LópezОценок пока нет

- Formula de Destilacion Binaria y Multicomponente Del Libro de WankatДокумент18 страницFormula de Destilacion Binaria y Multicomponente Del Libro de WankatAna Ruth ValladaresОценок пока нет

- Emka Sac Catalogo 03112022Документ131 страницаEmka Sac Catalogo 03112022Mabel MunguíaОценок пока нет

- Evaluacion TransmisonДокумент5 страницEvaluacion TransmisonRodrigo LopezОценок пока нет

- Revista Vol.24, N2Документ112 страницRevista Vol.24, N2Miriam Sanchez RamosОценок пока нет

- Qué Es Un Perfil de ClienteДокумент3 страницыQué Es Un Perfil de ClienteDiana Pulgarin OssaОценок пока нет

- Instrumentación CÁLCULO INTEGRAL (2021-1) TECNM-AC-PO-003-02Документ8 страницInstrumentación CÁLCULO INTEGRAL (2021-1) TECNM-AC-PO-003-02Angel ArgüelloОценок пока нет

- Unidad I AlquinosДокумент17 страницUnidad I AlquinosGaby BuОценок пока нет

- PRUEBA DE NIVEL DE LOGRO VI CICLO - GerenciaДокумент18 страницPRUEBA DE NIVEL DE LOGRO VI CICLO - GerenciaMarco Rodriguez GarciaОценок пока нет

- Plan de Trabajo Grupal Tarea 4 - Articular La Contabilidad de Gestión en La Toma de DecisionesДокумент10 страницPlan de Trabajo Grupal Tarea 4 - Articular La Contabilidad de Gestión en La Toma de DecisionesMARIANA ISABEL YEPEZ GONSALESОценок пока нет

- Nimbiol 0.1 Ce-Hoja SeguridadДокумент4 страницыNimbiol 0.1 Ce-Hoja SeguridadFarro Torres Helsin100% (1)

- Principios Pedagógicos Plan 2012Документ2 страницыPrincipios Pedagógicos Plan 2012Fany Monserrat Alcántara GarcíaОценок пока нет

- Patrón de Pantaleta N°1 para ImprimirДокумент7 страницPatrón de Pantaleta N°1 para ImprimirNathaly Marcano100% (1)

- Actividad UreasicaДокумент6 страницActividad UreasicaAlexayalacanoОценок пока нет

- Eucoplug ToxementДокумент2 страницыEucoplug ToxementPaola FigueroaОценок пока нет

- Consulta PreviaДокумент14 страницConsulta PreviaJoséLuisPinaresОценок пока нет

- Envio Actividad2 Evidencia2Документ11 страницEnvio Actividad2 Evidencia2Carlos CastroОценок пока нет

- Encuestas y Algo de DAFOДокумент14 страницEncuestas y Algo de DAFOlesterОценок пока нет

- Construção e Alvenaria BásicosДокумент8 страницConstrução e Alvenaria BásicosMariana ReisОценок пока нет

- Metrologia PDFДокумент11 страницMetrologia PDFEdinson F Colana ValdiviaОценок пока нет

- 3º Grado ACTTIVIDAD 27 de MarzoДокумент3 страницы3º Grado ACTTIVIDAD 27 de MarzoErika Zárate ChapoñánОценок пока нет

- Matriz DofaДокумент4 страницыMatriz DofaJavier GarcíaОценок пока нет

- 1rociencias - Los MaterialesДокумент13 страниц1rociencias - Los MaterialesfrancisОценок пока нет

- Kamisama Hajimemashita 9-12Документ123 страницыKamisama Hajimemashita 9-12CvalespinozaОценок пока нет