Вам также может понравиться

- Empresas PrivadasДокумент15 страницEmpresas Privadasjeanette RodriguezОценок пока нет

- 5 Fuerzas de PorterДокумент3 страницы5 Fuerzas de PorterSantiagoОценок пока нет

- Actividad Empresarial Del Estado PDFДокумент9 страницActividad Empresarial Del Estado PDFMaria Yamina De La Cruz HernandezОценок пока нет

- Sesión 1 - Guía AuditadoДокумент5 страницSesión 1 - Guía Auditadopedrocq100% (1)

- Instructivo para El Presupuesto Participativo Basado en ResultadosДокумент20 страницInstructivo para El Presupuesto Participativo Basado en ResultadosHéctor BarbaОценок пока нет

- Qué Es La SBSДокумент3 страницыQué Es La SBSAnonymous LIoR95ZnОценок пока нет

- MYPES en El PerúДокумент3 страницыMYPES en El PerúAngnes aiОценок пока нет

- Licencias LaboralesДокумент2 страницыLicencias LaboralesEber Challco ChoqueОценок пока нет

- La Función ProducciónДокумент8 страницLa Función ProducciónNelson RomeroОценок пока нет

- POSICIONAMIENTOДокумент8 страницPOSICIONAMIENTOLuis Felipe Grandez SeijasОценок пока нет

- Auditoría de Desempeño A Los Servicios de Gestión SEMINARIO de AUDITORIAДокумент4 страницыAuditoría de Desempeño A Los Servicios de Gestión SEMINARIO de AUDITORIAArnold Alfaro SotoОценок пока нет

- Analisis para Propuesta de Software de CarwashДокумент10 страницAnalisis para Propuesta de Software de CarwashmarbelОценок пока нет

- Presentacion ClaroДокумент1 страницаPresentacion ClaroDaniel Espinoza VargasОценок пока нет

- Decisiones de Seleccion Del ProcesoДокумент11 страницDecisiones de Seleccion Del ProcesolisbethОценок пока нет

- Gestiòn de StockДокумент11 страницGestiòn de StockJAVIER CARDENASОценок пока нет

- Gestion de TransporteДокумент10 страницGestion de TransporteGabby VillamarinОценок пока нет

- Punto de EquilibrioДокумент22 страницыPunto de Equilibriosara moran lueyОценок пока нет

- Mypes en Estados UnidosДокумент10 страницMypes en Estados UnidosAnonymous 7ynIHlZОценок пока нет

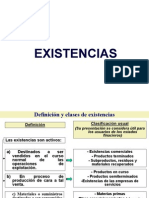

- ExistenciasДокумент26 страницExistenciasHildebrando Ventura JorgeОценок пока нет

- Normas Internacionales de Contabilidad (NIC)Документ7 страницNormas Internacionales de Contabilidad (NIC)deilimarОценок пока нет

- EXISTENCIASДокумент14 страницEXISTENCIASFrank Adolfo SandovalОценок пока нет

- Registros MercadotecniaДокумент71 страницаRegistros MercadotecniaAlejandra Davis GutiérrezОценок пока нет

- Internet y La Investigacion de MercadosДокумент3 страницыInternet y La Investigacion de MercadosLuciano JuaristiОценок пока нет

- Presupuestos de Efectivo PDFДокумент7 страницPresupuestos de Efectivo PDFEdwar VasquezОценок пока нет

- Memorandum de Planeamiento 20Документ22 страницыMemorandum de Planeamiento 20Dianitha Berrocal MontejoОценок пока нет

- Ejemplo Visita de Control - Hospital Belén de TrujilloДокумент2 страницыEjemplo Visita de Control - Hospital Belén de Trujillomeme65Оценок пока нет

- MetodologíaДокумент5 страницMetodologíaRuby SaenzОценок пока нет

- Responsabilidad de La AuditoriaДокумент19 страницResponsabilidad de La AuditoriaMaayra Diiane HCОценок пока нет

- Cómo Determinar La Proyección de Ventas de Una Nueva Empresa ResueltoДокумент4 страницыCómo Determinar La Proyección de Ventas de Una Nueva Empresa ResueltoNICOL LEGUIA GUILLERMOОценок пока нет

- Estructura de Estados FinancierosДокумент23 страницыEstructura de Estados FinancierosMario Seb Cho0% (1)

- Ecuacion Contable RRGДокумент40 страницEcuacion Contable RRGRogelioОценок пока нет

- Notas A Los Ee - FFДокумент12 страницNotas A Los Ee - FFtheunico_1990Оценок пока нет

- Responsabilidad Social EmpresarialДокумент9 страницResponsabilidad Social EmpresarialErika MoraОценок пока нет

- Modulo II Contabilidad Gerencial IIДокумент22 страницыModulo II Contabilidad Gerencial IILuis EstradaОценок пока нет

- Líneas y Temas de InvestigaciónДокумент9 страницLíneas y Temas de InvestigaciónKarina CajusolОценок пока нет

- Gestión de Las Comunicaciones Personales PDFДокумент10 страницGestión de Las Comunicaciones Personales PDFNuria LarripaОценок пока нет

- Manual de FuncionesДокумент6 страницManual de FuncionesDev KhalaiОценок пока нет

- Comunicacion de HallazgosДокумент19 страницComunicacion de HallazgosWilliam Ayllone ChoqueОценок пока нет

- Compras en El Sector PublicoДокумент2 страницыCompras en El Sector PublicoYina PaolaОценок пока нет

- 1802 - FEP - ME - A - S3 - Rev 0Документ43 страницы1802 - FEP - ME - A - S3 - Rev 0Lalo Landa YuОценок пока нет

- Ingresos Tributarios PeruanoДокумент13 страницIngresos Tributarios PeruanoSouseisekiGaiden100% (1)

- M P A F: Anual deДокумент39 страницM P A F: Anual deLELIA MARIBELLA LAZARO PUESCAS100% (1)

- El Capital Humano en Las Organizaciones - Santillan, Navarro PDFДокумент143 страницыEl Capital Humano en Las Organizaciones - Santillan, Navarro PDFManuelОценок пока нет

- Administracion Del EfectivoДокумент11 страницAdministracion Del EfectivoClaudia LarreguiОценок пока нет

- Modelo de Informe de Control InternoДокумент20 страницModelo de Informe de Control InternocarolinaОценок пока нет

- Monografia de La Importancia de La Logistica InversaДокумент13 страницMonografia de La Importancia de La Logistica InversaJhanelitha Blas CernaОценок пока нет

- Ejemplo PDFДокумент136 страницEjemplo PDFMaria Esperanza HernandezОценок пока нет

- Promoción de Los Productos PDFДокумент8 страницPromoción de Los Productos PDFelizabethОценок пока нет

- Transporte y Tipos de Transporte PDFДокумент4 страницыTransporte y Tipos de Transporte PDFHiginioRodriguezОценок пока нет

- Balotario 8vo SemestreДокумент24 страницыBalotario 8vo SemestreVic Qb100% (1)

- Principios Rectores en La Elaboración Del Presupuesto Participativo PDFДокумент2 страницыPrincipios Rectores en La Elaboración Del Presupuesto Participativo PDFCharo GomezОценок пока нет

- Trabajo Practicas Profesionales IДокумент64 страницыTrabajo Practicas Profesionales Ipippo_guevaraОценок пока нет

- Punto de Equilibrio y Relación CvuДокумент28 страницPunto de Equilibrio y Relación CvuManuel SantiagoОценок пока нет

- Área de Libre ComercioДокумент2 страницыÁrea de Libre ComercioGaby EspinozaОценок пока нет

- Las Normas Del PersonalДокумент8 страницLas Normas Del Personalmarisol rivera medinaОценок пока нет

- Pea y El DesempleoДокумент17 страницPea y El DesempleoWilber PongoОценок пока нет

- Elementos de Costos de Producción y Valor AgregadoДокумент12 страницElementos de Costos de Producción y Valor AgregadoDickey DesignОценок пока нет

- Partida DobleДокумент32 страницыPartida DobleMi DominioОценок пока нет

- Asientos ContablesДокумент4 страницыAsientos ContablesMaria Fernanda Mantilla CardozoОценок пока нет

- Trabajo Grupal U2T3a1Документ35 страницTrabajo Grupal U2T3a1oscar cerratoОценок пока нет

- Proyecto de InvestigaciónДокумент42 страницыProyecto de InvestigaciónMichael Zevallos RamosОценок пока нет

- Irritabilidad o ExitabilidadДокумент2 страницыIrritabilidad o Exitabilidadapi-250544116Оценок пока нет

- Guion RedДокумент1 страницаGuion RedErika PatriciaОценок пока нет

- Sem 33-16 de Nov PSДокумент5 страницSem 33-16 de Nov PSCarmen Palmira Añaños CórdovaОценок пока нет

- Miraflores 2Документ10 страницMiraflores 2Valeria CainicelaОценок пока нет

- Base de Datos de Represaliados Por El Franquismo en Alicante. La Represión Franquista en La Provincia de AlicanteДокумент3 страницыBase de Datos de Represaliados Por El Franquismo en Alicante. La Represión Franquista en La Provincia de Alicantefloren arizaОценок пока нет

- Sentencia TecmaДокумент14 страницSentencia TecmaMassiel CastañedaОценок пока нет

- ESPAÑOL FOB Switzerlabd AU 7.000MT SCO 2020 - YS-DC2 - 20201002 - 122204733 (1) .En - EsДокумент4 страницыESPAÑOL FOB Switzerlabd AU 7.000MT SCO 2020 - YS-DC2 - 20201002 - 122204733 (1) .En - EsDeivis SsahaОценок пока нет

- SSRomero ReflexionesДокумент2 страницыSSRomero ReflexionesSelene Sarai Romero CabreraОценок пока нет

- Solucion King Quest 5Документ4 страницыSolucion King Quest 5Poyrott ShellОценок пока нет

- 1 Bas Pd-Visuales-Uni 4Документ5 страниц1 Bas Pd-Visuales-Uni 4Leonardo LópezОценок пока нет

- (1º) El Capitán Centella Desinfla Al Conde StromboliДокумент1 страница(1º) El Capitán Centella Desinfla Al Conde StromboliMiguel Angel Creuz RiveraОценок пока нет

- Factores Que Afectan La Composición de Los AlimentosДокумент24 страницыFactores Que Afectan La Composición de Los AlimentosHECTOR MANUEL ARIAS OREJUELAОценок пока нет

- Conceptos Sistemas JurídicosДокумент5 страницConceptos Sistemas JurídicosIsabellaОценок пока нет

- Cuadro Comparativo Este SiДокумент1 страницаCuadro Comparativo Este SiSamuel Hurtdo RamirezОценок пока нет

- Informe 2Документ4 страницыInforme 2ÁNGELO MOISÉS OBREGÓN GUILLERMOОценок пока нет

- Monografia UnacДокумент4 страницыMonografia UnacAbogadas Asociadas100% (1)

- Normativas Básicas Del Sistema de Las Naciones UnidasДокумент13 страницNormativas Básicas Del Sistema de Las Naciones UnidasElvisMilanoLiraОценок пока нет

- Preguntas PreliminarДокумент18 страницPreguntas PreliminarAngel LigthОценок пока нет

- Proyecto IntercachimboДокумент4 страницыProyecto IntercachimboAnali L. Ore IngaОценок пока нет

- Clima Organizacional y Su Influencia en El Desempeño LaboralДокумент146 страницClima Organizacional y Su Influencia en El Desempeño LaboralMelanie Yupanqui CatacoraОценок пока нет

- MODELO de NEGOCIO Food Truck Con Mi RutДокумент1 страницаMODELO de NEGOCIO Food Truck Con Mi RutA Secas PaulinaОценок пока нет

- 6.-Pancreas. Anatomia e Histologia. Anatomia Patologica T. Neuroendocrinos745aДокумент58 страниц6.-Pancreas. Anatomia e Histologia. Anatomia Patologica T. Neuroendocrinos745aCarlos Hugo Graverolle LópezОценок пока нет

- Lista de ProvedorДокумент3 страницыLista de ProvedorCatherine milagros López EspinozaОценок пока нет

- Silvia Hernandez ResumenДокумент13 страницSilvia Hernandez ResumenSilvita SáenzОценок пока нет

- Informe Accidentalidad Mes de Agosto 2023Документ39 страницInforme Accidentalidad Mes de Agosto 2023Daniel diazОценок пока нет

- Esfuércese Por Ser Modesto Como Ester0409Документ2 страницыEsfuércese Por Ser Modesto Como Ester0409FabiОценок пока нет

- Plan de LectroescrituraДокумент9 страницPlan de LectroescrituraYunilda FranciscoОценок пока нет

- Foda de Arca Continental Lindley Sa.Документ1 страницаFoda de Arca Continental Lindley Sa.Pablo Chavez BarbozaОценок пока нет

- Validación de EncuestaДокумент3 страницыValidación de EncuestaIsis Yolanda Orellana MartinezОценок пока нет