Вам также может понравиться

- Analisis Financiero Hector Ortiz Anaya 1Документ18 страницAnalisis Financiero Hector Ortiz Anaya 1AnGelica GuerreroОценок пока нет

- Exposicion Politicas de DividendosДокумент16 страницExposicion Politicas de DividendosyormaviОценок пока нет

- Entrega Final Unidad 5Документ14 страницEntrega Final Unidad 5Paola Hoyos50% (2)

- La Ética en Las FinanzasДокумент11 страницLa Ética en Las FinanzasNeila Marcela MelendezОценок пока нет

- Entrega Unidad 2 Paola, Gustavo y MauricioДокумент9 страницEntrega Unidad 2 Paola, Gustavo y MauricioPaola HoyosОценок пока нет

- ANALISIS PRIMERA SESIÓn PresentacionДокумент22 страницыANALISIS PRIMERA SESIÓn PresentacionYese Sanchez100% (1)

- Palanca Operativa y Palanca FinancieraДокумент2 страницыPalanca Operativa y Palanca FinancieraJesus PeñaОценок пока нет

- Presupuesto de EfectivoДокумент17 страницPresupuesto de EfectivoSebastian Rojas SaldanaОценок пока нет

- 2 - Análisis Del Flujo de EfectivoДокумент27 страниц2 - Análisis Del Flujo de Efectivoandres j8aОценок пока нет

- Achiote en PolvoДокумент15 страницAchiote en Polvoheberiano10Оценок пока нет

- Renta variable: títulos, mercado y riesgosДокумент7 страницRenta variable: títulos, mercado y riesgosSteven BriceñoОценок пока нет

- Evidencia 3 Taller El Mejor INCOTERMДокумент21 страницаEvidencia 3 Taller El Mejor INCOTERMKarinita Polania Rodriguez0% (1)

- Administración Financiera y Análisis Financiero.Документ9 страницAdministración Financiera y Análisis Financiero.Estefany LuzardoОценок пока нет

- Entrega Unidad 3 FinalДокумент10 страницEntrega Unidad 3 FinalPaola Hoyos0% (1)

- Principios Del MarketingДокумент39 страницPrincipios Del MarketingGonzalo RamirezОценок пока нет

- Ahorro Inversion y Cuenta CorrienteДокумент11 страницAhorro Inversion y Cuenta CorrienteEduardoMendoza100% (2)

- Trabajo PrácticoДокумент7 страницTrabajo Práctico51tt02Оценок пока нет

- El Riesgo en Las Decisiones de InversionДокумент16 страницEl Riesgo en Las Decisiones de InversionIppo MakanaochiОценок пока нет

- Ejercicio de Cuentas Por CobrarДокумент2 страницыEjercicio de Cuentas Por CobrarLesly Garcia25% (4)

- Costo de Lo Vendido LISRДокумент4 страницыCosto de Lo Vendido LISRZULEMA FIGUEROA BURCIAGAОценок пока нет

- Politicas de CreditoДокумент5 страницPoliticas de Creditonaiglyn villegasОценок пока нет

- Presupuesto MaestroДокумент46 страницPresupuesto Maestroosvaldo denizОценок пока нет

- Análisis Cualitativo FinancieroДокумент37 страницAnálisis Cualitativo FinancieroNiruska Castillo100% (1)

- Gestión Financiera Semestre 2017IДокумент345 страницGestión Financiera Semestre 2017Isteli09Оценок пока нет

- Contabilidad AdministrativaДокумент9 страницContabilidad AdministrativaGisellaHerreraОценок пока нет

- TRABAJO PRÁCTICO Clasific ArancelДокумент7 страницTRABAJO PRÁCTICO Clasific ArancelEliana GianiОценок пока нет

- Presupuesto de Producción EjercicioДокумент3 страницыPresupuesto de Producción Ejercicioluis alberto lopez hernandezОценок пока нет

- Riesgo Económico y Financiero - Prof. Juan Mascareñas PDFДокумент17 страницRiesgo Económico y Financiero - Prof. Juan Mascareñas PDFHellenDelGallegoОценок пока нет

- Proceso de Importación en ColombiaДокумент9 страницProceso de Importación en ColombiaYOLLYMRОценок пока нет

- Analisis Financiero IVPДокумент57 страницAnalisis Financiero IVPJou MatíasОценок пока нет

- Valoraion de Empresas 1Документ9 страницValoraion de Empresas 1Christian VanoyОценок пока нет

- Balanza comercial: déficit y superávitДокумент3 страницыBalanza comercial: déficit y superávitJeniffer MartinezОценок пока нет

- AdmónCostosPlaneaControlEmpresasДокумент79 страницAdmónCostosPlaneaControlEmpresasBlanca Erika Hdz MtzОценок пока нет

- IVA Exportaciones e ImportacionesДокумент22 страницыIVA Exportaciones e ImportacionesB.RОценок пока нет

- Taller 7 - Derivados FinancierosДокумент4 страницыTaller 7 - Derivados FinancierosEdwin alexander GonzalezОценок пока нет

- Costos de ImportaciónДокумент8 страницCostos de ImportaciónJanele PoxОценок пока нет

- Valor FuturoДокумент18 страницValor FuturoAlex Isaac Vidal JiménezОценок пока нет

- Decisión sobre compra de llantas para automóvilДокумент3 страницыDecisión sobre compra de llantas para automóvilJulioEchevarriaОценок пока нет

- 1T CG AДокумент6 страниц1T CG AAngelBustamanteОценок пока нет

- Preguntas de PresupuestosДокумент10 страницPreguntas de PresupuestosKaren TorresОценок пока нет

- Plan de NegociosДокумент15 страницPlan de NegociosBrandon Vazquez100% (1)

- Capital de TrabajoДокумент31 страницаCapital de TrabajoGregorio De Las CasasОценок пока нет

- Final Finanzas InternacionalesДокумент10 страницFinal Finanzas InternacionalesEsteban JulioОценок пока нет

- DrawbackДокумент74 страницыDrawbackMaria Zarela Najar AguilarОценок пока нет

- Promoción de Las ExportacionesДокумент3 страницыPromoción de Las ExportacionesManuel LópezОценок пока нет

- Costos Gastronomicos Seminarios 2021Документ54 страницыCostos Gastronomicos Seminarios 2021JorgeОценок пока нет

- Indicadores FinancieroДокумент21 страницаIndicadores FinancieroMaximiliano GarduzzaОценок пока нет

- 2.1 U2 - Act1 - La - Macroeconomia - en - El - Contexto - Global - Sin MarcasДокумент20 страниц2.1 U2 - Act1 - La - Macroeconomia - en - El - Contexto - Global - Sin MarcasAna Eva SánchezОценок пока нет

- Contabilidad avícola: costos y manejo de inventariosДокумент9 страницContabilidad avícola: costos y manejo de inventariosALejandra Llanos100% (2)

- Planeación FinancieraДокумент30 страницPlaneación FinancieraAlberto Barrera IIIОценок пока нет

- Rendimiento Sobre Patrimonio - Retorno Sobre El Capital - RoeДокумент3 страницыRendimiento Sobre Patrimonio - Retorno Sobre El Capital - RoeMishel JaraОценок пока нет

- Sistema de Costeo ABC en Una Empresa de Confecciones TextilesДокумент313 страницSistema de Costeo ABC en Una Empresa de Confecciones Textilesblackjack141100% (1)

- Definicion de Administracion FinancieraДокумент11 страницDefinicion de Administracion FinancieraEnmanuel Lora RodriguezОценок пока нет

- Metodos Basados en El Descuento de Flujoso DinamicosДокумент6 страницMetodos Basados en El Descuento de Flujoso DinamicosEduardo Daniel Barros GarciaОценок пока нет

- Ratios para Analizar La Empresa y Cuantificar Su V... - (PG 5 - 6)Документ2 страницыRatios para Analizar La Empresa y Cuantificar Su V... - (PG 5 - 6)Daniel Fernandez0% (1)

- Ejercicios Sobre Devaluación y Reevaluación MonetariaДокумент3 страницыEjercicios Sobre Devaluación y Reevaluación MonetariaEmmanuel Dura50% (2)

- TrabajoColaborativo1 PDFДокумент24 страницыTrabajoColaborativo1 PDFAndresRieuxОценок пока нет

- Actividad de ContabilidadДокумент8 страницActividad de ContabilidadAngela FlorezОценок пока нет

- Gaif U1 Ea Rogh.Документ9 страницGaif U1 Ea Rogh.Román Gutiérrez HernándezОценок пока нет

- ENDEUDAMIENTOДокумент3 страницыENDEUDAMIENTOhillarypmОценок пока нет

- Sist NerviosoДокумент5 страницSist NerviosoCarolina Lanche RoseОценок пока нет

- Decreto1231-2012-Escalafon Etnoeducadores PDFДокумент3 страницыDecreto1231-2012-Escalafon Etnoeducadores PDFJean LexmarkОценок пока нет

- 9 - Volumen y Crecimiento de Las VentasДокумент6 страниц9 - Volumen y Crecimiento de Las VentasCarolina Lanche RoseОценок пока нет

- 7 - Composicion de La DeudaДокумент7 страниц7 - Composicion de La DeudaCarolina Lanche RoseОценок пока нет

- 9 - Volumen y Crecimiento de Las Ventas PDFДокумент9 страниц9 - Volumen y Crecimiento de Las Ventas PDFCarolina Lanche RoseОценок пока нет

- MarketingДокумент171 страницаMarketingCarolina Lanche RoseОценок пока нет

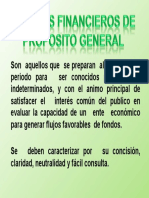

- Estados Finacieros de Proposito GeneralДокумент1 страницаEstados Finacieros de Proposito GeneralCarolina Lanche RoseОценок пока нет

- Good Life S.A.CДокумент87 страницGood Life S.A.CBIBLIOTECA_SISE100% (1)

- Prueba Contador 2022Документ3 страницыPrueba Contador 2022Jhon GomezОценок пока нет

- Gestion Est. - W. Meza R. - Sem. 4Документ8 страницGestion Est. - W. Meza R. - Sem. 4waldoОценок пока нет

- Contabilidad Activos Entrega 2 FinalДокумент9 страницContabilidad Activos Entrega 2 Finalnatalia moscosoОценок пока нет

- Ejercicio Liquidación de NóminaДокумент55 страницEjercicio Liquidación de NóminaKevinОценок пока нет

- 1799889-Guia-de-Aprendizaje - Manejar Contactos CcialesДокумент10 страниц1799889-Guia-de-Aprendizaje - Manejar Contactos Ccialescarlos Alberto Aguirre Quintero100% (1)

- Diagnóstico organizacional PostobónДокумент23 страницыDiagnóstico organizacional Postobónangelica arciniegasОценок пока нет

- Guia Capitulo 10 MercaДокумент5 страницGuia Capitulo 10 MercaAbigail MendozaОценок пока нет

- Foro Actividad Normatividad Contratos TrabajoДокумент4 страницыForo Actividad Normatividad Contratos Trabajomilenaluna22Оценок пока нет

- Taller Procesar Pagos ActualizadoДокумент3 страницыTaller Procesar Pagos Actualizadocarolina manotasОценок пока нет

- JUSTIFICACIÓNДокумент11 страницJUSTIFICACIÓNCATALINA HENAO ROJASОценок пока нет

- Proyecto de Empresa IAEДокумент14 страницProyecto de Empresa IAEPaula Rodríguez GonzálezОценок пока нет

- Monografia de EcologiaДокумент14 страницMonografia de EcologiaJuan Moises Peña PaucarОценок пока нет

- Ley Amazonía beneficios tributariosДокумент13 страницLey Amazonía beneficios tributariosNoemi Phala TurpoОценок пока нет

- CONSTITUCION DE LA EMPRESA PRESTADORA DE SERVICIOS MECANICOS (Reparado)Документ50 страницCONSTITUCION DE LA EMPRESA PRESTADORA DE SERVICIOS MECANICOS (Reparado)Óscar ivan Legarda DavidОценок пока нет

- Ejercicios Riesgo - pdf0Документ3 страницыEjercicios Riesgo - pdf0ChristianОценок пока нет

- Guia de Estudio Capitulo 4Документ3 страницыGuia de Estudio Capitulo 4taniaqoqoqooqoОценок пока нет

- Calidad y Liderazgo en MedicinaДокумент5 страницCalidad y Liderazgo en MedicinaANA CRISTINAОценок пока нет

- El Lado Oscuro Del Comercio Mundial de Los Cereales.Документ90 страницEl Lado Oscuro Del Comercio Mundial de Los Cereales.Mesa Nacional frente a la Minería MetálicaОценок пока нет

- Directiva para El Uso de Caja ChicaДокумент9 страницDirectiva para El Uso de Caja ChicawcatmanОценок пока нет

- Administracion Tributaria-1Документ18 страницAdministracion Tributaria-1Betmar BetmarОценок пока нет

- Tarea 1Документ6 страницTarea 1Mariano De Jesus Muralles GonzalezОценок пока нет

- Algoritmos con estructura do while para resolver problemasДокумент6 страницAlgoritmos con estructura do while para resolver problemasAlex Davila RiveiraОценок пока нет

- EJERCICIOCOMPUSUPERДокумент8 страницEJERCICIOCOMPUSUPERKevin FloresОценок пока нет

- Legalizacion Del Sistema Contable Mi Dulce AmanecerДокумент90 страницLegalizacion Del Sistema Contable Mi Dulce AmanecerMarcela Lopez100% (1)

- Caso Wal-Mart Negocios InternacionalesДокумент2 страницыCaso Wal-Mart Negocios InternacionalesnikoleeckholtОценок пока нет

- Historia de La Calidad AutomotrizДокумент20 страницHistoria de La Calidad AutomotrizOswaldo Josue Tzompantzi LeonОценок пока нет

- Pensum - Maestría en Economía - Pontificia Universidad JaverianaДокумент11 страницPensum - Maestría en Economía - Pontificia Universidad JaverianaBrian DaynesОценок пока нет

- 277-Lambertucci 2019Документ12 страниц277-Lambertucci 2019Facundo SzarkoОценок пока нет

- Examen C2 MercadotecniaДокумент8 страницExamen C2 MercadotecniaJEFFREY CRISTIAN TOCAS VALEROОценок пока нет