Вам также может понравиться

- Contabilidad y análisis financiero: Un enfoque para el PerúОт EverandContabilidad y análisis financiero: Un enfoque para el PerúРейтинг: 3.5 из 5 звезд3.5/5 (21)

- Resumen de Financial Literacy for Managers de Richard A. LambertОт EverandResumen de Financial Literacy for Managers de Richard A. LambertРейтинг: 3 из 5 звезд3/5 (1)

- Efectos de La Inflacion en La Informacion FinancieraДокумент43 страницыEfectos de La Inflacion en La Informacion FinancieraBlanca Dccq100% (4)

- 6.1 Contabilidad para No Contadores PDFДокумент50 страниц6.1 Contabilidad para No Contadores PDFFi taОценок пока нет

- Plan de PALTOS TEJAHUASIДокумент87 страницPlan de PALTOS TEJAHUASIFrank CamposОценок пока нет

- Tesis de Costos AbcДокумент181 страницаTesis de Costos AbcEduardo Pinedo ValenciaОценок пока нет

- Informe Estados FinancierosДокумент13 страницInforme Estados FinancierosErika LópezОценок пока нет

- Estado de Situacion FinancieraДокумент7 страницEstado de Situacion FinancieraDhamper Dhe AngkОценок пока нет

- Presupuesto Maestro, Luis Orlando Llontop ArevaloДокумент35 страницPresupuesto Maestro, Luis Orlando Llontop ArevaloOrlando Llontop ArevaloОценок пока нет

- Estados Financieros - 20190317225152Документ46 страницEstados Financieros - 20190317225152Jean C. Torres0% (1)

- Análisis financieros y presentación de informeДокумент10 страницAnálisis financieros y presentación de informeDayana Morales100% (2)

- Entrega de CasoДокумент4 страницыEntrega de CasoMarcela FacundoОценок пока нет

- Los Estados Financieros CompleoДокумент22 страницыLos Estados Financieros CompleoMauroОценок пока нет

- 4.-Distribucion de La Mano de Obra 4Документ11 страниц4.-Distribucion de La Mano de Obra 4Eduardo Pinedo ValenciaОценок пока нет

- Analisis Estados FinancierosДокумент56 страницAnalisis Estados FinancierosHumberto Perez MoraОценок пока нет

- Examen - (AAB02) Cuestionario 3 - Identifique Su Nivel de Aprendizaje de La Unidad 6 Respondiendo A Lo Propuesto en El Cuestionario en Línea CorrespondienteДокумент5 страницExamen - (AAB02) Cuestionario 3 - Identifique Su Nivel de Aprendizaje de La Unidad 6 Respondiendo A Lo Propuesto en El Cuestionario en Línea CorrespondienteJavier Solano100% (1)

- Estados Financieros ProyectadosДокумент15 страницEstados Financieros ProyectadosBrenda oblitasОценок пока нет

- Contabilidad de Costos IДокумент163 страницыContabilidad de Costos IFrank Lennin Nizama Yacila100% (1)

- Tarea 2 de AnalisisДокумент13 страницTarea 2 de AnalisisCoraima ViloriaОценок пока нет

- Estados Financieros ThaliaДокумент9 страницEstados Financieros ThaliaThalia VarasОценок пока нет

- Estados financieros de la Universidad Nacional de Trujillo sobre el Balance General, Estado de Ganancias y Pérdidas, Estado de Cambios en el Patrimonio Neto y Estado de Flujo de EfectivoДокумент22 страницыEstados financieros de la Universidad Nacional de Trujillo sobre el Balance General, Estado de Ganancias y Pérdidas, Estado de Cambios en el Patrimonio Neto y Estado de Flujo de EfectivoJavier RaicoОценок пока нет

- Actividad 5 Estados FinancierosДокумент7 страницActividad 5 Estados FinancierosyulyОценок пока нет

- Estado Financiero1Документ8 страницEstado Financiero1luis catroОценок пока нет

- Actividad 1 Estados FinancierosДокумент7 страницActividad 1 Estados FinancierosLADY MANRIQUE JAIMESОценок пока нет

- Tarea - 2.docx JJJJJJJJJJJJJJДокумент14 страницTarea - 2.docx JJJJJJJJJJJJJJJessica Ortiz GarciaОценок пока нет

- Unidad 1 Introduccion A La ContabilidadДокумент11 страницUnidad 1 Introduccion A La ContabilidadJuanita Sanchez vazquezОценок пока нет

- Tarea1 AnalisisДокумент9 страницTarea1 AnalisisannyОценок пока нет

- Eeff GestionДокумент23 страницыEeff GestionWalterDiegoMamaniTiconaОценок пока нет

- Trabajo Escrito Fundamentos ContabilidadДокумент5 страницTrabajo Escrito Fundamentos ContabilidadNICOLAS ECHEVERRI CACERESОценок пока нет

- Estados FinancierosДокумент4 страницыEstados FinancierosCarmen Marielis TeranОценок пока нет

- Actividades Unidad 3Документ34 страницыActividades Unidad 3Erick ColinОценок пока нет

- Analisis e Interpretacion de Estados FinancierosДокумент26 страницAnalisis e Interpretacion de Estados Financierosdrivera1982Оценок пока нет

- Trabajo Final ContabilidadДокумент12 страницTrabajo Final ContabilidadJesus SantistebanОценок пока нет

- EstadosFinancierosInformeДокумент5 страницEstadosFinancierosInformeDeysi RobayoОценок пока нет

- Trab. Invest. Ee. Ff-Audit y Peritaje Empr.Документ17 страницTrab. Invest. Ee. Ff-Audit y Peritaje Empr.Jackelin GarciaОценок пока нет

- Tarea V - Adm FinancieraДокумент7 страницTarea V - Adm FinancieraMia FloresОценок пока нет

- Actividad 4 INFORMES ESTADOS FINANCIEROS 30 04 2020Документ15 страницActividad 4 INFORMES ESTADOS FINANCIEROS 30 04 2020Ariana BoniОценок пока нет

- Actividad 1Документ7 страницActividad 1Edwin OrozteguiОценок пока нет

- Clasificación de Los Estados Financieros - PROCESO CONTABLEДокумент6 страницClasificación de Los Estados Financieros - PROCESO CONTABLEAle OtakuОценок пока нет

- Estados Financieros y Aplicacion de UtilidadesДокумент21 страницаEstados Financieros y Aplicacion de UtilidadesLesly Vilchez Yovera67% (3)

- Contabilidad General: Taller Módulo VДокумент17 страницContabilidad General: Taller Módulo VPaula VaronОценок пока нет

- Actividad 4 INFORMES ESTADOS FINANCIEROS 30 04 2020Документ15 страницActividad 4 INFORMES ESTADOS FINANCIEROS 30 04 2020Ariana BoniОценок пока нет

- Normas contables internacionales y nacionalesДокумент12 страницNormas contables internacionales y nacionalescarlos diazОценок пока нет

- Cuestionario Tema I: Contabilidad UNICARIBEДокумент2 страницыCuestionario Tema I: Contabilidad UNICARIBEStarlyn El DistinguidoОценок пока нет

- Análisis y recomendaciones de estados financieros para mejorar la toma de decisionesДокумент6 страницAnálisis y recomendaciones de estados financieros para mejorar la toma de decisionesLucy LeonОценок пока нет

- MONOGRAFIAFINAL-ESTADOSDFДокумент12 страницMONOGRAFIAFINAL-ESTADOSDFPortal Palacios Nicole XiomaraОценок пока нет

- Trabajo final sasДокумент10 страницTrabajo final sasKennerth PomboОценок пока нет

- Foro 03Документ5 страницForo 03ANDRESОценок пока нет

- Estados Finacieros y Sus GeneRALIDADESДокумент15 страницEstados Finacieros y Sus GeneRALIDADESJimmy Marlon Parque AlcantaraОценок пока нет

- Efectos de La Inflacion en La Informacion FinancieraДокумент43 страницыEfectos de La Inflacion en La Informacion FinancieraRosa Querales100% (2)

- 10 Atributos de Los Estados FinancierosДокумент4 страницы10 Atributos de Los Estados FinancierosVanessa OrozcoОценок пока нет

- Análisis de los Estados Financieros: Herramienta clave para la toma de decisionesДокумент4 страницыAnálisis de los Estados Financieros: Herramienta clave para la toma de decisionesAngelly Espinal FernándezОценок пока нет

- Los estados financieros: estructura e interpretaciónДокумент35 страницLos estados financieros: estructura e interpretaciónVios AleОценок пока нет

- Semana01 S1Документ22 страницыSemana01 S1Luis FernadezОценок пока нет

- Estructura y Contenido Estados FinancierosДокумент18 страницEstructura y Contenido Estados Financierosguait9Оценок пока нет

- Estados financieros clave empresaДокумент6 страницEstados financieros clave empresaViri MedinaОценок пока нет

- Analisis de Estados Financieros para Toma de DecisionesДокумент11 страницAnalisis de Estados Financieros para Toma de DecisionesLeonardoSilvaОценок пока нет

- Trabajo Sobre Estados Financieros DefinicionДокумент26 страницTrabajo Sobre Estados Financieros Definicionanagj8Оценок пока нет

- Glosario Luis TigreraДокумент8 страницGlosario Luis Tigreramaria fernandaОценок пока нет

- Munares - Analisis Macroeconomico IДокумент12 страницMunares - Analisis Macroeconomico IJoshep MunaresОценок пока нет

- Informa Estados FinacierosДокумент7 страницInforma Estados FinacierosCarolina TILANO ARCEОценок пока нет

- PIA - Analisis e Interpretacion de Los Estados FinancierosДокумент7 страницPIA - Analisis e Interpretacion de Los Estados FinancierosXimena GarzaОценок пока нет

- Práctica CalificadaДокумент6 страницPráctica CalificadaCésar ZeladaОценок пока нет

- Contabilidad básica para no contadoresДокумент50 страницContabilidad básica para no contadoresBetsy PeñaОценок пока нет

- MatecontabfinancieraДокумент70 страницMatecontabfinancieradiegoОценок пока нет

- Estados Financieros GrupoДокумент15 страницEstados Financieros GrupoMeryОценок пока нет

- Guia 24 Notas y Revelaciones A Los Estados FinancierosДокумент10 страницGuia 24 Notas y Revelaciones A Los Estados FinancierosZrtha Adri50% (2)

- Diapositiva 03Документ7 страницDiapositiva 03Eduardo Pinedo ValenciaОценок пока нет

- Liquidacion de BeneficiosДокумент7 страницLiquidacion de BeneficiosEduardo Pinedo ValenciaОценок пока нет

- Diapositiva 03Документ7 страницDiapositiva 03Eduardo Pinedo ValenciaОценок пока нет

- Seminario de Tesis 1Документ22 страницыSeminario de Tesis 1Eduardo Pinedo ValenciaОценок пока нет

- Libro1 PAGOS A CTAДокумент4 страницыLibro1 PAGOS A CTAEduardo Pinedo ValenciaОценок пока нет

- Nia 600Документ15 страницNia 600Eduardo Pinedo ValenciaОценок пока нет

- CASOS PRÁCTICOS FOB Y FAS OfiДокумент2 страницыCASOS PRÁCTICOS FOB Y FAS OfiEduardo Pinedo ValenciaОценок пока нет

- Costos EstandarДокумент13 страницCostos EstandarEduardo Pinedo ValenciaОценок пока нет

- Información Externa. 0.1.corriente Literaria-Contexto HistóricoДокумент2 страницыInformación Externa. 0.1.corriente Literaria-Contexto HistóricoEduardo Pinedo ValenciaОценок пока нет

- Impuestos MunicipalesДокумент55 страницImpuestos MunicipalesEduardo Pinedo ValenciaОценок пока нет

- PredialДокумент10 страницPredialEduardo Pinedo ValenciaОценок пока нет

- Principales Infracciones TributariasДокумент4 страницыPrincipales Infracciones TributariasJulio Cesar Cardenas RomeroОценок пока нет

- Quimica Alva SAДокумент11 страницQuimica Alva SAEduardo Pinedo ValenciaОценок пока нет

- Principales Infracciones TributariasДокумент4 страницыPrincipales Infracciones TributariasJulio Cesar Cardenas RomeroОценок пока нет

- Silabo - Seminario de Tesis - 2019-2Документ5 страницSilabo - Seminario de Tesis - 2019-2Eduardo Pinedo ValenciaОценок пока нет

- Hotelera nc2b0 01Документ44 страницыHotelera nc2b0 01Alexander Sanchez SandovalОценок пока нет

- Hotelera nc2b0 01Документ44 страницыHotelera nc2b0 01Alexander Sanchez SandovalОценок пока нет

- PRESENTACIONДокумент44 страницыPRESENTACIONEduardo Pinedo ValenciaОценок пока нет

- Hotelera ListoДокумент29 страницHotelera ListoEduardo Pinedo ValenciaОценок пока нет

- Contab. Costos Agricolas 2Документ11 страницContab. Costos Agricolas 2Eduardo Pinedo ValenciaОценок пока нет

- Curso de Investigación de La Ciencia ContableДокумент22 страницыCurso de Investigación de La Ciencia ContableEduardo Pinedo ValenciaОценок пока нет

- MultaДокумент2 страницыMultaJhonatan MiguelОценок пока нет

- AgroДокумент8 страницAgroEduardo Pinedo ValenciaОценок пока нет

- Manual 7pasos AristidesvaraДокумент451 страницаManual 7pasos Aristidesvaralisset_10100% (4)

- Caso Practico NIC 18 Ingresos de Actividades Ordinarias1Документ9 страницCaso Practico NIC 18 Ingresos de Actividades Ordinarias1yonel2delgado2requejОценок пока нет

- Contab. Costos Agricolas 2Документ89 страницContab. Costos Agricolas 2Eduardo Pinedo ValenciaОценок пока нет

- Informe y Acta de ConformidadДокумент2 страницыInforme y Acta de ConformidadBranco VasquezОценок пока нет

- Cuadriptico SDДокумент2 страницыCuadriptico SDSheila Benages FonsОценок пока нет

- GFPI-F-019 - Formato - Guia de - Aprendizaje N°1 (Actividad Analisis Situacional) Programa Gestion de MercadosДокумент8 страницGFPI-F-019 - Formato - Guia de - Aprendizaje N°1 (Actividad Analisis Situacional) Programa Gestion de MercadosPaula Andrea Morales SuarezОценок пока нет

- La ecuación básica de la contabilidadДокумент27 страницLa ecuación básica de la contabilidadmariaОценок пока нет

- Actividad Planeacion y Organización VirtualДокумент5 страницActividad Planeacion y Organización Virtualarmando patiñoОценок пока нет

- Ejercicio Equilibrio Del MercadoДокумент4 страницыEjercicio Equilibrio Del Mercadoyuliana francoОценок пока нет

- Funciones de La EmpresaДокумент3 страницыFunciones de La EmpresaYami AlarconОценок пока нет

- Seguros NotasДокумент11 страницSeguros NotasCarlos MachucaОценок пока нет

- Plan de Cuentas - Polar Tech SRLДокумент4 страницыPlan de Cuentas - Polar Tech SRLJhonatan Freddy Arcani MendozaОценок пока нет

- MGA Pavimento MomilДокумент28 страницMGA Pavimento Momilcivil cetlaОценок пока нет

- Guía 2 2019Документ3 страницыGuía 2 2019Carmen Moreno Adrianzén100% (1)

- Contrato Pro-FormaДокумент3 страницыContrato Pro-FormaJoséDavidMendozaОценок пока нет

- A2. Gestion Logistica U2Документ12 страницA2. Gestion Logistica U2Vero CancholaОценок пока нет

- Libro Mayor: Registro contable obligatorioДокумент12 страницLibro Mayor: Registro contable obligatorioDaniela ProveleónОценок пока нет

- Negociacion Colectiva PanamaДокумент8 страницNegociacion Colectiva PanamaAmerica RodriguezОценок пока нет

- Silabo SCM 222513supp1402aДокумент4 страницыSilabo SCM 222513supp1402aDario Ezequiel Estrada TrujilloОценок пока нет

- Invernaderos ComuniraiosДокумент3 страницыInvernaderos ComuniraiosJoséDeJesúsChagalaLópezОценок пока нет

- Infografia RH AdministrativoДокумент5 страницInfografia RH AdministrativoRebekah Mikaelson SalvatoreОценок пока нет

- Caso Hyv 02Документ9 страницCaso Hyv 02Milagros ApuelaОценок пока нет

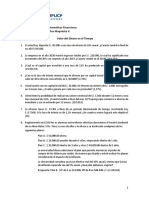

- Valor Del Dinero en El Tiempo - C. Maquieira Mat FinancieraДокумент6 страницValor Del Dinero en El Tiempo - C. Maquieira Mat FinancieraDavid vilcaОценок пока нет

- A.I.U en obras: Administración, Imprevistos, UtilidadesДокумент2 страницыA.I.U en obras: Administración, Imprevistos, UtilidadesSandra Sosa100% (1)

- Macro Demanda y Oferta Agregada 1Документ73 страницыMacro Demanda y Oferta Agregada 1Iván Owar Vásquez GálvezОценок пока нет

- Enunciado Caso PR Unidad Dos Marketink AvanzadoДокумент2 страницыEnunciado Caso PR Unidad Dos Marketink AvanzadoLau Stephaniie P VargasОценок пока нет

- Rubrica de Evaluacion Modelo Canvas - Costos y PresupuestoДокумент7 страницRubrica de Evaluacion Modelo Canvas - Costos y PresupuestoGISHELA ESTEFANIA SALTOS CARVAJALОценок пока нет

- Pasaje de Lote A BlockДокумент3 страницыPasaje de Lote A Blockcl hОценок пока нет

- Ejemplo Caracteristicas Puestos de TrabajoДокумент6 страницEjemplo Caracteristicas Puestos de TrabajoErick BaqueОценок пока нет