Вам также может понравиться

- Niif 11Документ29 страницNiif 11diana97021250% (2)

- Niif 11Документ22 страницыNiif 11Samantha Xiomara Sanchez Palma100% (4)

- Resumen de La Nic 34Документ5 страницResumen de La Nic 34Danny Camarena67% (3)

- NIIF 11 Acuerdos Conjuntos Ejemplos IlustrativosДокумент5 страницNIIF 11 Acuerdos Conjuntos Ejemplos IlustrativosMiguel Angel Miranda Arpasi100% (2)

- Niif 3Документ22 страницыNiif 3César A. AquiseОценок пока нет

- Cuestionario Niif 1 ImprimirДокумент2 страницыCuestionario Niif 1 ImprimirLuisa del Carmen50% (2)

- Niif 3 PracticoДокумент5 страницNiif 3 PracticoKarla Esther50% (2)

- Objetivo de La Nic 28 EnsayoДокумент9 страницObjetivo de La Nic 28 EnsayoDaniel AlmanzaОценок пока нет

- Nic 16 ExamenДокумент4 страницыNic 16 Examengerson50% (2)

- Ejemplos NIC 10Документ3 страницыEjemplos NIC 10Heyssy PachecoОценок пока нет

- Acuerdos Conjuntos Niif 11 (Parte I) EjemploДокумент4 страницыAcuerdos Conjuntos Niif 11 (Parte I) EjemploMary Cruz BrarveОценок пока нет

- Ensayo NIIF 11Документ5 страницEnsayo NIIF 11Christian Silva100% (1)

- Aplicacion Nic 34Документ3 страницыAplicacion Nic 34Miriam Tejada Montesinos100% (2)

- Cuestionario Marco Conceptual de Las NIIFДокумент13 страницCuestionario Marco Conceptual de Las NIIFVanjd GcОценок пока нет

- 5 NIIF 1 Adopción Por Primera VezДокумент33 страницы5 NIIF 1 Adopción Por Primera VezJessica TenaОценок пока нет

- Nic 34 Unmsm24.06.2014Документ23 страницыNic 34 Unmsm24.06.2014pedroОценок пока нет

- Niif 10Документ5 страницNiif 10Gabriela Granados100% (1)

- Caso Práctico Fusión de Sociedades Por IntegraciónДокумент20 страницCaso Práctico Fusión de Sociedades Por Integraciónnick lorenzo100% (2)

- Caso Practico NIIF 11 Acuerdos Conjuntos Parte IДокумент9 страницCaso Practico NIIF 11 Acuerdos Conjuntos Parte IJose Favio Ramirez SuttaОценок пока нет

- Niif 16Документ9 страницNiif 16eiderОценок пока нет

- Cuestionario de Evaluacion y Caso Practico Nic 28Документ2 страницыCuestionario de Evaluacion y Caso Practico Nic 28Cynthia Martinez Gutti100% (2)

- Niif 8 Segmento de OperacionДокумент16 страницNiif 8 Segmento de OperacionMauricio CampañaОценок пока нет

- Asientos de Fusion Por AbsorcionДокумент4 страницыAsientos de Fusion Por AbsorcionRolando Estrada CastroОценок пока нет

- Desafíos Prácticos de La NIIF 15Документ46 страницDesafíos Prácticos de La NIIF 15Esvin Samaniego0% (1)

- NIIF 10 NocheДокумент50 страницNIIF 10 NocheDewayne Robinson33% (3)

- NIC 11 2 Caso PracticoДокумент31 страницаNIC 11 2 Caso PracticoRamón VegaОценок пока нет

- Caso Practico NIIF 11Документ9 страницCaso Practico NIIF 11Jason Alfaro100% (1)

- Seccion 3 Presentacion de Estados FinancierosДокумент20 страницSeccion 3 Presentacion de Estados FinancierosCarlos EspañaОценок пока нет

- Resumen Nic 23Документ2 страницыResumen Nic 23Luis Estrada100% (1)

- Nic 34 PPДокумент28 страницNic 34 PPRudy MartínezОценок пока нет

- Nic 17 Casos PracticosДокумент9 страницNic 17 Casos PracticosJanett Karina Noronha Ruiz100% (9)

- NIIF 17 y 4Документ12 страницNIIF 17 y 4Raf Xti FernandezОценок пока нет

- NIC 40 Resumen y PreguntasДокумент8 страницNIC 40 Resumen y Preguntasjonathan Cunalata67% (3)

- Caso Practico Instrumentos Financieros de DeudaДокумент8 страницCaso Practico Instrumentos Financieros de Deuda3709779100% (22)

- Preguntas Nic 8Документ5 страницPreguntas Nic 8Elmer Ducef Oblitas50% (2)

- Pcga EjemplosДокумент29 страницPcga EjemplosPedro Rodriguez100% (1)

- Caso Practico NIIF 10 Estados Financieros ConsolidadosДокумент7 страницCaso Practico NIIF 10 Estados Financieros ConsolidadosMiguel AngelОценок пока нет

- Nia 100Документ2 страницыNia 100anzoni0% (1)

- NIIF 10 ResumenДокумент2 страницыNIIF 10 ResumenJerson VillavicencioОценок пока нет

- Caso Practico Aplicacion Practica de La NIC 20Документ8 страницCaso Practico Aplicacion Practica de La NIC 20gabriela lopezОценок пока нет

- Caso Práctico NIIF 17Документ1 страницаCaso Práctico NIIF 17Yomira Caroline Flores Palomino100% (1)

- T27 Partes Relacionadas Nic 24 FinДокумент71 страницаT27 Partes Relacionadas Nic 24 FinMaría RodriguezОценок пока нет

- Caso Practico Nic 8Документ3 страницыCaso Practico Nic 8MariselaAHОценок пока нет

- Estados Financieros Consolidados NIIF 10Документ35 страницEstados Financieros Consolidados NIIF 10Paola Peralta100% (1)

- Niif 5 Activos No Corrientes Mantenidos para La Venta y Operaciones Discontinuadas (Resumen)Документ3 страницыNiif 5 Activos No Corrientes Mantenidos para La Venta y Operaciones Discontinuadas (Resumen)viviana alonsoОценок пока нет

- Casos Prácticos Nic 36Документ2 страницыCasos Prácticos Nic 36Michel Rivera Seminario100% (1)

- Análisis de La Nic 32 "Instrumentos Financieros: Presentación e Información A Revelar" y La Niif 7 Sección 11 "Instrumentos Financieros Básico"Документ163 страницыAnálisis de La Nic 32 "Instrumentos Financieros: Presentación e Información A Revelar" y La Niif 7 Sección 11 "Instrumentos Financieros Básico"Ramón Alvarado Ruiz50% (2)

- Nic 24Документ16 страницNic 24Luis Huarancca Ñaupari100% (1)

- Nic 37Документ81 страницаNic 37FilosofiadeContabilidad100% (1)

- Caso Práctico NIC 37 y NIC 38Документ3 страницыCaso Práctico NIC 37 y NIC 38Omar Anthony Huamani GarciaОценок пока нет

- Caso Practico NIIF 11 Acuerdos Conjuntos Parte IДокумент10 страницCaso Practico NIIF 11 Acuerdos Conjuntos Parte IMedaly Caceres Calzada100% (2)

- Reclasificacion y Ajuste - AuditoriaДокумент5 страницReclasificacion y Ajuste - AuditoriaANGELAОценок пока нет

- Tarea Hacer Niif 8Документ11 страницTarea Hacer Niif 8ROSA CHACON SERNAQUE100% (1)

- Correccion de Error U OmisiónДокумент8 страницCorreccion de Error U OmisiónZenaidaMorochoОценок пока нет

- NIIF 11 EjerciciosДокумент5 страницNIIF 11 EjerciciosNatalia GSОценок пока нет

- Niif 11Документ11 страницNiif 11Alex sanderОценок пока нет

- Nif C-21Документ1 страницаNif C-21Jocelyn DimasОценок пока нет

- 12 - Niif 11-2Документ21 страница12 - Niif 11-2Gabriela Revilla PazОценок пока нет

- Nic SP 36 37 49Документ15 страницNic SP 36 37 49Kelly Zarela Barboza100% (1)

- Administración FinancieraДокумент19 страницAdministración Financieramaria vergaraОценок пока нет

- RatiosДокумент9 страницRatiosJoselyn ElizabethОценок пока нет

- Lectura Tasa Interes VenezuelaДокумент2 страницыLectura Tasa Interes VenezuelaAlbert BolivarОценок пока нет

- La Situacion Economica de El Salvadorr A Partir de Indices Economicos Actuales-27!06!2012Документ5 страницLa Situacion Economica de El Salvadorr A Partir de Indices Economicos Actuales-27!06!2012Jdavi MuñozОценок пока нет

- Cerveza AllendeДокумент59 страницCerveza AllendemisshannahsueОценок пока нет

- See T04Документ5 страницSee T04Gab AlanocaОценок пока нет

- Mapa Mental E.FДокумент1 страницаMapa Mental E.FMjoelJvlОценок пока нет

- Ayudantía n08 Fdmicro PautaДокумент5 страницAyudantía n08 Fdmicro PautaElizabeth Urzua Carinao100% (1)

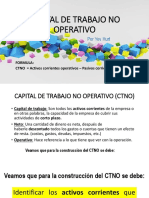

- Capital de Trabajo No OperativoДокумент21 страницаCapital de Trabajo No OperativoYov HurtОценок пока нет

- Caso de Estudio Evaluacion de Proyectos Apertura PasteleriaДокумент25 страницCaso de Estudio Evaluacion de Proyectos Apertura PasteleriaLourdes Rivas100% (1)

- Gobierno de Juan Vicente GómezДокумент2 страницыGobierno de Juan Vicente GómezJuan Wilber Ybarra PeñalbaОценок пока нет

- Plan Estrategico CecovasaДокумент21 страницаPlan Estrategico CecovasaDenys Padilla67% (6)

- La Contabilidad Financiera 1234Документ9 страницLa Contabilidad Financiera 1234Jose NovoaОценок пока нет

- Resumen EjecutivoДокумент5 страницResumen EjecutivoSol RodríguezОценок пока нет

- Power Point. Modelo Laminas P.integradores 2Документ21 страницаPower Point. Modelo Laminas P.integradores 2Erick MarceloОценок пока нет

- Evaluacion de Proyectos Caso PracticoДокумент55 страницEvaluacion de Proyectos Caso PracticoKaren González100% (1)

- Parte I Finanzas Corporativa IДокумент34 страницыParte I Finanzas Corporativa IDANILO PADILLAОценок пока нет

- Rentabilidad de Un BarcoДокумент14 страницRentabilidad de Un BarcoNibaldo Ramirez AОценок пока нет

- Rob Parson en Morgan Stanley, CasoДокумент2 страницыRob Parson en Morgan Stanley, CasoPedro Miguel SolórzanoОценок пока нет

- Ensayo KiyosakiДокумент2 страницыEnsayo KiyosakiJuryAndreaRodriguezHuertasОценок пока нет

- Resumen de La NIC 1Документ2 страницыResumen de La NIC 1Veromedi0303100% (1)

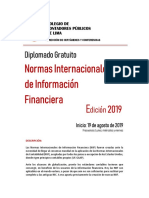

- Diplomado NiifДокумент5 страницDiplomado NiifjaquiОценок пока нет

- Qué Es El Estado de Resultados y Cuáles Son Sus ObjetivosДокумент4 страницыQué Es El Estado de Resultados y Cuáles Son Sus ObjetivosTheophilusОценок пока нет

- Qué Es La GlobalizaciónДокумент16 страницQué Es La GlobalizaciónJJohnRuizОценок пока нет

- Guia Activos Fijos Facil Conta PDFДокумент30 страницGuia Activos Fijos Facil Conta PDFcarlosmoran911Оценок пока нет

- Curso Análisis Práctico Plan General Contable IEF 2012Документ552 страницыCurso Análisis Práctico Plan General Contable IEF 2012Jesus RoldanОценок пока нет

- Presentación - VolcanGrupo1PiuraXIXinforme1Документ21 страницаPresentación - VolcanGrupo1PiuraXIXinforme1CESAR AUGUSTO FERNANDEZ AREVALOОценок пока нет

- Fondos Mutuales Trabajo-12Документ12 страницFondos Mutuales Trabajo-12Yandrea RamirezОценок пока нет

- Nic 23Документ21 страницаNic 23RA SantosОценок пока нет

- Nic 37Документ42 страницыNic 37senaida100% (1)