Вам также может понравиться

- Guia Consejo ComunalДокумент47 страницGuia Consejo ComunalDubradka Arcia100% (2)

- Comunicacion y Gestion ContableДокумент10 страницComunicacion y Gestion Contablemaria jose villasana67% (3)

- Consejo Bancario NacionalДокумент7 страницConsejo Bancario NacionalRosaida martinez de Ocariz100% (1)

- Contabilidad de Clinicas PrivadasДокумент9 страницContabilidad de Clinicas PrivadasreinaldoОценок пока нет

- Proyecto Consejo Comunal T.P.NДокумент34 страницыProyecto Consejo Comunal T.P.Nalisson100% (1)

- Superintendencia Nacional de Auditoria Interna (SUNAI)Документ42 страницыSuperintendencia Nacional de Auditoria Interna (SUNAI)edison escalonaОценок пока нет

- En PDF Proyecto Samuel Diseñar SistemaДокумент34 страницыEn PDF Proyecto Samuel Diseñar Sistemateresa ramos100% (1)

- Leyes Que Regulan La Banca en VenezuelaДокумент1 страницаLeyes Que Regulan La Banca en VenezuelaAnonymous CXm4oZuXZL100% (1)

- Lic. Contaduria Proyecto de Maria, Dulce y OreanaДокумент36 страницLic. Contaduria Proyecto de Maria, Dulce y OreanareimerОценок пока нет

- Banca Del Sector PrivadoДокумент13 страницBanca Del Sector PrivadoMarife CamposОценок пока нет

- La Finalidad Del PNFCPДокумент7 страницLa Finalidad Del PNFCPBlaymar FloresОценок пока нет

- Hacienda MunicipalДокумент7 страницHacienda MunicipalMolina Dayana100% (2)

- Contabilidad de Cajas de Ahorros VenezueДокумент5 страницContabilidad de Cajas de Ahorros VenezuePaola Sophia Rojas PalenciaОценок пока нет

- Contabilidad de Cooperativas y Empresas de Producción SocialДокумент13 страницContabilidad de Cooperativas y Empresas de Producción SocialCLARA100% (2)

- Proyecto de Servicio Comunitario DefinitivoДокумент36 страницProyecto de Servicio Comunitario DefinitivoAdiana CastroОценок пока нет

- Guia de Contabilidad de Consejos ComunalesДокумент69 страницGuia de Contabilidad de Consejos ComunalesWilmar Adolfo Colina Rondon75% (4)

- Diseño de Un Sistema Administrativo y Contable para El Consejo Comunal "El Centro de Puerto Escondido" Santa Rita, Estado Zulia.Документ60 страницDiseño de Un Sistema Administrativo y Contable para El Consejo Comunal "El Centro de Puerto Escondido" Santa Rita, Estado Zulia.mayreliscalderaОценок пока нет

- MODELO Unidad 4Документ6 страницMODELO Unidad 4Rukiti0% (1)

- Proyecto Final (01-04-2022)Документ52 страницыProyecto Final (01-04-2022)andres delgadoОценок пока нет

- Principios de Contabilidad Generalmente Aceptados en VenezuelaДокумент5 страницPrincipios de Contabilidad Generalmente Aceptados en VenezuelaDemmys HarrysonОценок пока нет

- Relación de Las EPS CON El EstadoДокумент9 страницRelación de Las EPS CON El Estadokelly agredoОценок пока нет

- BA VEN-NIF 2.-WPS OfficeДокумент3 страницыBA VEN-NIF 2.-WPS OfficeManuelisОценок пока нет

- Proyecto Socio Integrador (U.E Estado Trujillo)Документ33 страницыProyecto Socio Integrador (U.E Estado Trujillo)Genesis millanОценок пока нет

- Presentacion Auditoria Cajas de AhorroДокумент23 страницыPresentacion Auditoria Cajas de AhorroJose Angel Medina Rodriguez50% (2)

- Producción Agropecuaria e Inserción de Venezuela en El Sistema Capitalista Mundial en El Siglo XV Al XVIII.Документ1 страницаProducción Agropecuaria e Inserción de Venezuela en El Sistema Capitalista Mundial en El Siglo XV Al XVIII.Barbara Gonzalez50% (2)

- Discusión y Sanción Del PresupuestoДокумент10 страницDiscusión y Sanción Del Presupuestodiana0% (1)

- Proyecto Consejo ComunalДокумент40 страницProyecto Consejo ComunalRéguloAlvaradoMoscote100% (1)

- Informe de Pasantías CompletoДокумент17 страницInforme de Pasantías Completolusmeli0% (1)

- Las Gavetas Crediticias Fueron Un Artilugio Creado Por Hugo Chávez para Obligar A La Banca A Entregar Créditos HipotecariosДокумент4 страницыLas Gavetas Crediticias Fueron Un Artilugio Creado Por Hugo Chávez para Obligar A La Banca A Entregar Créditos HipotecariostucuamОценок пока нет

- EMPRESASДокумент8 страницEMPRESASmaria vanesa100% (1)

- MODULO I El PRESUPUESTO PÚBLICOДокумент36 страницMODULO I El PRESUPUESTO PÚBLICOIvan Borjas100% (1)

- Banca y Seguro Trabaj IIIДокумент31 страницаBanca y Seguro Trabaj IIIIbrianis Polo0% (1)

- Certificado de CumplimientoДокумент2 страницыCertificado de CumplimientoJuan O. Wefer0% (2)

- Estructura Del Sistema Bancario VenezolanoДокумент1 страницаEstructura Del Sistema Bancario VenezolanoEdward Hernández Bolívar100% (1)

- Proyecto CorregidoДокумент50 страницProyecto CorregidoYelitza AlviarezОценок пока нет

- Descripcion Del Saber Complementario y ContenidoДокумент2 страницыDescripcion Del Saber Complementario y ContenidoCarmenAlvaradoОценок пока нет

- Final Servicio Comunitario Fase II......Документ49 страницFinal Servicio Comunitario Fase II......Javi100% (1)

- SIGECOFДокумент7 страницSIGECOFBrenda Carolina Hernandez Arias0% (2)

- Proyecto Socio Integrador PDFДокумент50 страницProyecto Socio Integrador PDFyoicelys sanchezОценок пока нет

- Ejercicio Practico. Impuesto A Los Grandes Patrimonios VenezuelaДокумент4 страницыEjercicio Practico. Impuesto A Los Grandes Patrimonios VenezuelaNISSIN GIARDINIОценок пока нет

- SUDEBANДокумент12 страницSUDEBANglinnysОценок пока нет

- Clasificacion Banca VenezolanaДокумент5 страницClasificacion Banca Venezolananaiglyn villegasОценок пока нет

- Que Es La Tesorería NacionalДокумент7 страницQue Es La Tesorería NacionalGiovaniMarquez100% (1)

- Procesos Sistematicos de Auditoria Del PasivoДокумент5 страницProcesos Sistematicos de Auditoria Del PasivoADRIALYS100% (2)

- Trabajo Objeto de La Ley Organica de La Administracion Financiera Del Sector PúblicoДокумент26 страницTrabajo Objeto de La Ley Organica de La Administracion Financiera Del Sector PúblicoqueangustiaОценок пока нет

- Proyecto Consejo ComunalДокумент39 страницProyecto Consejo ComunalRachel Tolosa100% (1)

- Análisis de Los Procesos Contables en La Unidad Administrativa Y Financiera Comunitaria Comunal Las Américas-El Tigre-Estado AnzoáteguiДокумент71 страницаAnálisis de Los Procesos Contables en La Unidad Administrativa Y Financiera Comunitaria Comunal Las Américas-El Tigre-Estado Anzoáteguidiego torresОценок пока нет

- SIGECOFДокумент3 страницыSIGECOFRosdelys100% (1)

- Manual de Proyecto PNFC 2016 PDFДокумент42 страницыManual de Proyecto PNFC 2016 PDFArnoldoValladares100% (1)

- Presentación Alcance de Los Trayectos Del PNFCP - Actividad-Producto.Документ34 страницыPresentación Alcance de Los Trayectos Del PNFCP - Actividad-Producto.hecyarli lopez50% (2)

- Promafe SigecofДокумент5 страницPromafe Sigecofjairo_jr__3100% (1)

- Trabajo I.G.T.FДокумент22 страницыTrabajo I.G.T.Fjessica salasОценок пока нет

- El Impuesto Sobre Diversiones o Espectáculos PúblicosДокумент10 страницEl Impuesto Sobre Diversiones o Espectáculos PúblicosFrancisco J Alvarez B100% (1)

- Proyecto Final Trayecto II ZujeicaДокумент88 страницProyecto Final Trayecto II ZujeicaJose Andrade Parra0% (1)

- Proyecto 2020Документ56 страницProyecto 2020Oriana PiñaОценок пока нет

- La Normalización Contable en El Ámbito de La Contabilidad GubernamentalДокумент5 страницLa Normalización Contable en El Ámbito de La Contabilidad GubernamentalYorgelysYunibelRodriguezGonzalez100% (1)

- Guia Consejo ComunalДокумент47 страницGuia Consejo ComunalRosa V. MoraОценок пока нет

- Contabilidad de Fondos para Los Consejos Comunales PDFДокумент49 страницContabilidad de Fondos para Los Consejos Comunales PDFBryan DeckerОценок пока нет

- Unidad Administrativa y FinancieraДокумент1 страницаUnidad Administrativa y Financieradarleny lopezОценок пока нет

- Manual para El Consejo ComunalДокумент23 страницыManual para El Consejo ComunalYelitza AlviarezОценок пока нет

- Relacion Ecolgica Entre Salud y EnfermedadДокумент10 страницRelacion Ecolgica Entre Salud y EnfermedadJuan AlvarezОценок пока нет

- Medio Ambiente Salud Factores AmbientalesДокумент11 страницMedio Ambiente Salud Factores AmbientalesJuan AlvarezОценок пока нет

- Relacion de La Epidemiología Con Otras CienciasДокумент28 страницRelacion de La Epidemiología Con Otras CienciasJuan Alvarez100% (1)

- Influjo de La Luna Sobre Los CultivosДокумент10 страницInflujo de La Luna Sobre Los CultivosJuan AlvarezОценок пока нет

- El Cuento de Nunca Acabar 3, Petróleo VenezuelaДокумент18 страницEl Cuento de Nunca Acabar 3, Petróleo VenezuelaJuan AlvarezОценок пока нет

- Ciencias de La Tierra y El EspacioДокумент5 страницCiencias de La Tierra y El EspacioJuan AlvarezОценок пока нет

- LombriculturaДокумент4 страницыLombriculturaJuan AlvarezОценок пока нет

- Banco de Proyectos ComunaДокумент75 страницBanco de Proyectos ComunaJuan AlvarezОценок пока нет

- Checklist Cierre de Proyectos CAC EsmeraldasДокумент6 страницChecklist Cierre de Proyectos CAC EsmeraldasVinicio ReinosoОценок пока нет

- Proceso Credito Diagrama de GanttДокумент28 страницProceso Credito Diagrama de GanttAlisson EscamillaОценок пока нет

- Practica-V Ofimatica MaikaДокумент12 страницPractica-V Ofimatica MaikaJosue LagosОценок пока нет

- Gestion Logistica Libroalumno Unidad3muestraДокумент6 страницGestion Logistica Libroalumno Unidad3muestraKatherine HuffОценок пока нет

- Speech Renovación Postpago (CODE Al Contado)Документ4 страницыSpeech Renovación Postpago (CODE Al Contado)Lucia BernaolaОценок пока нет

- Calculo Roa Roe Dupont EvaДокумент10 страницCalculo Roa Roe Dupont EvaAlexander SalasОценок пока нет

- Asientos de Cierre Xica D SilvaДокумент24 страницыAsientos de Cierre Xica D SilvaIdelkis Sierra ValerioОценок пока нет

- MasCable SRLДокумент2 страницыMasCable SRLLuis AntonioОценок пока нет

- Diagrama de FlujoДокумент5 страницDiagrama de FlujoIvan TrejoОценок пока нет

- Auditoria AdministrativaДокумент17 страницAuditoria AdministrativaCarlos CarmonaОценок пока нет

- Ejercicios Resueltos GuiaДокумент5 страницEjercicios Resueltos GuiaCAMILAОценок пока нет

- Armaduras Tel.2821402498 PDFДокумент1 страницаArmaduras Tel.2821402498 PDFAGUSTIN JAVIER TELLEZ LUNAОценок пока нет

- Tarea 1 Diego QuinteroДокумент115 страницTarea 1 Diego QuinteroDiego QuiinteroОценок пока нет

- Interés SimpleДокумент5 страницInterés SimpleAlejandro TolaОценок пока нет

- Matematicas FIДокумент56 страницMatematicas FIEduardo Jesus Flores MontañoОценок пока нет

- Evidencia 1 SFMДокумент12 страницEvidencia 1 SFMFacpya UanlОценок пока нет

- Conta Decim0o 2PДокумент6 страницConta Decim0o 2Pnancy urizaОценок пока нет

- Indeminización SOAT - BNP Paribas CardiffДокумент1 страницаIndeminización SOAT - BNP Paribas CardiffDiario GestiónОценок пока нет

- Ajustes 1105Документ10 страницAjustes 1105Sofia GaviriaОценок пока нет

- Ejemplos de TablasДокумент6 страницEjemplos de TablasLeo CorralesОценок пока нет

- Resolución JM-018-2012Документ3 страницыResolución JM-018-2012Santiago Adalberto Perez RiveraОценок пока нет

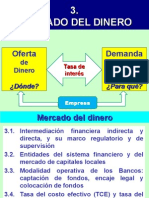

- Mercado de DineroДокумент26 страницMercado de DineroLiz Liz100% (2)

- Contrato Unico de CaptacionДокумент58 страницContrato Unico de CaptacionERICO DgОценок пока нет

- Caso-Analisis-de-Microcredito-sena-microfinanzas Actividad 3Документ2 страницыCaso-Analisis-de-Microcredito-sena-microfinanzas Actividad 3kelly soto100% (1)

- Cot 2110-0013 Gmi SacДокумент1 страницаCot 2110-0013 Gmi SacJ Carrizales MoreyraОценок пока нет

- Teoria de Administracion FinancieraДокумент341 страницаTeoria de Administracion FinancieraIvan Contreras100% (1)

- Clasificacion Del ActivoДокумент20 страницClasificacion Del Activoclaudia-ortiz torres98% (83)

- G1 SegurosДокумент10 страницG1 SegurosSandy AracelyОценок пока нет

- CONTRATO DE CUENTA CORRIENTE BANCARIA-Responsabilidad Del BancoДокумент38 страницCONTRATO DE CUENTA CORRIENTE BANCARIA-Responsabilidad Del Bancolakdrak2014Оценок пока нет

- Zeta Taxi Cañete S.A.C. - 2Документ2 страницыZeta Taxi Cañete S.A.C. - 2MILAGROS MIRELLA VARGAS VILLALOBOSОценок пока нет