Вам также может понравиться

- Trabajo Lorena Administración GenralДокумент5 страницTrabajo Lorena Administración GenralHENRY MANRIQUEОценок пока нет

- Costos Ordenes de Produccion-Sistema-Metodos-Kardex-P3Документ11 страницCostos Ordenes de Produccion-Sistema-Metodos-Kardex-P3Maribel TOVAR ARENASОценок пока нет

- Callire El Cordon DetonanteДокумент10 страницCallire El Cordon DetonanteHolaSoyDavidRCFlëxJr.Оценок пока нет

- Aguapanela y GuarapoДокумент3 страницыAguapanela y GuarapoLuis Rodolfo Arroyo BarriosОценок пока нет

- Reporte Estabilidad Financiera Colombia - Primer Semestre - 2020Документ86 страницReporte Estabilidad Financiera Colombia - Primer Semestre - 2020Oscar Javier León ChamorroОценок пока нет

- Manual Bienvenida Grupo ModeloДокумент24 страницыManual Bienvenida Grupo ModeloVillegas SG50% (10)

- Trabajo BrexitДокумент11 страницTrabajo BrexitIsaias Francisco Ellez Millar100% (1)

- Milla Fernando Tesis Bachiller 2016 PDFДокумент119 страницMilla Fernando Tesis Bachiller 2016 PDFAdrian EncisoОценок пока нет

- Donde ComerДокумент23 страницыDonde ComerAlejandra Gumuzio BarrieОценок пока нет

- GEP Certificación Cumplimiento Requisitos ZOMAC - Retefuente MODELOДокумент2 страницыGEP Certificación Cumplimiento Requisitos ZOMAC - Retefuente MODELOJosé Luis Cardona Zamora71% (14)

- Depositos de Ahorro-BancariaДокумент4 страницыDepositos de Ahorro-BancariaSofia GonzálezОценок пока нет

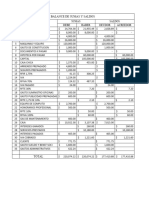

- Informe de Gestion Contable AbrilДокумент9 страницInforme de Gestion Contable AbrilWilgen agamezОценок пока нет

- Los 8 Principios de La Calidad GTAA Parcial 2Документ34 страницыLos 8 Principios de La Calidad GTAA Parcial 2AlejandroGutierrezОценок пока нет

- Auditoria ILS DisneyДокумент54 страницыAuditoria ILS DisneyAnalia Bachir100% (1)

- Freeport Peru - Panel de ControlДокумент3 страницыFreeport Peru - Panel de ControlJhonatan Ricse AtanacioОценок пока нет

- Vinos Buenos BaratosДокумент1 страницаVinos Buenos BaratosmanolitogafotasgrandОценок пока нет

- HISTOGROVsДокумент12 страницHISTOGROVsGarcia G H LowargcfОценок пока нет

- Acuerdo Ministerial MDT 2017 0135Документ12 страницAcuerdo Ministerial MDT 2017 0135Shawn SmithОценок пока нет

- Estrategia de DiversificacionДокумент9 страницEstrategia de DiversificacionJesus MartinezОценок пока нет

- El Desarrollo Del SubdesarrolloДокумент3 страницыEl Desarrollo Del SubdesarrolloByron Manuel Chicas MendezОценок пока нет

- Deshidratación de ManzanaДокумент6 страницDeshidratación de ManzanaBeth Eli100% (1)

- Activos Corrientes (Listado de Cuentas)Документ2 страницыActivos Corrientes (Listado de Cuentas)Usac Patulul85% (27)

- Entrevista e Induccion LaboralДокумент9 страницEntrevista e Induccion LaboralOga Tatsumi100% (1)

- TDR - Alquiler de CamionetaДокумент2 страницыTDR - Alquiler de CamionetaJohn Anthony Borja Rueda100% (2)

- Samuel Bazurto - Hoja de Trabajo - 3ro ContabilidadДокумент3 страницыSamuel Bazurto - Hoja de Trabajo - 3ro ContabilidadALEXANDRA SAAVEDRAОценок пока нет

- Analisis FODA DAFO PDFДокумент17 страницAnalisis FODA DAFO PDFrodrigo_leonz100% (1)

- PARMALATДокумент92 страницыPARMALATGarcía Dilverius Joaquín100% (1)

- Canales de DistribucionДокумент2 страницыCanales de DistribucionQuique ZulianiОценок пока нет

- Informe de PuenteДокумент3 страницыInforme de PuentePatriciaBravoJimenezОценок пока нет