Вам также может понравиться

- Los Mandamientos Del AbogadoДокумент53 страницыLos Mandamientos Del AbogadoJhony Bercelly Cunaique Barco100% (2)

- Preguntas y Respuestas Examen Derecho Romano UNLZДокумент10 страницPreguntas y Respuestas Examen Derecho Romano UNLZCamila BesОценок пока нет

- Queja Disciplinaria en Contra de Un JuezДокумент3 страницыQueja Disciplinaria en Contra de Un JuezPolaОценок пока нет

- Código de Derecho Internacional Privado (Código Bustamante)Документ55 страницCódigo de Derecho Internacional Privado (Código Bustamante)rodrix1976Оценок пока нет

- La DiscriminaciónДокумент7 страницLa DiscriminaciónAlfonso Quiñonez QuispeОценок пока нет

- Modulo IiiДокумент11 страницModulo IiiLuz Milagro DelgadoОценок пока нет

- LOS ESTADOS Y MUNICIPIOS AlДокумент35 страницLOS ESTADOS Y MUNICIPIOS AlismeniambrОценок пока нет

- Distribucion de La Potestad AdministrativaДокумент6 страницDistribucion de La Potestad AdministrativaMartinez AndresОценок пока нет

- Presentación Potestad TributariaДокумент6 страницPresentación Potestad TributariaAlexander LunaОценок пока нет

- Actividad Financiera Del EstadoДокумент16 страницActividad Financiera Del Estadofjmolina71@gmail.comОценок пока нет

- Potestad TributariaДокумент10 страницPotestad TributariaBertha RamirezОценок пока нет

- Tributos EstadalesДокумент7 страницTributos Estadalescrhistians torresОценок пока нет

- Articulos de Derecho PublicoДокумент8 страницArticulos de Derecho PublicoEmerson LozadaОценок пока нет

- Deberes Formales de Los Contribuyentes 3era EvaluacionДокумент31 страницаDeberes Formales de Los Contribuyentes 3era EvaluacionYesenia HeviaОценок пока нет

- Presentación Poderes Públicos García - 20231124 - 092241 - 0000Документ15 страницPresentación Poderes Públicos García - 20231124 - 092241 - 0000Dylan DJesus Mijael Garcia ViloriaОценок пока нет

- Trabajo KarlaДокумент30 страницTrabajo Karlacamilaaraujo1rotelematicaОценок пока нет

- Características Del Poder EstadalДокумент2 страницыCaracterísticas Del Poder EstadalRicardo Jose Vazquez Alvarez50% (4)

- La Administración Tributaria Guia Unidad 1Документ8 страницLa Administración Tributaria Guia Unidad 1Luis BlancoОценок пока нет

- La Administración TributariaДокумент31 страницаLa Administración TributariaDonaldo Karoy Chavez50% (2)

- Potestad TributariaДокумент6 страницPotestad TributariaElisaid DelgadoОценок пока нет

- Concepto de Hacienda PúblicaДокумент16 страницConcepto de Hacienda PúblicaAna Mendoza CarvajalОценок пока нет

- Derecho TributarioДокумент3 страницыDerecho TributarioNelson Alexander MillanОценок пока нет

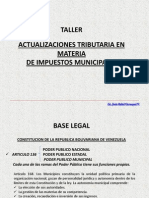

- Cont Tema 1 Imp MunicipalesДокумент49 страницCont Tema 1 Imp MunicipalesMarinellys Silva PatiñoОценок пока нет

- Moduloiii AdministracionpublicaДокумент12 страницModuloiii AdministracionpublicayeilibethОценок пока нет

- Trabajo Impuestos MunicipalesДокумент13 страницTrabajo Impuestos MunicipalesSifontes CarlitosОценок пока нет

- Ingresos P. Rentista JPDVДокумент6 страницIngresos P. Rentista JPDVpegtrinenahp148Оценок пока нет

- Modulo Iv Admon PublicaДокумент11 страницModulo Iv Admon PublicaDeiver HernandezОценок пока нет

- Organos Del Poder TributarioДокумент12 страницOrganos Del Poder TributarioAndrea MateranОценок пока нет

- Ley de Hacienda 23 DIC 2023Документ101 страницаLey de Hacienda 23 DIC 2023luis ignacio Arteaga gomezОценок пока нет

- Los Estados 2019Документ73 страницыLos Estados 2019Ailsa EstabaОценок пока нет

- Aspectos Generales de La Tributación 1Документ5 страницAspectos Generales de La Tributación 1Maria Moreno RestrepoОценок пока нет

- Ley de Hacienda para Los Municipios Del Estado de DurangoДокумент44 страницыLey de Hacienda para Los Municipios Del Estado de DurangoCarlosVodkaaArellanoОценок пока нет

- Tributacion Estadal y MunicipalДокумент19 страницTributacion Estadal y MunicipalAvimalex AguilarОценок пока нет

- Constitucional TributarioДокумент19 страницConstitucional TributarioSofia SolariОценок пока нет

- Acuerdo 019 de 2019 - Estatuto Tributario de La Estrella, AntioquiaДокумент287 страницAcuerdo 019 de 2019 - Estatuto Tributario de La Estrella, AntioquiaJosé Francisco BarriosОценок пока нет

- Poder TributarioДокумент4 страницыPoder TributarioCecilia Doy GuidiОценок пока нет

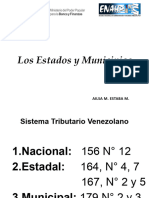

- Sistema Tributario VenezolanoДокумент56 страницSistema Tributario VenezolanodestinyfcОценок пока нет

- C Finan2011Документ229 страницC Finan2011Ismael Portilla MontalvoОценок пока нет

- Ley Organica de Hacienda Publica Nacional en VenezuelaДокумент91 страницаLey Organica de Hacienda Publica Nacional en VenezuelaRaizaFloresdeDAlessandroОценок пока нет

- Administracion TributariaДокумент31 страницаAdministracion TributariaKelvin Eduardo100% (1)

- La Administración TributariaДокумент31 страницаLa Administración TributariaDeBiiz Suarez QuintanaОценок пока нет

- Tributacion Estadal y MunicipalДокумент17 страницTributacion Estadal y Municipalmaykelyn100% (9)

- La Distribución de Competencias EnsayoДокумент15 страницLa Distribución de Competencias EnsayoMigleidy RamosОценок пока нет

- Codigo Hacendario 2021Документ128 страницCodigo Hacendario 2021José Alberto Portilla MartínezОценок пока нет

- Ley #154 Creacion de ImpuestosДокумент6 страницLey #154 Creacion de Impuestososcarluissg100% (1)

- Tributos EstadalesДокумент9 страницTributos EstadalesMaria RodriguezОценок пока нет

- Legistación TributarioДокумент12 страницLegistación TributariosusisusialcazarОценок пока нет

- Potestad Tributaria Del EstadoДокумент28 страницPotestad Tributaria Del Estadomelodyarriaga0Оценок пока нет

- Tributos EstadalesДокумент2 страницыTributos EstadalesJose Rafael Gonzalez CastilloОценок пока нет

- Régimen Administrativo de Los EstadosДокумент5 страницRégimen Administrativo de Los EstadosLayubia Espinoza67% (3)

- Derecho Constitucional - Unidad 17Документ4 страницыDerecho Constitucional - Unidad 17Fran LadalardoОценок пока нет

- 14 Ley de HaciendaДокумент74 страницы14 Ley de HaciendaMonshiee CansekoОценок пока нет

- Tributacion y Tasas de Un Gobierno Regional o Local 2Документ5 страницTributacion y Tasas de Un Gobierno Regional o Local 2Dennis Stephen Monje YucraОценок пока нет

- Acuerdo 021 de 2000 Estatuto de Rentas PAIPAДокумент158 страницAcuerdo 021 de 2000 Estatuto de Rentas PAIPAMartha Perez BarreraОценок пока нет

- Artículos Que Se Relacionan Con La Materia FiscalДокумент3 страницыArtículos Que Se Relacionan Con La Materia FiscalLuisana García LealОценок пока нет

- Acuerdo #13-022 de 2020 - Estatuto TributarioДокумент248 страницAcuerdo #13-022 de 2020 - Estatuto TributarioJHONATAN VARGASОценок пока нет

- Los Estados 2019Документ21 страницаLos Estados 2019Ailsa Estaba0% (1)

- Taller Impuesto MunicipalesДокумент31 страницаTaller Impuesto MunicipalesLozada María de Los AngelesОценок пока нет

- Guia Impuesto MunicipalesДокумент7 страницGuia Impuesto MunicipalesJesus MartinezОценок пока нет

- Sistema Tributario VenezolanoДокумент56 страницSistema Tributario VenezolanomarinellajgОценок пока нет

- Ley Organica de La Hacienda Publica NacionalДокумент94 страницыLey Organica de La Hacienda Publica NacionalAime NogalОценок пока нет

- Analisis Del Poder Publico EstadalДокумент5 страницAnalisis Del Poder Publico Estadaljonathan_herrera_5060% (15)

- Ingresos MunicipalesДокумент37 страницIngresos MunicipalesMorgan BushОценок пока нет

- Diagnostico Urbano de MoralesДокумент29 страницDiagnostico Urbano de MoralesAntony Paredes GrandezОценок пока нет

- Cuestiones Bloque 6 - ResueltasДокумент6 страницCuestiones Bloque 6 - Resueltasrm.daniel.06Оценок пока нет

- Informe #01 - XXXXXДокумент3 страницыInforme #01 - XXXXXPoolt KenyОценок пока нет

- Excepcion Pago Total MagalyДокумент17 страницExcepcion Pago Total MagalyCINTHYA MONTSERRAT DIAZ DE LEONОценок пока нет

- Contestacion Accion MerodeclarativaДокумент10 страницContestacion Accion MerodeclarativaJuan Carlos Cuesta MaggioloОценок пока нет

- Simbolos PatriosДокумент2 страницыSimbolos PatriosFreud AguilaОценок пока нет

- Propuesta Calles CMCДокумент3 страницыPropuesta Calles CMCRadio Córdoba Cadena SERОценок пока нет

- Nulidad de Acto ProcesalДокумент3 страницыNulidad de Acto ProcesalErick MirandaОценок пока нет

- Sentencia Riesgo Permitido4 PDFДокумент51 страницаSentencia Riesgo Permitido4 PDFMiguel Andrés Aravena CofréОценок пока нет

- Plan 76 Sexto Derecho Introd Al DerechoДокумент20 страницPlan 76 Sexto Derecho Introd Al DerechodepanocОценок пока нет

- Carta de La Esclavitud y Carta NegraДокумент3 страницыCarta de La Esclavitud y Carta NegraJanine Santamaria50% (6)

- Modelo Informe GENERAL PARA LIQUIDACIONДокумент7 страницModelo Informe GENERAL PARA LIQUIDACIONMaritza Cifuentes ForeroОценок пока нет

- Directorio 01Документ27 страницDirectorio 01Anibal AtondoОценок пока нет

- Dictaduramilitardepanam 130811164922 Phpapp01Документ108 страницDictaduramilitardepanam 130811164922 Phpapp01Carlos Manuel Olivera PenagosОценок пока нет

- Situación Actual de GuerreroДокумент3 страницыSituación Actual de GuerreroMarco Antonio Márquez GonzálezОценок пока нет

- Sena TRDДокумент14 страницSena TRDWilmar Gomez HolguinОценок пока нет

- Carta Abierta Al Distrito de Barrancabermeja Octubre 30Документ1 страницаCarta Abierta Al Distrito de Barrancabermeja Octubre 30CREDHOS DERECHOS HUMANOSОценок пока нет

- Objetivos de Establecer ArancelesДокумент2 страницыObjetivos de Establecer ArancelesaravslОценок пока нет

- 700 Dgii Ga 2020 22108Документ5 страниц700 Dgii Ga 2020 22108Alexis GutierrezОценок пока нет

- 5 COMPETENCIA - JurisprudenciaДокумент4 страницы5 COMPETENCIA - JurisprudenciaCAZADORES IMPLACABLESОценок пока нет

- Ensayo Sobre MandelaДокумент2 страницыEnsayo Sobre MandelaAnonymous G8HCYRI50% (2)

- Aviso Al FiscoДокумент4 страницыAviso Al FiscoVIANEYОценок пока нет

- Juicio Sumario Civil, Apelación de Sentencia de Primera InstanciaДокумент10 страницJuicio Sumario Civil, Apelación de Sentencia de Primera InstanciaCarlos Enrique Hernández CorreaОценок пока нет

- Lafrutaamarga 00 SchlguatДокумент304 страницыLafrutaamarga 00 SchlguatjuarkiОценок пока нет

- Ley de Elecciones Municipales Ley 26864Документ12 страницLey de Elecciones Municipales Ley 26864PeruLibre Mariscal GamarraОценок пока нет