Вам также может понравиться

- Dinámica de Cuentas de Rubro 18Документ16 страницDinámica de Cuentas de Rubro 18Romer Paredes100% (1)

- Determinacion de La Renta Neta y Principio de CausalidadДокумент9 страницDeterminacion de La Renta Neta y Principio de CausalidadRonald Josue Contreras Laura100% (1)

- NIC 8 y NIC 10: Cambios en políticas contables, estimaciones y hechos posterioresДокумент12 страницNIC 8 y NIC 10: Cambios en políticas contables, estimaciones y hechos posterioresCesar MercadoОценок пока нет

- NIC 8 y NIC 10: Políticas contables, errores, hechos posteriores y casos prácticosДокумент5 страницNIC 8 y NIC 10: Políticas contables, errores, hechos posteriores y casos prácticosTONIОценок пока нет

- Caso Practico #2 Actualizacion de Tributo Impago Cuando Se Efectuanpagos ParcialesДокумент6 страницCaso Practico #2 Actualizacion de Tributo Impago Cuando Se Efectuanpagos ParcialesEsther De La Cruz LopezОценок пока нет

- Rubro 11 - DisponbleДокумент53 страницыRubro 11 - Disponblemichael100% (1)

- Semana 03 - Nic 8-10Документ48 страницSemana 03 - Nic 8-10Kevin BerruОценок пока нет

- NIC 8 y NIC 10: Cambios en políticas contables, estimaciones y hechos posteriores al cierreДокумент3 страницыNIC 8 y NIC 10: Cambios en políticas contables, estimaciones y hechos posteriores al cierreFrancisco BenitesОценок пока нет

- Utilidad Tributaria y ContableДокумент7 страницUtilidad Tributaria y Contableruth100% (1)

- Diferencias de UtilidadДокумент6 страницDiferencias de UtilidadNinna Calluchi100% (1)

- Nic 8 y Nic 10Документ20 страницNic 8 y Nic 10DaviDJoelQuiñonezОценок пока нет

- Legislacion Comercial Notas de Credito MonografiaДокумент16 страницLegislacion Comercial Notas de Credito MonografiaElsa Santos tocasОценок пока нет

- Ejecución de La Auditoria de CumplimientoДокумент21 страницаEjecución de La Auditoria de CumplimientoemanuelОценок пока нет

- Caso Practico AnalisiДокумент37 страницCaso Practico AnalisiMaricruz Castillo TitoОценок пока нет

- AUDITORIA TRIBUTARIA (1) ART 66 GrupalДокумент31 страницаAUDITORIA TRIBUTARIA (1) ART 66 GrupalSilvia DionisioОценок пока нет

- NIC 8: Cambios en políticas contables, estimaciones y corrección de erroresДокумент15 страницNIC 8: Cambios en políticas contables, estimaciones y corrección de erroresangela romero0% (1)

- Niif 2 PDFДокумент3 страницыNiif 2 PDFlissetОценок пока нет

- Caso DividendoДокумент13 страницCaso DividendodanielОценок пока нет

- AUDITORIA TRIBUTARIA PreventivaДокумент7 страницAUDITORIA TRIBUTARIA Preventivaraycinda ventura polinarОценок пока нет

- NIC 19 Casos prácticos contabilidadДокумент32 страницыNIC 19 Casos prácticos contabilidadYoung DreamyОценок пока нет

- Demanda de saneamiento en Pampa de MajesДокумент62 страницыDemanda de saneamiento en Pampa de MajesRobert SalasОценок пока нет

- Caso Practico Integral de AudiДокумент38 страницCaso Practico Integral de AudiGreici Nuñez IrigoinОценок пока нет

- 6 Elementos Aprendizaje FinanzasДокумент5 страниц6 Elementos Aprendizaje FinanzasLeonor Alejandrina Benites LunaОценок пока нет

- CASOS-PRACTICOS-D InstitucioesДокумент8 страницCASOS-PRACTICOS-D InstitucioesbrichmanОценок пока нет

- Itan 2020Документ28 страницItan 2020GretelLucianoОценок пока нет

- S14.s2 Informe Del AuditorДокумент26 страницS14.s2 Informe Del AuditorPedro SanchezОценок пока нет

- Nic 12 WordДокумент28 страницNic 12 WordLibneMedinaAquinoОценок пока нет

- Gastos Reparables TributariosДокумент3 страницыGastos Reparables Tributariosroberth100% (2)

- Nicsp 4 Nicsp 30Документ5 страницNicsp 4 Nicsp 30roy100% (1)

- Material NIIF Gasto 1 Set21Документ49 страницMaterial NIIF Gasto 1 Set21Kimberly Arellano100% (1)

- Niif 9Документ92 страницыNiif 9Diana Quispe FernandezОценок пока нет

- Revisando La NIC 10 - Hechos Ocurridos Después Del Periodo Sobre Elque Se Informa (Parte I)Документ2 страницыRevisando La NIC 10 - Hechos Ocurridos Después Del Periodo Sobre Elque Se Informa (Parte I)almendra11100% (1)

- Nic 19Документ13 страницNic 19Arqui OrtegaОценок пока нет

- Caso Practico Nic 8Документ3 страницыCaso Practico Nic 8MariselaAHОценок пока нет

- Renta de Quinta CategoriaДокумент9 страницRenta de Quinta Categoriamarvinvp88799Оценок пока нет

- Exposición - Auditoria Tributaria y Fiscalización TributariaДокумент19 страницExposición - Auditoria Tributaria y Fiscalización TributariaMarianne RiveraОценок пока нет

- RUBRO 18 INMUEBLE, MOBILIARIO Y EQUIPOДокумент44 страницыRUBRO 18 INMUEBLE, MOBILIARIO Y EQUIPOKatherine A. RocaОценок пока нет

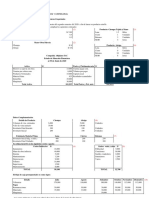

- Presupuesto y estados financieros proyectados de Compañía Altiplano SACДокумент11 страницPresupuesto y estados financieros proyectados de Compañía Altiplano SACBrenda Astorayme100% (3)

- Evaluacion Niif 15Документ6 страницEvaluacion Niif 15Edizhita Condori Maquera100% (3)

- Mario Wilmar Soto Medina Contabilidad de Instituciones Financieras IiДокумент105 страницMario Wilmar Soto Medina Contabilidad de Instituciones Financieras Ii974336930100% (1)

- Nic 19 Caso Practico - CompressДокумент10 страницNic 19 Caso Practico - CompressMALVINA JHANET MAURICIO CHACONОценок пока нет

- Dinamica Del Rubro 19 Otros Activos-2018Документ18 страницDinamica Del Rubro 19 Otros Activos-2018wilberОценок пока нет

- Auditoria Tributaria Trabajo EncargadoДокумент19 страницAuditoria Tributaria Trabajo Encargadojunior chambillaОценок пока нет

- Contabilización presupuestaria gubernamentalДокумент5 страницContabilización presupuestaria gubernamentalGERALDINE MENDOZA TORRESОценок пока нет

- Casos prácticos de operaciones pasivas bancariasДокумент1 страницаCasos prácticos de operaciones pasivas bancariaszitroxОценок пока нет

- Adiciones y Deduccion de La Base ImponibleДокумент12 страницAdiciones y Deduccion de La Base ImponibleElvira Romero NinahuamanОценок пока нет

- Rentas segunda categoría préstamos interesesДокумент3 страницыRentas segunda categoría préstamos interesesMILAGROS YANE ACUÑA BRAVOОценок пока нет

- Nic 12 - TutoriaДокумент136 страницNic 12 - TutoriaGeovanny De la CruzОценок пока нет

- Contabilida de Costos IIДокумент141 страницаContabilida de Costos IIhugo_11860% (2)

- Estado de Cambios en El Patrimonio y Flujo de EfectivoДокумент4 страницыEstado de Cambios en El Patrimonio y Flujo de EfectivoMileR.AlvarezОценок пока нет

- Taller Casos Prácticos - NIC 8 Soluciones 1 A 5Документ37 страницTaller Casos Prácticos - NIC 8 Soluciones 1 A 5Raquel Choque ApazaОценок пока нет

- Ejemplos de Aplicacion de La NIC 12Документ39 страницEjemplos de Aplicacion de La NIC 12JogarelОценок пока нет

- Ficha de Tarea #08-NIC 37 Provisiones, Pasivos y Activos Contingentes - MANZANEDO BONILL, Jean FischerДокумент5 страницFicha de Tarea #08-NIC 37 Provisiones, Pasivos y Activos Contingentes - MANZANEDO BONILL, Jean FischerJean Fischer Manzanedo BonillaОценок пока нет

- MODULO II (1) MineriaДокумент24 страницыMODULO II (1) MineriaFelipeОценок пока нет

- Tarea Niif 15Документ8 страницTarea Niif 15Luis EliasОценок пока нет

- 3er Parcial - Grupo 4 PDFДокумент20 страниц3er Parcial - Grupo 4 PDFValeria Perez Paz100% (1)

- Examen Parcial Minerva 01Документ11 страницExamen Parcial Minerva 01Fernandez AlexОценок пока нет

- Trabajo FinalДокумент7 страницTrabajo FinalEstefany Paredes Lopez100% (1)

- Trabajo Final Grupo 4 - TRANSCORPДокумент26 страницTrabajo Final Grupo 4 - TRANSCORPcinthia candelaОценок пока нет

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017От EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Оценок пока нет

- Semana 04Документ37 страницSemana 04RoniGaОценок пока нет

- Trabajo de Campo 4.1 CorrectoДокумент10 страницTrabajo de Campo 4.1 CorrectoRoniGaОценок пока нет

- Fases Del Proceso de Auditoria TributariaДокумент2 страницыFases Del Proceso de Auditoria TributariaRoniGaОценок пока нет

- Semana 03.1Документ19 страницSemana 03.1RoniGaОценок пока нет

- Cierre de citación por no presentar información solicitadaДокумент1 страницаCierre de citación por no presentar información solicitadaRoniGaОценок пока нет

- Examen ParcialДокумент2 страницыExamen ParcialRoniGaОценок пока нет

- Trabajo de Campo 4.1 CorrectoДокумент10 страницTrabajo de Campo 4.1 CorrectoRoniGaОценок пока нет

- Semana 03Документ19 страницSemana 03RoniGaОценок пока нет

- Semana 04Документ37 страницSemana 04RoniGaОценок пока нет

- Examen ParcialДокумент2 страницыExamen ParcialRoniGaОценок пока нет

- Fases Del Proceso de Auditoria TributariaДокумент2 страницыFases Del Proceso de Auditoria TributariaRoniGaОценок пока нет

- Semana 02-IДокумент20 страницSemana 02-IRoniGaОценок пока нет

- Reso Super Intencia 078-2021sunatДокумент3 страницыReso Super Intencia 078-2021sunatKarla Machare GonzálesОценок пока нет

- Carta Inductica 2Документ2 страницыCarta Inductica 2RoniGaОценок пока нет

- Semana 02Документ14 страницSemana 02RoniGaОценок пока нет

- Panaderia - La Muequita - T2Документ27 страницPanaderia - La Muequita - T2RoniGa100% (1)

- ESQUELA1Документ2 страницыESQUELA1RoniGaОценок пока нет

- Semana 02-IДокумент20 страницSemana 02-IRoniGaОценок пока нет

- Clase 01Документ23 страницыClase 01RoniGaОценок пока нет

- 31-03-2007 - SUNAT Régimen de Gradualidad R. S. 063-2007Документ16 страниц31-03-2007 - SUNAT Régimen de Gradualidad R. S. 063-2007RoniGaОценок пока нет

- Cierre de citación por no presentar información solicitadaДокумент1 страницаCierre de citación por no presentar información solicitadaRoniGaОценок пока нет

- Semana 02-IДокумент20 страницSemana 02-IRoniGaОценок пока нет

- Carta Inductica 2Документ2 страницыCarta Inductica 2RoniGaОценок пока нет

- TRABAJO DE CAMPO 3 - GRUPO 4rosmeryДокумент11 страницTRABAJO DE CAMPO 3 - GRUPO 4rosmeryRoniGaОценок пока нет

- Evaluación T1Документ2 страницыEvaluación T1RoniGaОценок пока нет

- Tenpomatic-Firma 2Документ3 страницыTenpomatic-Firma 2RoniGaОценок пока нет

- Trabajo AplicativoДокумент4 страницыTrabajo AplicativoRoniGaОценок пока нет

- Pasteleria LEO S - Examen ParcialДокумент5 страницPasteleria LEO S - Examen ParcialRoniGaОценок пока нет

- TRABAJO DE CAMPO 3 - GRUPO 4rosmeryДокумент11 страницTRABAJO DE CAMPO 3 - GRUPO 4rosmeryRoniGaОценок пока нет

- Examen ParcialДокумент5 страницExamen ParcialRoniGaОценок пока нет

- ConceptosДокумент3 страницыConceptosOmaris valentina queralesОценок пока нет

- Mapa ConceptualДокумент1 страницаMapa ConceptualNallelyОценок пока нет

- Nota de Ventas 2023Документ3 страницыNota de Ventas 2023Anderson PastuñaОценок пока нет

- El Desarrollo Sustentable. Modelo de Conciliacion Entre El Progeso Economico, La Justicia Social y La Preservacion Del Medio Ambiente.Документ7 страницEl Desarrollo Sustentable. Modelo de Conciliacion Entre El Progeso Economico, La Justicia Social y La Preservacion Del Medio Ambiente.Verónica Sinahi100% (1)

- Análisis Económico, Político y Social de México FLN B Proyecto ModularДокумент6 страницAnálisis Económico, Político y Social de México FLN B Proyecto ModularHumberto Mendoza GazgaОценок пока нет

- Trabajo Final v5Документ8 страницTrabajo Final v5Santiago Aldana SusanaОценок пока нет

- Fase 2 Economia Solidaria - Trabajo ColaborativoДокумент18 страницFase 2 Economia Solidaria - Trabajo ColaborativoPineda MezaОценок пока нет

- Temas globales MéxicoДокумент6 страницTemas globales MéxicoHéctorОценок пока нет

- Ensayo OutsourcingДокумент8 страницEnsayo OutsourcingKoraly Guerrero Avalos100% (1)

- Relaciones Con Las PersonasДокумент16 страницRelaciones Con Las PersonasRamon ReyesОценок пока нет

- Estado de Cuenta Tarjeta Oro BBVAДокумент7 страницEstado de Cuenta Tarjeta Oro BBVACarmen Alvarado100% (1)

- Caso CamposolДокумент8 страницCaso CamposolGabriela Rojas VargasОценок пока нет

- TAREA 2 La Industria AzucareraДокумент6 страницTAREA 2 La Industria AzucareraGleny Tejeda PérezОценок пока нет

- Ejercicios de LIBRO CAJA Y BANCOS - Ind.Документ3 страницыEjercicios de LIBRO CAJA Y BANCOS - Ind.Rayza Eloisa Lachira SilupúОценок пока нет

- 1er Gobierno de Alberto Fujimori 1990 - 1995Документ18 страниц1er Gobierno de Alberto Fujimori 1990 - 1995Mayra Roxana Palacios CarmenОценок пока нет

- Resumen No Fue La SuerteДокумент24 страницыResumen No Fue La SuerteSol PachecoОценок пока нет

- Seguridad SocialДокумент184 страницыSeguridad Socialconejita85100% (1)

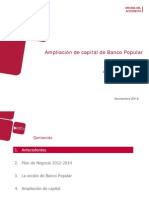

- Ampliacion Banco PopularДокумент21 страницаAmpliacion Banco PopularRemo VОценок пока нет

- Declaracion Juramentada de Bienes y Rentas Sideap LilianaДокумент2 страницыDeclaracion Juramentada de Bienes y Rentas Sideap Lilianabincengabrielreinavila92Оценок пока нет

- Organismos clave en el mercado de valoresДокумент7 страницOrganismos clave en el mercado de valoresAriel GarcíaОценок пока нет

- Universidad Cristiana Evangelica Nuevo Milenio: Asignatura: Contabilidad IДокумент26 страницUniversidad Cristiana Evangelica Nuevo Milenio: Asignatura: Contabilidad IFabiana PerdomoОценок пока нет

- INFORME OFICIAL - ENDE CorporaciónДокумент115 страницINFORME OFICIAL - ENDE CorporaciónTekila Drinks Deliver SiladiОценок пока нет

- EQUIPO4 Programacion Por MetasДокумент22 страницыEQUIPO4 Programacion Por MetasAlfred Manuel Fernandez ManuelОценок пока нет

- Ciclo de Vida Producto BimboДокумент3 страницыCiclo de Vida Producto BimboMax Santiago57% (14)

- Enfoque de Los Procesos de Una CadenaДокумент2 страницыEnfoque de Los Procesos de Una CadenaGustavo DarkwingОценок пока нет

- Promociones Noviembre 2021Документ9 страницPromociones Noviembre 20218franciscosanhueza_6Оценок пока нет

- Tarea de Sistemas de Produccion 3Документ7 страницTarea de Sistemas de Produccion 3CarlosMarbánGlezОценок пока нет

- Economias de Aglomeración en Antioquia - Carlos CarvajalДокумент30 страницEconomias de Aglomeración en Antioquia - Carlos CarvajalCarlos CarvajalОценок пока нет

- AppleДокумент2 страницыAppleYanis HernandezОценок пока нет

- Trabajo Conta FINALДокумент25 страницTrabajo Conta FINALMicaela CarriazoОценок пока нет