Вам также может понравиться

- Introduction To Management Accounting: Asst Prof. Jonlen DesaДокумент22 страницыIntroduction To Management Accounting: Asst Prof. Jonlen DesaAryanSainiОценок пока нет

- Activity Based CostingДокумент16 страницActivity Based CostingCharmine de la CruzОценок пока нет

- BA 328 - Ch5 - Process Selection, Design, and AnalysisДокумент16 страницBA 328 - Ch5 - Process Selection, Design, and AnalysisBeboy TorregosaОценок пока нет

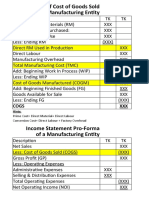

- Statement of Cost of Goods Sold of A Manufacturing Entity: Cogs XXXДокумент1 страницаStatement of Cost of Goods Sold of A Manufacturing Entity: Cogs XXXCasanovicОценок пока нет

- The External Assessment: Strategic Management: Concepts & Cases 17 Edition Global Edition Fred DavidДокумент37 страницThe External Assessment: Strategic Management: Concepts & Cases 17 Edition Global Edition Fred DavidIm NayeonОценок пока нет

- (Assignment) Planning and ManagementДокумент6 страниц(Assignment) Planning and ManagementaadiljohnОценок пока нет

- Cost Terms, Concepts, and ClassificationsДокумент33 страницыCost Terms, Concepts, and ClassificationsKlub Matematika SMAОценок пока нет

- Balanced Scorecard and Responsibility AccountingДокумент7 страницBalanced Scorecard and Responsibility AccountingMonica GarciaОценок пока нет

- 21decentralized Operations and Segment ReportingДокумент142 страницы21decentralized Operations and Segment ReportingyejiОценок пока нет

- Strategic ManagementДокумент12 страницStrategic ManagementDinesh DubariyaОценок пока нет

- Working Capital ManagementДокумент81 страницаWorking Capital ManagementKelvin Tey Kai WenОценок пока нет

- The Balanced Scorecard: A Tool To Implement StrategyДокумент39 страницThe Balanced Scorecard: A Tool To Implement StrategyAilene QuintoОценок пока нет

- Chapter - 1 - Introduction To Strategic Management AccountingДокумент11 страницChapter - 1 - Introduction To Strategic Management AccountingNusrat Islam100% (1)

- Why Auditor Cannot Provide Absolute Level of Assurance in Audit EngagementДокумент2 страницыWhy Auditor Cannot Provide Absolute Level of Assurance in Audit EngagementAkif AlamОценок пока нет

- Equity method accounting questions and answersДокумент3 страницыEquity method accounting questions and answersricty0% (1)

- Cost Behavior and CVP Analysis PDFДокумент22 страницыCost Behavior and CVP Analysis PDFJohn Carlo D. EngayОценок пока нет

- Quiz 2 PmsДокумент7 страницQuiz 2 PmsHella Mae RambunayОценок пока нет

- Notes in Financial Planning and ForecastingДокумент2 страницыNotes in Financial Planning and ForecastingLiana Monica LopezОценок пока нет

- Chapter # 8 Exercise & Problems - AnswersДокумент8 страницChapter # 8 Exercise & Problems - AnswersZia UddinОценок пока нет

- Unit 1 First Half PDFДокумент56 страницUnit 1 First Half PDFNew TempОценок пока нет

- Chapter 1 Introduction To Global Marketing: Warren J. KeeganДокумент21 страницаChapter 1 Introduction To Global Marketing: Warren J. Keeganrameshmba100% (2)

- Cma IpmiДокумент3 страницыCma IpmiBobby's CastleОценок пока нет

- Related Party DisclosuresДокумент15 страницRelated Party DisclosuresArthur PlazaОценок пока нет

- Management AccountingДокумент236 страницManagement AccountingDixie CheeloОценок пока нет

- PpeДокумент5 страницPpeSheila Mae AramanОценок пока нет

- Strategic ManagementДокумент172 страницыStrategic ManagementAnil Reddy100% (1)

- Lecture 4 - Cost Quality (Extra Notes) - With AnswerДокумент7 страницLecture 4 - Cost Quality (Extra Notes) - With AnswerHafizah Mat NawiОценок пока нет

- Ias 37 Provisions Contingent Liabilities and Contingent Assets SummaryДокумент5 страницIas 37 Provisions Contingent Liabilities and Contingent Assets SummaryChristian Dela Pena67% (3)

- 2009-02-05 171631 Lynn 1Документ13 страниц2009-02-05 171631 Lynn 1Ashish BhallaОценок пока нет

- Performance ReportingДокумент62 страницыPerformance ReportingLive LoveОценок пока нет

- IFRS 9 Financial Instruments - F7Документ39 страницIFRS 9 Financial Instruments - F7TD2 from Henry HarvinОценок пока нет

- Budgeting guide with tips and templatesДокумент3 страницыBudgeting guide with tips and templatesMarielle CastañedaОценок пока нет

- Strategic Management CH-4Документ9 страницStrategic Management CH-4padmОценок пока нет

- INVESTMENT IN ASSOCIATE: UNDERSTANDING THE EQUITY METHODДокумент14 страницINVESTMENT IN ASSOCIATE: UNDERSTANDING THE EQUITY METHODkyle GipulanОценок пока нет

- Joint PRDCT Costing - by PRDCT CostingДокумент22 страницыJoint PRDCT Costing - by PRDCT Costingvikaskumar_mech8920Оценок пока нет

- Introduction To Management, The Controller, and Cost AccountingДокумент4 страницыIntroduction To Management, The Controller, and Cost Accountingdekambas100% (1)

- Vertical and Horizontal AnalysisДокумент21 страницаVertical and Horizontal AnalysisKareen Tapia PublicoОценок пока нет

- Pricing MethodsДокумент3 страницыPricing MethodsAkanksha VermaОценок пока нет

- Financial and Managerial AccountingДокумент1 страницаFinancial and Managerial Accountingcons theОценок пока нет

- Merrion ProductsДокумент11 страницMerrion ProductsVivek NarayananОценок пока нет

- Cost of CapitalДокумент31 страницаCost of CapitalAnamОценок пока нет

- Performance Management Systems Session11Документ25 страницPerformance Management Systems Session11Yasmin SingaporewalaОценок пока нет

- First Departmental Examination in AccountingДокумент3 страницыFirst Departmental Examination in AccountingJao FloresОценок пока нет

- Managerial Accounting & Finance QuestionsДокумент13 страницManagerial Accounting & Finance QuestionsIm In TroubleОценок пока нет

- This Study Resource Was: Fellowship Baptist College College of Business and AccountancyДокумент5 страницThis Study Resource Was: Fellowship Baptist College College of Business and AccountancyNah HamzaОценок пока нет

- Prequalifying Exam Level 2 3 Set B FSUU AccountingДокумент9 страницPrequalifying Exam Level 2 3 Set B FSUU AccountingRobert CastilloОценок пока нет

- Describe Procedures For Assessing and Measuring The Risk of A Single Asset 1Документ12 страницDescribe Procedures For Assessing and Measuring The Risk of A Single Asset 1Abdullah ghauriОценок пока нет

- Difference Between GAAP and IFRSДокумент3 страницыDifference Between GAAP and IFRSGoutam SoniОценок пока нет

- AFAR Test BankДокумент57 страницAFAR Test BankandengОценок пока нет

- Module 12 CommunicationДокумент12 страницModule 12 CommunicationMarla Brigitte GalvanОценок пока нет

- CHAPTER - 12 - Responsibility Accounting - UETДокумент16 страницCHAPTER - 12 - Responsibility Accounting - UETZia UddinОценок пока нет

- What Is The Implication of The Global Crisis To Financial ManagersДокумент2 страницыWhat Is The Implication of The Global Crisis To Financial ManagersYenelyn Apistar CambarijanОценок пока нет

- ACC51112 Balanced ScorecardДокумент6 страницACC51112 Balanced ScorecardjasОценок пока нет

- Strategic Management AccountingДокумент27 страницStrategic Management AccountingCvetozar MilanovОценок пока нет

- Audit Module 2 - Payroll Tax and Superannuation WorkpaperДокумент2 страницыAudit Module 2 - Payroll Tax and Superannuation WorkpaperSiddhant AggarwalОценок пока нет

- DEF "Financial Management Is The Activity Conce-Rned With Planning, Raising, Controlling and Administering of Funds Used in The Business."Документ190 страницDEF "Financial Management Is The Activity Conce-Rned With Planning, Raising, Controlling and Administering of Funds Used in The Business."katta swathi100% (1)

- CHAPTER 10: Capital Budgeting Techniques: Annual Net IncomeДокумент2 страницыCHAPTER 10: Capital Budgeting Techniques: Annual Net IncomeSeresa EstrellasОценок пока нет

- Business CombinationДокумент21 страницаBusiness CombinationSamОценок пока нет

- Value Chain Management Capability A Complete Guide - 2020 EditionОт EverandValue Chain Management Capability A Complete Guide - 2020 EditionОценок пока нет

- Inventory valuation Complete Self-Assessment GuideОт EverandInventory valuation Complete Self-Assessment GuideРейтинг: 4 из 5 звезд4/5 (1)

- Financial Statement AnalysisДокумент15 страницFinancial Statement AnalysisParminder BajajОценок пока нет

- IllustrationДокумент2 страницыIllustrationParminder BajajОценок пока нет

- Project Planning and EvaluationДокумент57 страницProject Planning and EvaluationParminder BajajОценок пока нет

- Assignment of PpeДокумент5 страницAssignment of PpeParminder BajajОценок пока нет

- Management Accounting Assignment - 1: Q-3 Prepare The Following Statements From The Balance Sheet of Y Ltd. As On 31Документ3 страницыManagement Accounting Assignment - 1: Q-3 Prepare The Following Statements From The Balance Sheet of Y Ltd. As On 31Parminder BajajОценок пока нет

- Management AccountingДокумент7 страницManagement AccountingParminder BajajОценок пока нет

- ASSIGNMENT of PPEДокумент5 страницASSIGNMENT of PPEParminder BajajОценок пока нет

- Project Planning and EvaluationДокумент57 страницProject Planning and EvaluationParminder BajajОценок пока нет

- Management Accounting 1Документ11 страницManagement Accounting 1Parminder BajajОценок пока нет

- Financial ManagementДокумент10 страницFinancial ManagementParminder BajajОценок пока нет

- Overheads Copy SignedДокумент28 страницOverheads Copy SignedParminder BajajОценок пока нет

- Job Costing and Contract Costing ExplainedДокумент25 страницJob Costing and Contract Costing ExplainedParminder Bajaj100% (1)

- Financial Accounting BasicsДокумент8 страницFinancial Accounting BasicsParminder BajajОценок пока нет

- Materials Technical Specification.: Stainless SteelДокумент6 страницMaterials Technical Specification.: Stainless SteelMario TirabassiОценок пока нет

- Conductivity NickelДокумент2 страницыConductivity Nickelkishormujumdar998Оценок пока нет

- Demand Performa For Annual DemandДокумент10 страницDemand Performa For Annual DemandpushpОценок пока нет

- Objective QuestionsДокумент19 страницObjective QuestionsDeepak SharmaОценок пока нет

- Mock PPT 2023 TietДокумент22 страницыMock PPT 2023 Tiettsai42zigОценок пока нет

- CROCI Focus Intellectual CapitalДокумент35 страницCROCI Focus Intellectual CapitalcarminatОценок пока нет

- The Truth of Extinction: 7.1 Nietzsche's FableДокумент2 страницыThe Truth of Extinction: 7.1 Nietzsche's FableGraciela Barón GuiñazúОценок пока нет

- Ancon Channel & Bolt FixingsДокумент20 страницAncon Channel & Bolt FixingsatiattiОценок пока нет

- 6.1.3 Final Exam - Exam (Exam)Документ8 страниц6.1.3 Final Exam - Exam (Exam)parker3poseyОценок пока нет

- Guimaras State CollegeДокумент5 страницGuimaras State CollegeBabarianCocBermejoОценок пока нет

- 713 Catalog PagesДокумент2 страницы713 Catalog PagesJosé AcostaОценок пока нет

- CHB1 Assignmen5Документ2 страницыCHB1 Assignmen5anhspidermenОценок пока нет

- Lolita An Intelligent and Charming Holstein Cow Consumes Only TwoДокумент1 страницаLolita An Intelligent and Charming Holstein Cow Consumes Only Twotrilocksp SinghОценок пока нет

- CFLM1 Chapter 1Документ24 страницыCFLM1 Chapter 1Jonathan TawagОценок пока нет

- READING 4.1 - Language and The Perception of Space, Motion, and TimeДокумент10 страницREADING 4.1 - Language and The Perception of Space, Motion, and TimeBan MaiОценок пока нет

- MA4850 Supply Chain & Logistics ManagementДокумент21 страницаMA4850 Supply Chain & Logistics ManagementQy LeeОценок пока нет

- Margin Philosophy For Science Assessment Studies: EstecДокумент11 страницMargin Philosophy For Science Assessment Studies: EstecFeyippОценок пока нет

- 16SEE - Schedule of PapersДокумент36 страниц16SEE - Schedule of PapersPiyush Jain0% (1)

- Timeline of Internet in The PhilippinesДокумент29 страницTimeline of Internet in The PhilippinesJhayson Joeshua Rubio100% (1)

- REFLEKSI KASUS PLASENTAДокумент48 страницREFLEKSI KASUS PLASENTAImelda AritonangОценок пока нет

- Brochure Troysperse+CD1+Brochure+ (TB0112)Документ8 страницBrochure Troysperse+CD1+Brochure+ (TB0112)mario3312Оценок пока нет

- Alstom TOPGASДокумент8 страницAlstom TOPGASKatarina WilliamsОценок пока нет

- Running Head:: Describe The Uses of Waiting Line AnalysesДокумент6 страницRunning Head:: Describe The Uses of Waiting Line AnalysesHenry AnubiОценок пока нет

- Usage Instructions - Hengro PoolProtect 1 - 5Документ3 страницыUsage Instructions - Hengro PoolProtect 1 - 5Brian VisserОценок пока нет

- Chapter 6 - 31-05-2023Документ163 страницыChapter 6 - 31-05-2023Saumitra PandeyОценок пока нет

- Popular Mechanics 2010-06Документ171 страницаPopular Mechanics 2010-06BookshebooksОценок пока нет

- SEM 3037E Tower Piping.Документ52 страницыSEM 3037E Tower Piping.Kodali Naveen KumarОценок пока нет

- Unit 3.1 - Hydrostatic ForcesДокумент29 страницUnit 3.1 - Hydrostatic ForcesIshmael MvunyiswaОценок пока нет

- 21st Century Literature Exam SpecsДокумент2 страницы21st Century Literature Exam SpecsRachel Anne Valois LptОценок пока нет

- Packing, Transportation and Marketing of Ornamental FishesДокумент16 страницPacking, Transportation and Marketing of Ornamental Fishesraj kiranОценок пока нет